- Article Title

- ノアリザーブ:2021年9月の基準価額動向と運用方針

2021/10/26

2021年9月のノアリザーブの基準価額(分配金再投資後)は下落しました。世界的にインフレ懸念が高まる中、主要中央銀行による金融緩和策縮小の動きなどを受けて、株式、債券、金がともに下落しています。一方、為替は米ドルやユーロなど多くの主要通貨に対して円安となりました。資産配分は債券の組入れ比率を引下げ、キャッシュの比率を引上げました。

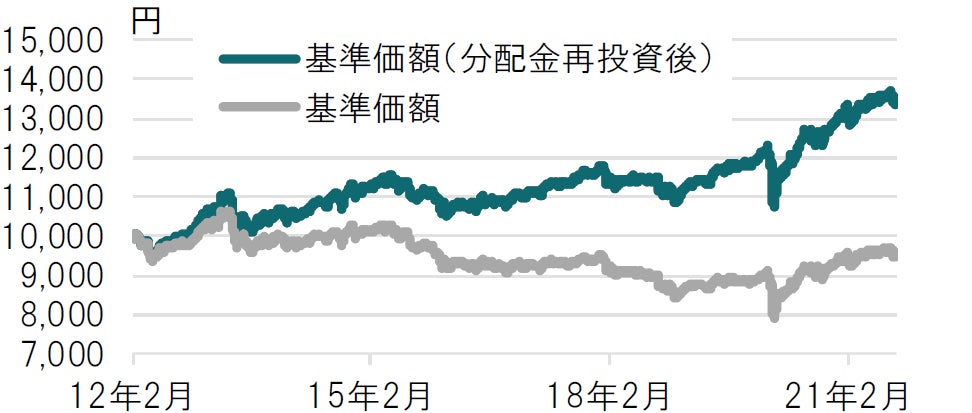

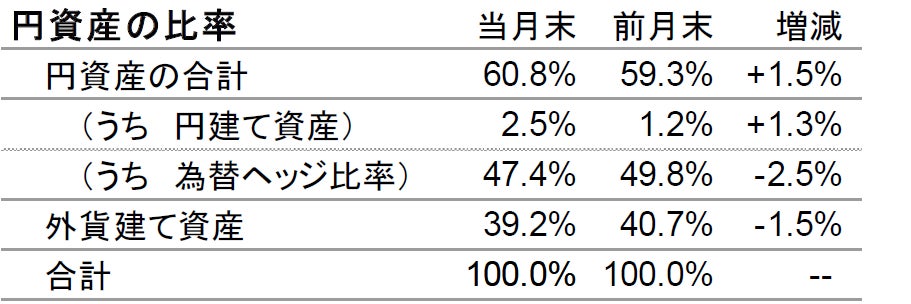

2021年9月30日のノアリザーブの基準価額は、前月末比で-212円の9,467円となりました。同期間の主な変動要因は、株式が-152円、債券が-50円、金が -20円、為替が+40円、分配金が-20円でした。基準価額(分配金再投資後)は前月末比-1.99%の下落となっています(図表①参照)。なお、円資産の比率は、前月末より上昇し、60.8%となりました。

図表①:ノアリザーブの基準価額の推移

日次、期間:2012年2月29日(設定日)~2021年9月30日

当月の投資行動は、資産配分では債券の組入れを引下げ、キャッシュの組入れを引上げました。株式は、主に資産内のローテーションを行いました。具体的には、新型コロナウイルスのワクチン接種が進行する中でも、景気敏感株式の出遅れ感が目立ったことから、スイス株式などのディフェンシブ性の高い銘柄を一部売却し、プレミアム・ブランド企業株式を新たに購入しました。また、金利の先高感が強まったことなどから、グローバル金融株式にも新たに投資を開始しました。一方で、金利上昇がパフォーマンスの重荷となると考え、世界(新興国含)高配当公益株式を全部売却し世界ミニマム・ボラティリティ株式ETFに資金を移したほか、ピクテ・テーマ戦略株式やテーマ戦略厳選企業株式(コア・エクイティ・ファンド)などの相対的にグロース性の強い銘柄についても、金利上昇が継続する中で高いバリュエーション(投資価値評価)の維持が困難になるとみて、一部売却しました。その他、緊急事態宣言の解除や新政権による財政政策期待などを背景に日本ナンバーワン企業株式を新規に購入するなどしました。債券部分では、金利先高感が強まったことなどを受けて米ドル建て公共債券や米国超長期国債などを一部売却し、ポートフォリオの金利感応度を抑制しました。

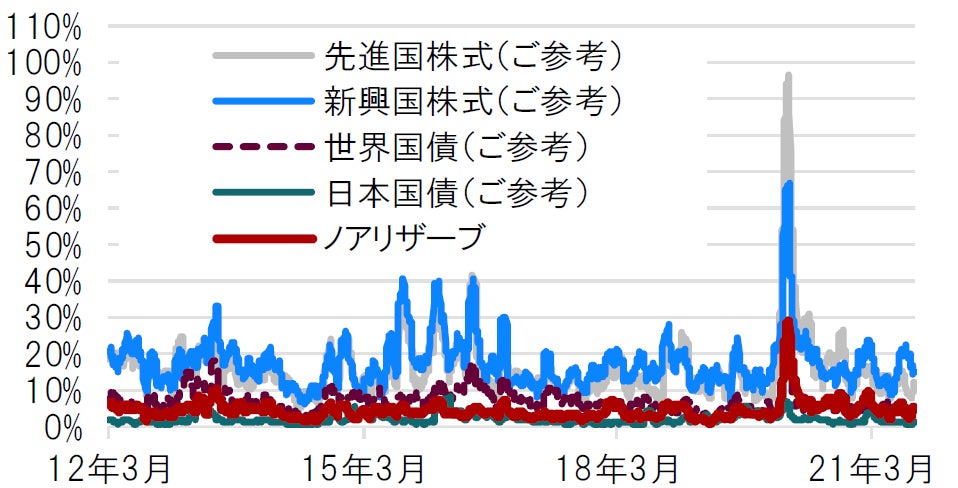

ノアリザーブの設定来のリスクは、株式等と比較すると相対的に低位に推移してきました。リスク(価格変動)水準は、新型コロナウイルスの影響で先行き不透明感が高まった2020年3月に急上昇しましたが、足元では新型コロナウイルス感染拡大前の水準まで低下しています(図表②参照)。

図表②:ノアリザーブと主要資産のリスク推移

日次、期間:2012年3月29日~2021年9月30日

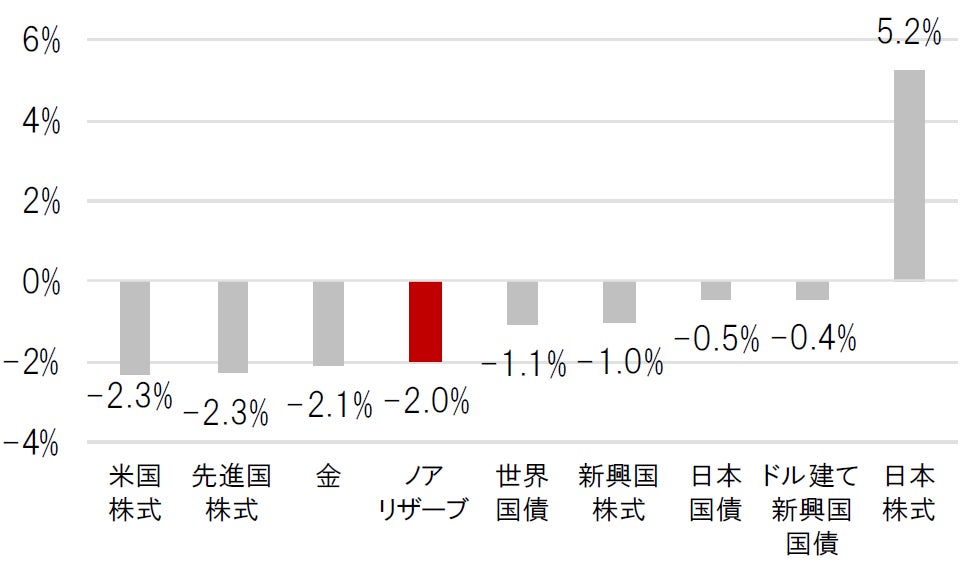

2021年9月は、日本株式を除き世界の株式市場は下落したことに加え、また債券市場、金市場も下落しました(円ベース)。このような状況下、ノアリザーブの基準価額(分配金再投資後)も下落しました(図表③参照) 。

世界の株式市場は中国の不動産開発大手のデフォルト懸念や米国の金融緩和縮小に対する懸念などを背景に下落しました。債券はインフレ懸念が高まる中、先進国、新興国ともに下落しました。また金は米ドル高となったことが影響し、下落しました。

図表③:ノアリザーブと主要資産の騰落率

期間:2021年8月31日~2021年9月30日、円ベース、配当込み

今後の運用方針については、株式の組入比率は概ね維持しながらも金利上昇を警戒した運用を行っていく方針です。

米中経済にピークアウト感が強まる中、インフレ圧力の高まりや中国の規制当局による締め付け強化などが、景気の先行きを一層不透明にしています。中国当局が景気下支えに動くと見られることや、潤沢な流動性が市場に残っている限りは株価の下値は限定的と思われることなどから、リスク資産に対して必要以上に慎重になる必要はないと考えられますが、当面は債券部分で金利上昇に備えてデュレーションを短期化すると同時に、株式部分においてもグロース株式をはじめとした金利感応度の高い株式の組入比率を抑制するなどの対応を検討していく方針です。

ノアリザーブは、市場環境の見通しに変化がある場合、「円安、インフレに備える局面」、「円高に備える局面」、「金利上昇に備える局面」など市場の様々な局面に応じて資産配分の変更を行います。世界ではワクチン接種が拡大しているものの、新型コロナウイルスはデルタ変異株による感染拡大が続いており、依然として先行きに不透明感があります。また、マクロ経済や米国金利などの動向が株式や債券、金、為替に大きな影響を与える可能性があります。

市場の動きに配慮しつつ、引き続きバランスの取れたファンド運営を心がける方針です。

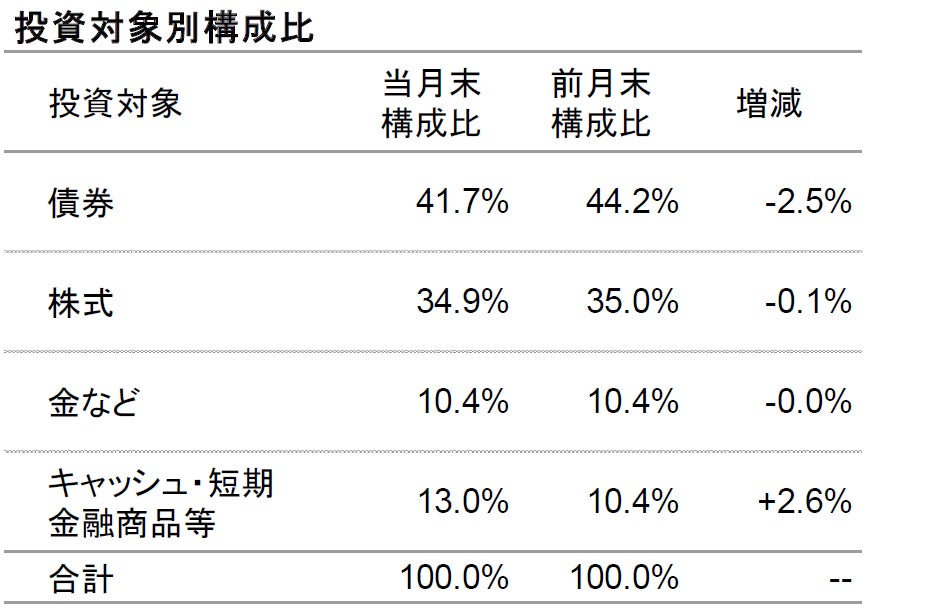

図表④:ノアリザーブの組入比率

2021年9月30日時点

【地域・市場別では日本株式の投資判断をニュートラルに引き上げ】

市場別では、日本株をアンダーウェイトからニュートラルに引き上げました。日本株について、ファンダメンタルズに対する見方は先月から大きく変わりません。特に世界的なサプライチェーンの問題など製造過程で苦戦を強いられている企業が多く、景気先行指数が悪化しています。一方、政権が交代し、岸田新首相が就任したことで、投資家は経済政策の進展に期待しています。ここには、アベノミクスの経済政策に類似する景気浮揚策も含まれます。

日本以外の株式市場では、太平洋地域(日本除く)、ユーロ圏、英国およびスイスのオーバーウェイトを継続します。

ユーロ圏は経済成長の勢いが相対的に強く、ワクチン接種が順調に進んでいることに加え、欧州中央銀行(ECB)による緩和的な金融政策の姿勢も、当面は維持されるとみています。また、株式のバリュエーションについても、過度な割高感はみられません。

英国市場は、ピクテのバリュエーション・モデルによると、最も割安で、配当利回りが4%を上回る他、主要な株価指数の構成銘柄には、割安な景気循環銘柄と質の高いディフェンシブ銘柄が多数含まれています。

中国株式の年初来リターンは、企業業績の想定外の悪化を受け、世界株式を30%程度下回っています。 また、12ヵ月先予想の企業利益は、他市場が25%以上増加したにもかかわらず、2020年12月時点の水準と大きく変わりません。中国株式は一見、割安に見えますが、規制当局の締め付け強化が懸念される状況下において、規制強化によるリスクを気にしなくて済むほど割安な水準とはみていません。中国株式は、中長期の観点では魅力的ですが、中国人民銀行が金融緩和姿勢を一層強めるまでは投資判断の引き上げは控えるべきと考えております。

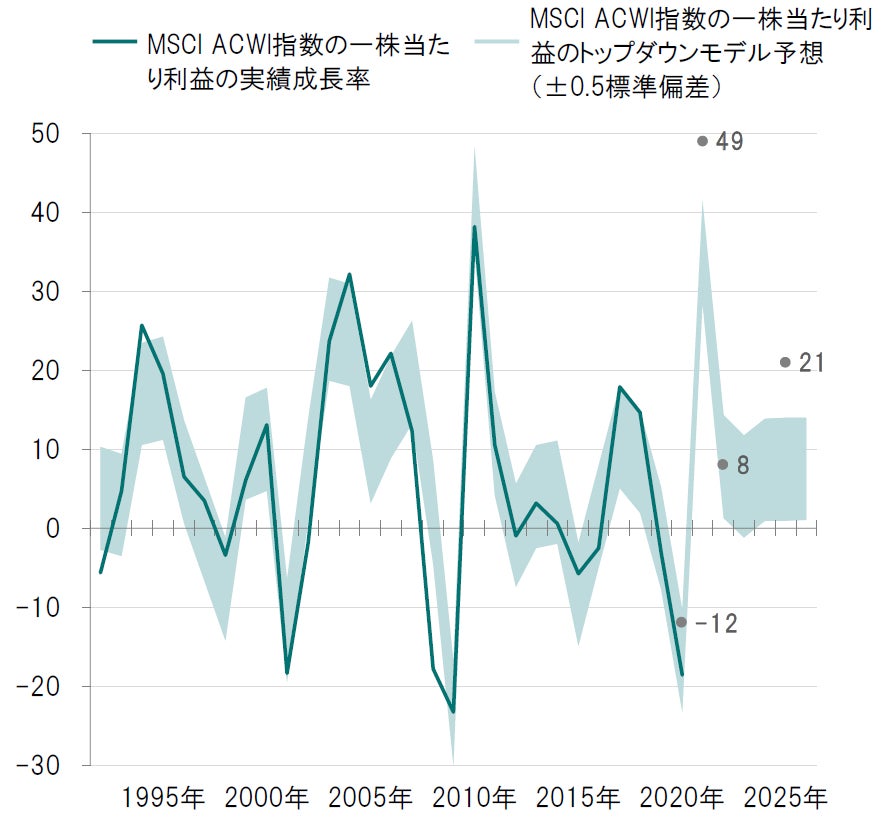

図表1:MSCI ACWI指数の一株当たり利益成長率(実績とピクテ予想) 年次、期間:1992年~2026年、前年比、%

2021年9月29日時点

【業種別では、ヘルスケアの投資判断をオーバーウェイトに引き上げ】

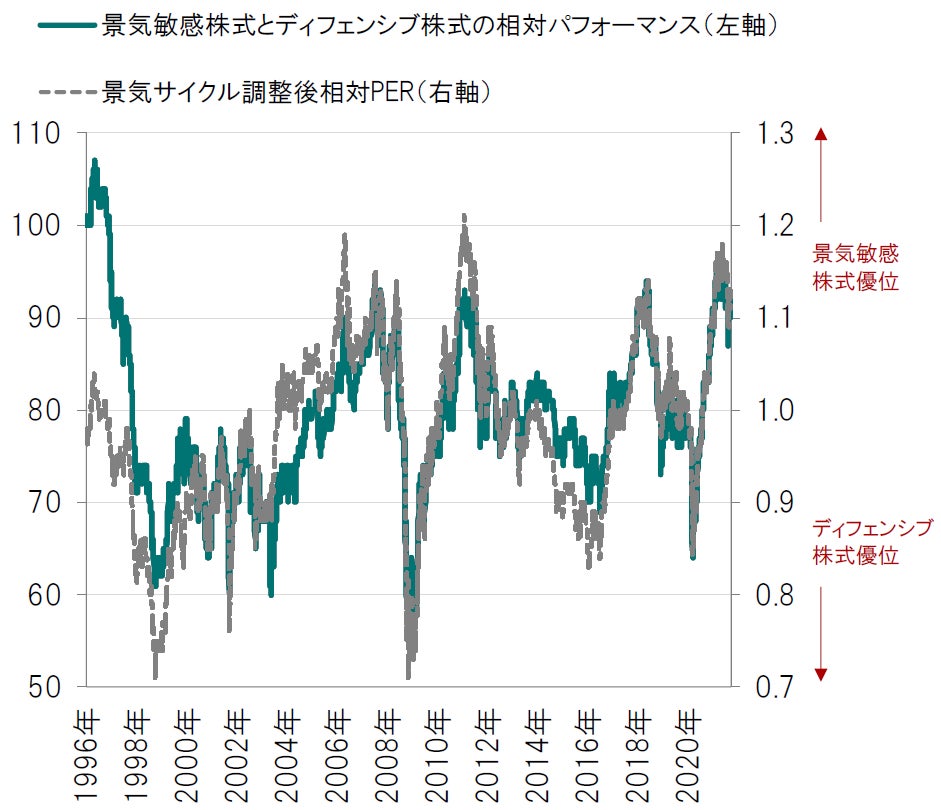

業種別では、ディフェンシブなセクターの中でも特にモメンタムが強く、年初来リターンが相対的に堅調なヘルスケア・セクターをオーバーウェイトに引き上げました。バリュエーションはフェアバリュー(適正水準)にあることに加えて、過去の例を見る限り、米ドル高が当セクターの支援要因になるとみています。金融セクターは、債券利回り上昇の恩恵が期待されることから、オーバーウェイトを維持します。不動産セクターは、相対的にバリュエーションが割安な水準にあることに加えて、経済再開の追い風が予想されます。一方、一般消費財・サービス・セクターは、アンダーウェイトを維持します。物価の上昇と政府支援金の給付終了が家計の消費活力を損なうことが予想されるためです。

図表2:景気敏感株式(除くITおよび金融)とディフェンシブ株式の相対パフォーマンス(1996年1月1日=100)

日次、期間:1996年1月1日~2021年9月29日

【中国国債のオーバーウェイトを継続】

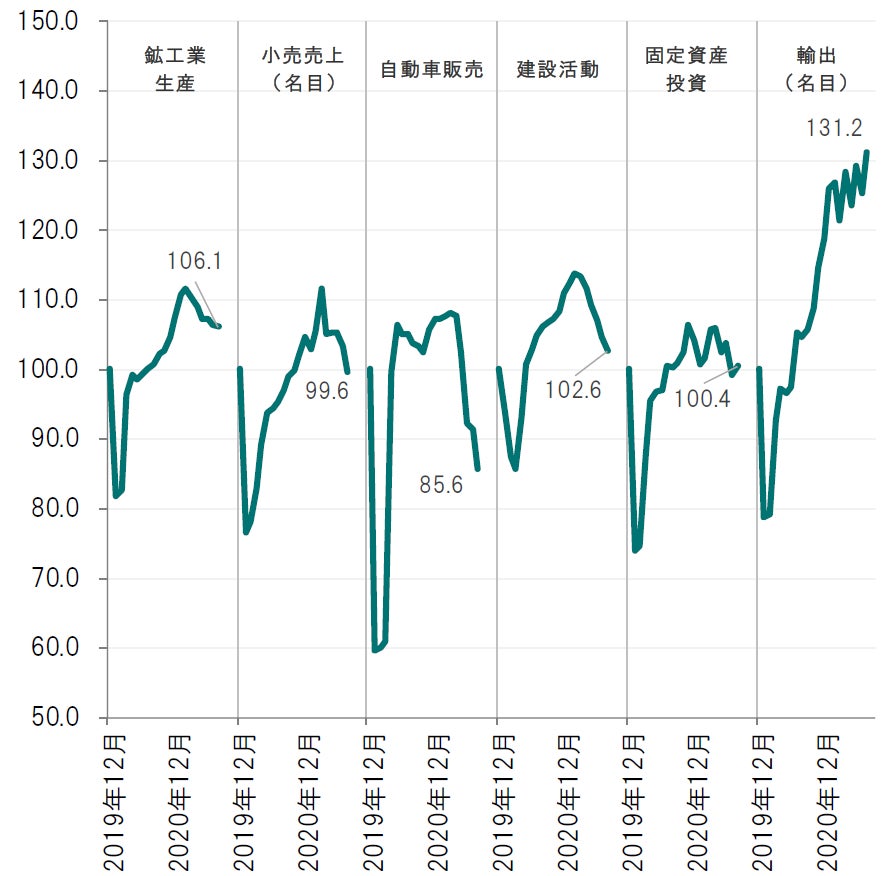

世界の債券投資家は、インフレ動向を警戒しています。世界的に見ると、インフレ率は力強い雇用の増加と賃金上昇を背景に、2021年、2022年とも、長期トレンドおよびコンセンサス予想の双方を上回って推移するものと考えています。労働力不足と低水準の在庫状況を勘案すると、サプライチェーンの混乱に伴う供給制約も一因だと考えます。従って、債券市場の中で、インフレ圧力の影響が最も軽微に留まるセクターを見出すことが重要ですが、その一例が中国国債だと考えます。中国の8月の消費者物価指数は、前年同月比+0.8%とコンセンサス予想に届かず、政府目標の+3.0%を大きく下回りました。中国は、世界で最もインフレが抑制されている国の1つであり、10年国債利回りも2.9%前後と魅力的な水準であると考えています。また、流動性の供給や預金準備率のもう一段の引き下げ等、中央銀行による追加的な金融緩和策も見込まれます。対照的に、米国では、テーパリングが恐らく年内にも開始され、2022年内の利上げも予想されます。

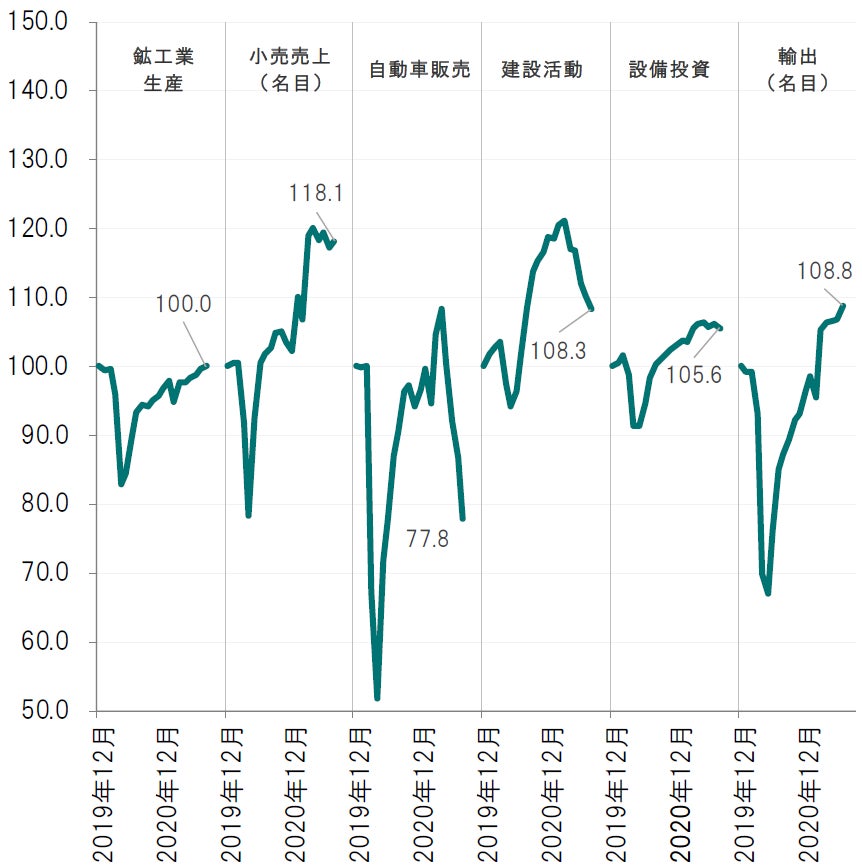

図表3-1:中国の主要活動指数

2019年12月=100.0、月次、期間は注記参照

【米国ハイイールド債のアンダーウェイトを継続】

米国ハイイールド債は、金融政策の引き締め転換に最も脆弱だと考えます。バリュエーション水準は、世界の債券市場の中で最も割高です。

また、米国国債に対する利回り格差(スプレッド)は300ベーシスポイント(3%) を下回っており、2007年以降の最低水準近辺で推移しています。加えて、米国企業の業績予想は、着実に減速基調を辿っており、アナリストによる業績下方修正や経営陣による業績悪化の警告が相次いでいます。従って、米国ハイイールド債のアンダーウェイトを継続します。一方、欧州ハイイールド債にさほど悲観的でないのは、欧州経済が相対的に堅調とみられ、景気先行指標が上昇基調を維持しているためです。また、移動制限が緩和されている点、ワクチン接種率が高い点、財政政策が引き続き、市場の支援要因となっている点などにも注目しています。

図表3-2:米国の主要活動指数

2019年12月=100.0、月次、期間は注記参照

【英ポンドのアンダーウェイトを継続】

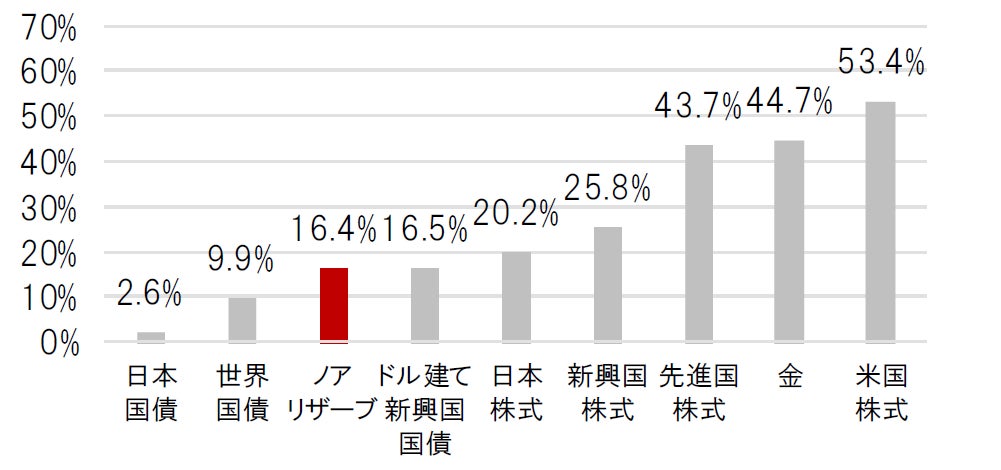

ご参考:過去3年間のノアリザーブと主要資産の騰落率

期間:2018年9月28日~2021年9月30日、円ベース、配当込み

為替市場では、米ドル高基調を反転させるような要素は見当たりませんが、バリュエーションが既に割高な水準に留まることから、一段の米ドル高進行の可能性は限定的と考えます。英ポンドが、主要通貨中、最も脆弱だと考えるのは、英国経済の成長の勢いが急速に減速しているからです。ほぼ全ての業種で成長が停滞していますが、物価の急騰やガソリン不足が状況を更に悪化させる可能性も考えられます。イングランド銀行は、市場に織り込まれている2022年年初の利上げは困難との判断を下す可能性があるとみています。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2026/02/24

|

タイトル ノアリザーブ/ノアリザーブ1年|2026年1月の運用状況と今後の見通し | タグ |

|

日付

2026/01/30

|

タイトル ノアリザーブ|リスクを取り過ぎた資産運用に、 リスク低減の1つの手段をご提供 | タグ |

|

日付

2025/09/25

|

タイトル ノアリザーブ|金にも投資する、アクティブ・バランスファンド | タグ |

|

日付

2025/03/26

|

タイトル ノアリザーブ|年初来の基準価額動向と今後の運用方針 | タグ |

|

日付

2025/02/04

|

タイトル ノアリザーブ|分散投資における「金」の重要性 | タグ |

|

日付

2022/02/17

|

タイトル ピクテの「超分散」マルチアセット運用に迫る | タグ |

|

日付

2022/02/17

|

タイトル 特別対談|インフレリスクに備えて「超分散」、下落リスク抑えた資産運用を | タグ |

|

日付

2022/01/17

|

タイトル ノアリザーブの2021年の運用パフォーマンスの振り返り | タグ |

|

日付

2021/12/23

|

タイトル ノアリザーブ:2021年11月の基準価額動向と運用方針 | タグ |

|

日付

2021/11/29

|

タイトル ノアリザーブ:2021年10月の基準価額動向と運用方針 | タグ |

|

日付

2021/10/08

|

タイトル ノアリザーブの足元1か月間の基準価額下落について | タグ |

|

日付

2021/09/27

|

タイトル 2021年8月の基準価額動向と運用方針 | タグ |

|

日付

2021/08/27

|

タイトル 2021年7月の基準価額動向と運用方針 | タグ |

|

日付

2021/07/28

|

タイトル 2021年6月の基準価額動向と運用方針 | タグ |

|

日付

2021/06/30

|

タイトル 2021年5月の基準価額動向と運用方針 | タグ |

|

日付

2021/05/28

|

タイトル 2021年4月の基準価額動向と運用方針 | タグ |

|

日付

2021/04/27

|

タイトル 2021年3月の基準価額動向と運用方針 | タグ |

|

日付

2021/03/31

|

タイトル 2021年2月の基準価額動向と運用方針 | タグ |

|

日付

2021/02/17

|

タイトル 2021年1月の基準価額動向と運用方針 | タグ |

|

日付

2021/01/27

|

タイトル 2020年12月の基準価額動向と運用方針 | タグ |

|

日付

2020/12/24

|

タイトル 2020年11月の基準価額動向と運用方針 | タグ |

|

日付

2020/11/18

|

タイトル 2020年10月の基準価額動向と運用方針 | タグ |

|

日付

2020/10/30

|

タイトル 年初来で上昇しているノアリザーブ | タグ |

|

日付

2020/10/26

|

タイトル 2020年9月の基準価額動向と運用方針 | タグ |

|

日付

2020/09/30

|

タイトル 2020年8月の基準価額動向と運用方針 | タグ |

|

日付

2020/08/25

|

タイトル 2020年7月の基準価額動向と運用方針 | タグ |

|

日付

2020/07/27

|

タイトル 2020年6月の基準価額動向と運用方針 | タグ |

|

日付

2020/06/25

|

タイトル 2020年5月の基準価額動向と運用方針 | タグ |

|

日付

2020/05/22

|

タイトル 2020年4月の基準価額動向と運用方針 | タグ |