- Article Title

- 新興国株式市場は好機を迎えたのか

2025/05/12

・足元の市場環境は新興国株式投資の好機となっている可能性がある

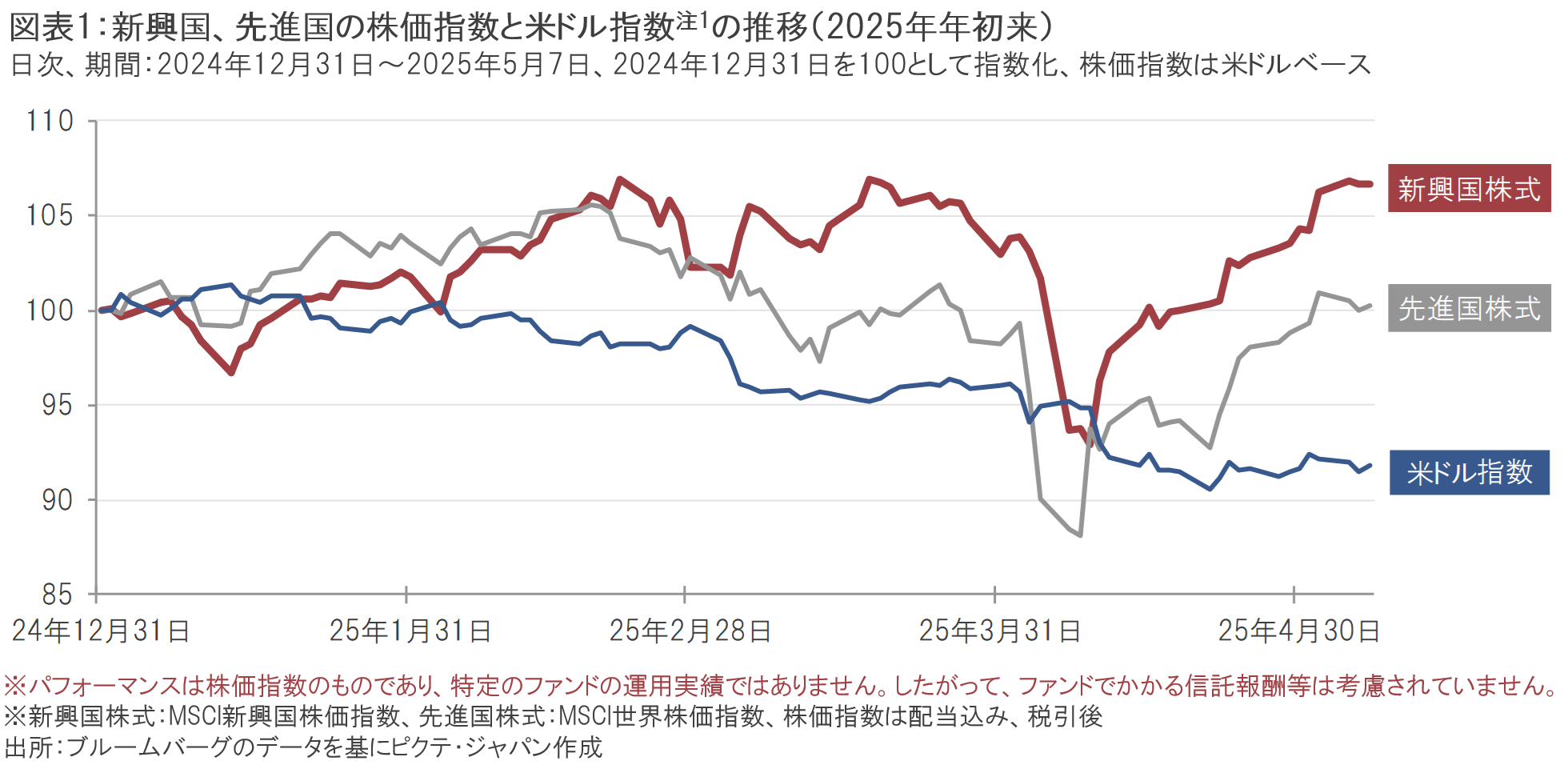

2025年年初からの金融市場では、トランプ米大統領の強硬な外交政策に関する発言が変動を高める要因となりました。4月初旬の相互関税の発表を機に世界の金融市場に混乱が生じた場面では新興国株式市場も大きく下落しましたが、その後は急速に反発したことから、年初来の新興国株式市場のリターンは先進国株式を上回る水準となっています(2025年5月7日時点、図1参照)。

新興国株式が相対的に好調な背景には、新興国通貨に対する米ドル安の進行や、新興国経済におけるインフレ圧力低下への期待に加えて、中国経済の回復に対する期待などがあると考えられます。

米ドル指数注1は、2025年年初来で、主要通貨に対して下落基調となりました(図表1参照)。米国の強硬な外交政策に対する不信感などを背景として、投資家が米ドル建て資産への投資を敬遠する動きが強まったことなどが要因として考えられます。今後についても、相互関税の影響などによる米国の景気見通しの悪化に加え、債務の拡大を背景とする米ドルへの信認の低下などから、米ドル安の傾向が続く可能性があります。米ドル安(新興国通貨高)となった場合、新興国政府の対外債務や企業の米ドル建て資金の調達コストの軽減を通じて財政や信用力の改善に繋がると考えられ、新興国の株式市場に資金が流入する要因になると考えられます。

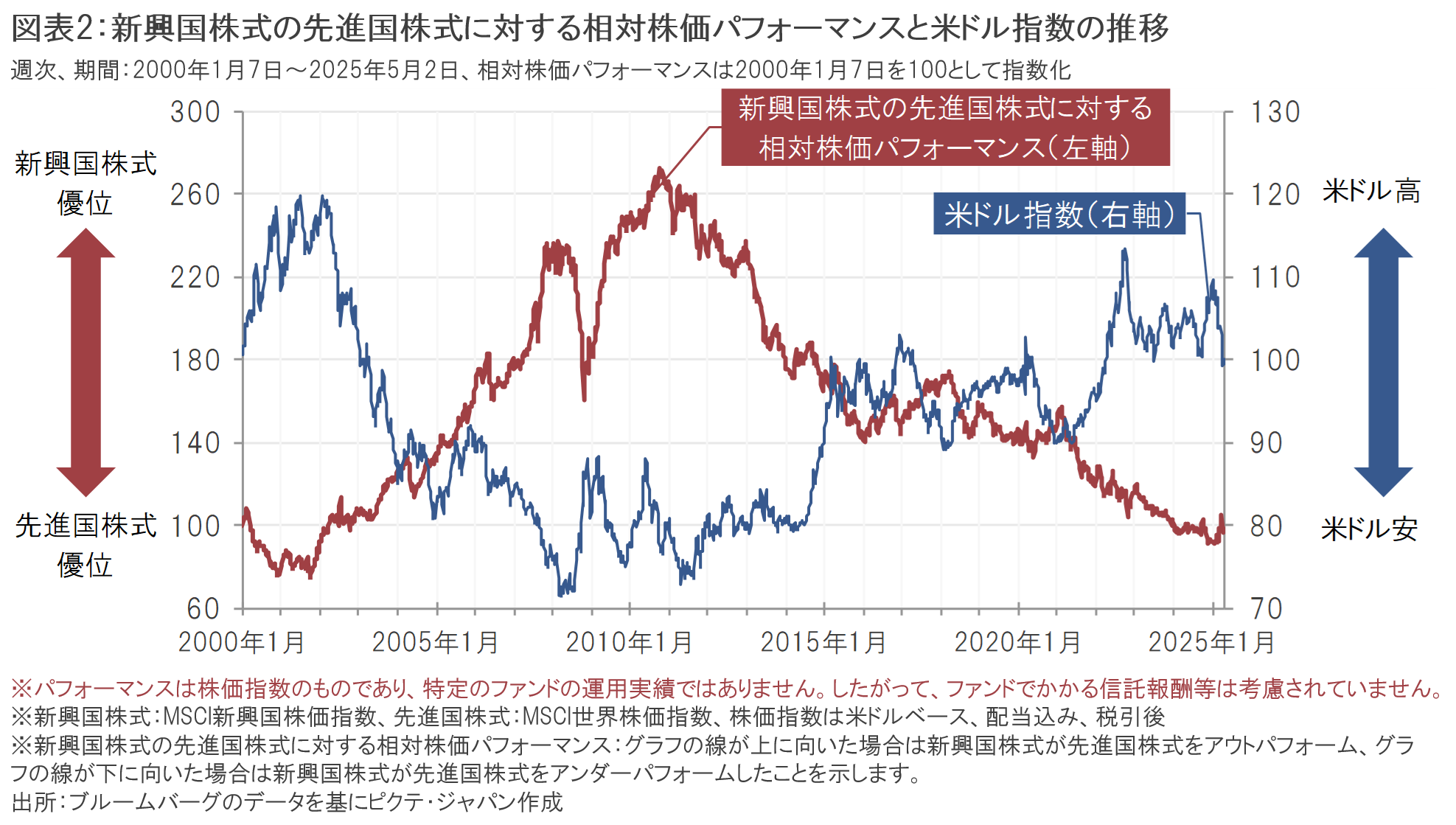

新興国株式の先進国株式に対する相対パフォーマンスと米ドル指数との関係では、米ドルが主要通貨に対して低下する局面において、新興国株式のパフォーマンスが先進国株式よりも有利となる傾向があることが示唆されています(図表2)。米ドル安、新興国通貨高となった場合、新興国の輸出企業の売上・利益の目減りに繋がるなど、全ての点において新興国株式市場のプラス材料になるわけではありませんが、過去の市場動向を振り返ると、足元で米ドルの動きに変化が生じていることは、新興国株式市場への投資を検討する機会を提供していると考えられます。

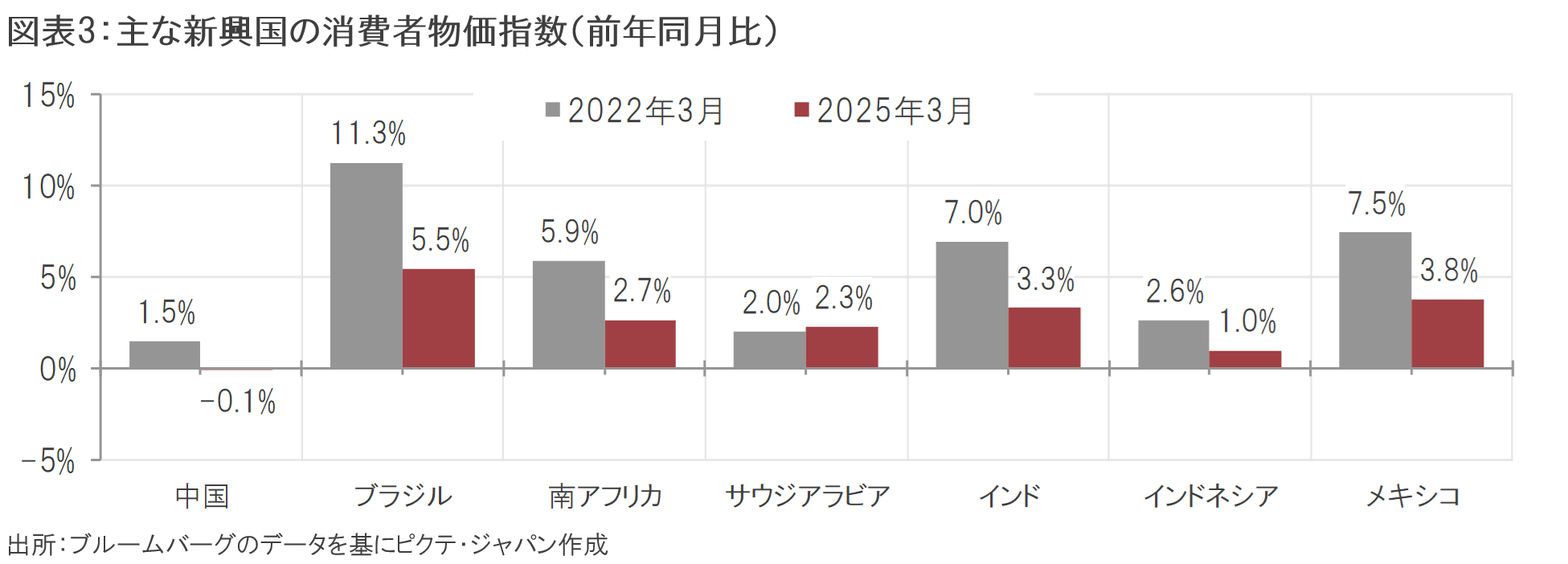

新興国の多くではインフレ圧力が低下傾向にあることから、中央銀行には利下げを実施する余力があると考えられます。米国の相互関税などによる新興国経済に対するマイナスの影響が懸念される中で、利下げの実施による景気支援が期待されることは、株式市場の下支え材料になると考えられます。ただし、利下げが自国通貨安(米ドル高)に繋がる可能性があることから、国・地域毎の状況に応じた投資を行うことが重要です。

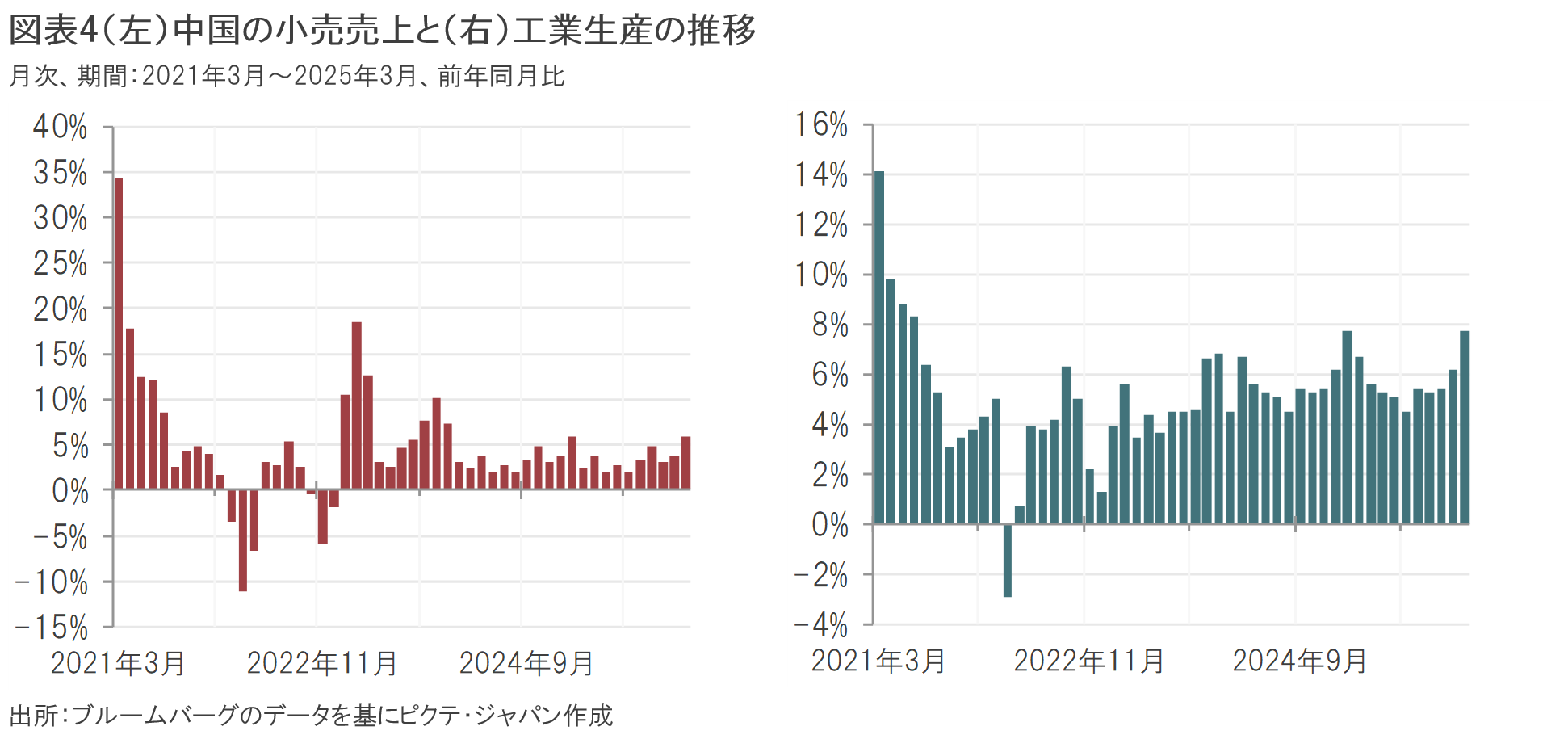

中国経済は、製造業を中心として米中貿易摩擦の影響が懸念されるものの、政府による財政・金融政策が景気を下支えする効果がその影響を軽減することが想定されます。2024年には、住宅ローンの緩和や家電購入の促進策などに加え、金融緩和などからなる経済対策が打ち出されましたが、足元では消費や工業生産が内需の底堅さを示しており、景気の回復傾向が強まっているとみられます。

2025年3月には、昨年を上回る規模の財政政策や緩和的な金融政策を維持する方針が打ち出され、内需を中心に景気回復を図る姿勢が示されました。中国景気の回復は資源などの需要増加を通じて新興国経済に波及することが期待されることから、新興国株式市場の支援材料になると考えられます。

中長期的にも、新興国は世界経済の成長において重要な役割を担い、優位性の獲得と高い成長力を維持することが期待され、株価成長の原動力になると考えられます。

今後も市場の拡大が予想される人工知能(AI)や半導体の分野では、台湾や韓国の企業がサプライチェーンの中で欠かすことのできない存在として高い影響力をもつほか、中国では投資と技術の進歩が加速しており、競争力を高めています。また、特に既存の社会インフラが整備されていない新興国においては、AIやロボット(自動化)技術を触媒として、既存の枠組みや段階的な成長を超えて革新的な技術やサービスを実現する(リープフロッグ現象)潜在的な可能性があると考えられ、高い経済成長に寄与するものと期待されます。そのような技術を含む、高い経済成長に伴う電力需要の増加を、持続可能な形で支える再生エネルギー発電などのグリーン・テクノロジーについても、既存のインフラが整備されていない新興国を中心として、急速に発展を遂げる可能性があると考えられます。さらに半導体や再生可能エネルギー発電に不可欠なレアメタルやレアアースといった希少な資源の産出国が新興国に偏っていることから、新興国には今後の世界経済の成長ドライバーとなりうる要素が多く存在しているといえます。

米トランプ政権による対中半導体規制やクリーンエネルギー政策の見直し、ウクライナとの鉱物資源協定など、覇権国としての地位の維持を目的とした米国の積極的な動きは、今後の世界経済の主導権が新興国に移りつつあることの裏返しであるかもしれません。

新興国株式の株価バリュエーション(投資価値評価)は、先進国株式と比較して依然として割安な状況にあり、上述のような新興国経済の中長期的な成長見通しを踏まえると、新興国株式市場に投資するうえで魅力的な水準にあるといえます。一方で、予測が不可能な米国の政策による影響など、不確実な要因が多いことも事実であり、その動向によって国・地域や銘柄毎にリターン格差が大きくなることが予想されます。そのため、良好なパフォーマンスを獲得するうえでは、市場環境見通しなどに応じた銘柄選別や機動的な配分が重要になると考えられます。

当ファンドは、配当利回りの相対的な高さや、その持続性に着目した銘柄選別を行い、市場環境見通しに応じた配分の調整を行います。相対的に高い配当の支払いが可能な企業は、財務状況が健全で利益が安定している傾向があると考えられることから、高成長への期待と高いリスクが共存する「玉石混交」の新興国株式市場においては、持続的に高い配当利回りが期待される銘柄に投資することで、中長期的に市場全体を上回るリターンの獲得が可能になると考えます。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。