- Article Title

- 新興イン|ブラジル大統領選と当ファンドの投資戦略

2022/09/22

●10月ブラジル大統領選~ルラ元大統領優勢、選挙終了後は、ブラジルの経済見通し改善に期待。

●ブラジル株式の株価収益率(PER)は過去10年平均を大きく下回る。ブラジル・レアルも割安。

●当ファンドの投資戦略~大統領選を注視しつつ、ブラジルの組入れを引き上げ。

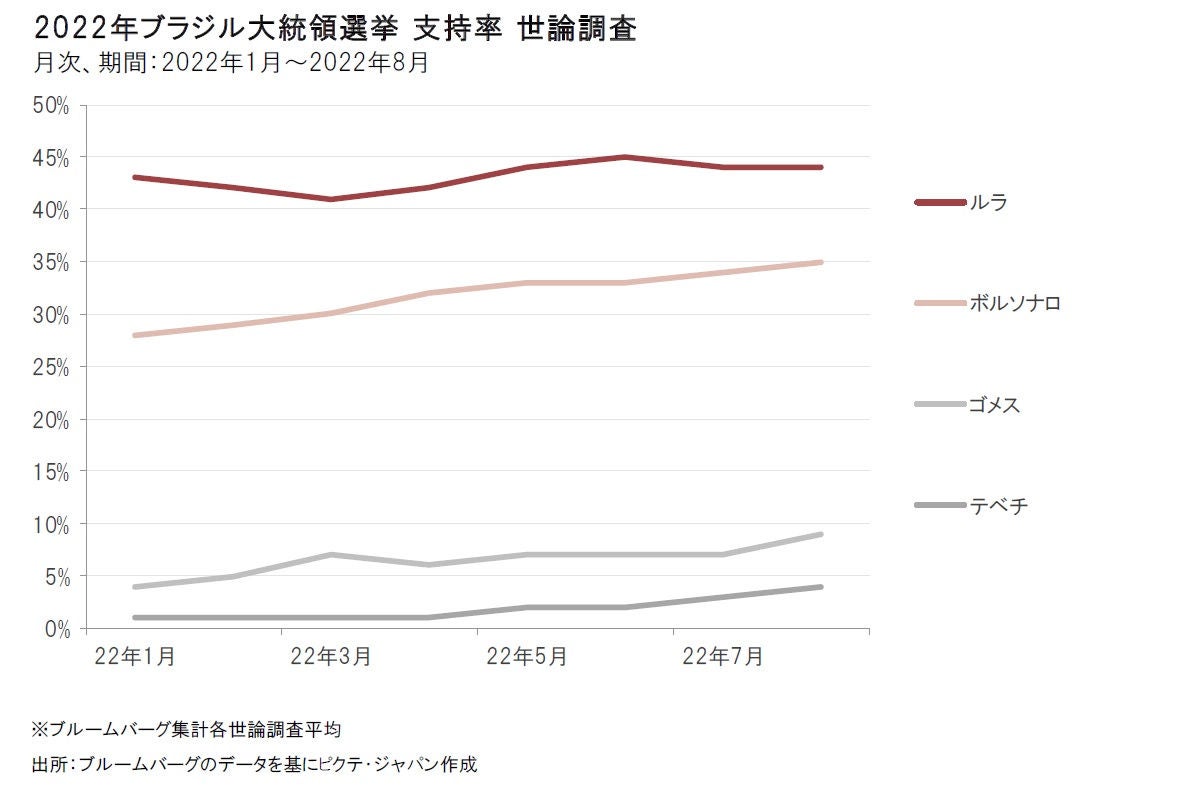

2022年10月には、ブラジル大統領選が実施されます。2日に行われる1回目の投票で過半数を獲得する候補者が出なかった場合には、30日に2回目の投票(決戦投票)が行われます。

ブラジル大統領選は、インフレ、経済成長、失業等、経済の先行きを巡り、不確実性が強まる中、この1年半を通じて、ラテンアメリカ域内の大きな注目を集めると同時に、金融市場の重石となってきました。世論調査の結果からは、ルラ元大統領が優勢を維持しているものの、現職のボルソナロ大統領の支持率が上昇し、差が縮小していることが示唆されます。金融市場はこうした状況を織り込みつつも、ルラ元大統領が率いる左派政党とボルソナロ大統領の右派政党間の政策の違いを映して値動きの荒い展開となっていますが、どちらが勝利しても、選挙終了後は、今後の経済政策を巡るこれまでの思惑が薄れ、ブラジルの経済見通しも改善されると思われます。

ルラ元大統領が勝利した場合には、公共投資の拡大が期待されます。同氏は、公共投資拡大の手段として歳出の上限の撤廃を検討することが示唆しているものの、財政収支に大きな影響を及ぼさず、財政規律を確実に遵守出来る手段として、富裕層を対象とした増税を行うことが予想されています。ルラ元大統領が当選した場合には、政策の方向性が比較的大きく変わり、従って、経済成長の加速と対GDP(国内総生産)比の政府債務残高比率の改善に焦点が当たる公算が大きいと考えます。

ボルソナロ大統領が当選した場合にも同様の施策が予想されるものの、ルラ氏の場合に比べて控えめなものになりそうです。

コモディティ価格の急騰に伴う物価上昇に対し、政府は燃料税の税率引き下げなどのインフレ抑制策を講じています。こうした施策が一部奏功して、2022年7月、8月の消費者物価指数(IPCA)は、前月比で、僅かながら低下しています。労働市場の回復がインフレ上昇の一因となっていますが、コモディティ価格が落ち着きを取り戻しつつあることから、今後は、インフレ率の低下が見込まれます。

コモディティ価格の上昇が、GDPの伸びに寄与しています。GDP成長率は、2022年年初の時点では、比較的穏やかな伸びが予想されていたのに対し、資源輸出国であるブラジルは、ロシアのウクライナ侵攻に起因するコモディティ価格上昇の恩恵を受けてきました。また、コモディティ価格の上昇が労働市場の改善を促した結果、先進国、新興国のいずれを問わず、多くの国の場合とは対照的に、ブラジルのGDP成長率は事前予想を上回っています。

通年の実質GDP成長率は、2022年が1.7%、2023年が1.1%(2022年7月IMF予想)、一方、インフレ率は、2022年が8.2%、2023年が5.1%と予想(2022年4月IMF予想)されています。

ブラジル中央銀行は、2021年3月、既に上昇し始めていたインフレの抑制を図って他国に先んじて利上げに転じ、金融引締めのけん引役となってきました。2022年8月3日開催の直近の金融政策決定会合では、50ベーシスポイント(0.5%)の利上げを行って、政策金利を13.75%と2016年以来の水準に引き上げています。積極的な金融引締めは経済活動の鈍化をもたらしていますが、同行は、利上げが終盤に近付いていることを示唆しており、大統領選後の投資家心理の改善に資することが期待されます。また、2023年には利下げに転じ、企業業績の改善に寄与するものと考えます。

ブラジル株式市場は、金融、エネルギー、素材などの銘柄が多く、従って、年初以降の割安株(バリュー株)選好局面を通じて恩恵を受けてきました。2022年1-3月期のリターンが高かったのは、ロシアによるウクライナ侵攻を受けて地政学的緊張が高まり、国際商品(コモディティ)の供給網(サプライチェーン)が混乱してコモディティ価格が急騰したためです。一方、上述の政局を巡る不透明感が嫌気され、内需株には出遅れ感が見られました。

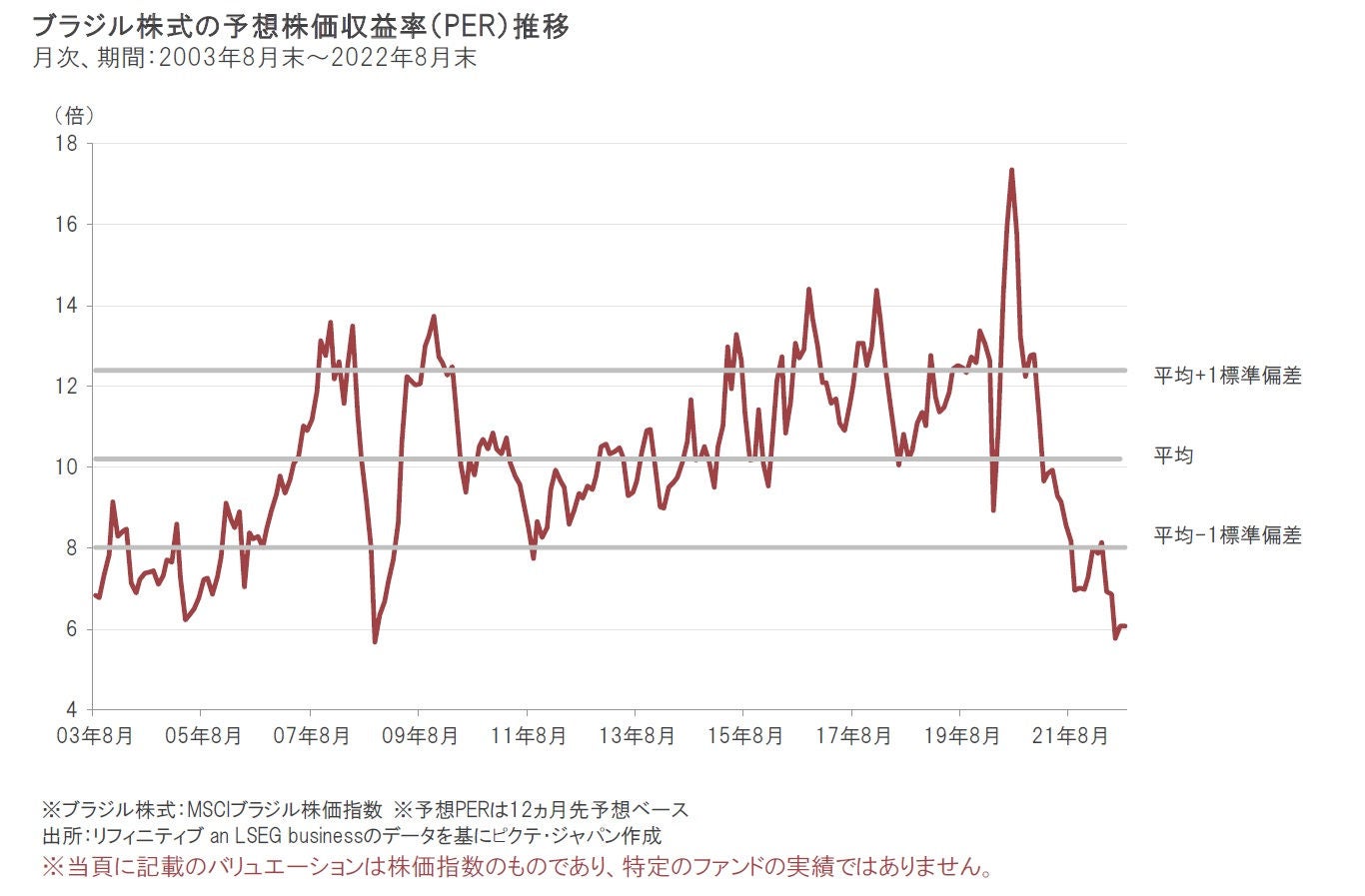

ブラジル株式のバリュエーション(投資価値評価)は、予想株価収益率(PER)が2022年8月末でおよそ6倍と、過去平均(下図参照)を大きく下回っています。相当割安に見えますが、平準化した予想利益ベースでは長期平均と乖離は小さくなっており、市場が底入れしたわけではないことを示唆している点には注意が必要と考えます。一方、ブラジル株式市場には2022年1-3月期に過去最大規模の海外資金が流入しています。2022年は、コモディティ価格の観点からすると好調なスタートを切ったものの、先行きは悪化の可能性もあり、世界的な景気後退(リセッション)懸念や政局の不透明感等の悪材料はバリュエーションに織り込まれつつあるとみています。

ブラジル・レアル(対米ドル)は、過去27年間の平均と比べると、引き続き、割安です。こうした状況が続くとすれば、農産物や鉱物の輸出企業にはレアル安の恩恵が、投資家には短期投資の好機が期待されます。大統領選後の経済成長を促す新政権の政策が明確になるまでは注視が必要と考えますが、引き続き市場の動向を注視しながら、投資機会を探って行きます。

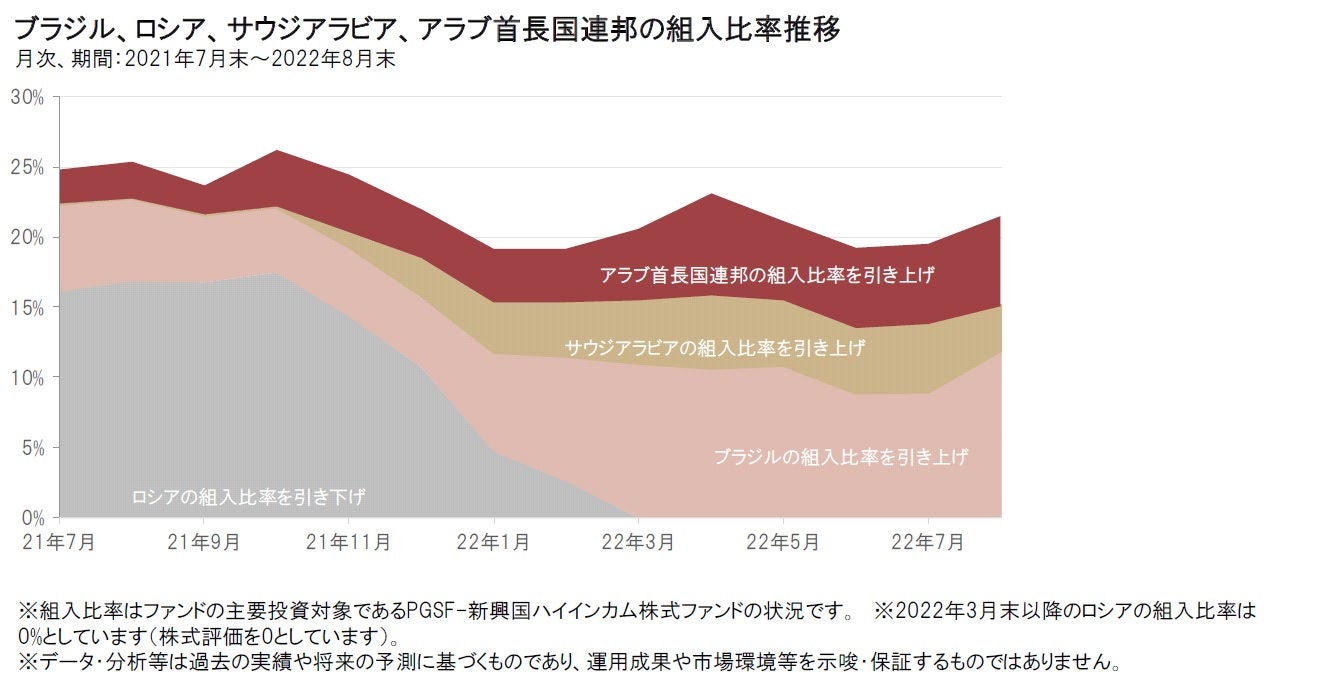

当ファンドは、ロシアの組入比率を2021年10月末の17.5%をピークに徐々に引き下げる一方、ブラジルやサウジアラビア、アラブ首長国連邦などの組入比率を引き上げてきました。その結果、ロシア株式の下落の影響を抑えることができ、資源価格上昇の恩恵を受けるブラジル株式やサウジアラビア株式、アラブ首長国連邦株式などは当ファンドのパフォーマンスにプラスに寄与しました。 ブラジル株式は、ブラジル大統領選を注視しつつ、大統領選後の経済政策を巡る思惑が薄れ、域内の見通しも改善するとの期待や、相対的に割安なバリュエーション、為替などを勘案し、引き続き組入比率を引き上げています。なお、中東株式は、ブラジル株式と同様、コモディティ関連銘柄が多く、中東諸国の構造改革に対する意欲が相対的に強いことに加えて、米ドルとの相関が高いことから、投資妙味が増しているとみています。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。