- Article Title

- S&P500の最高値更新は「メルトアップ」現象なのか?

田中 純平

2025/08/20

S&P500指数が連日のように最高値更新を続ける中、その上昇の背景には何があるのか?当レポートでは、投資家心理を動かす「メルトアップ」や「FOMO」といった現象だけでは説明しきれない、株価上昇の原動力に迫る。

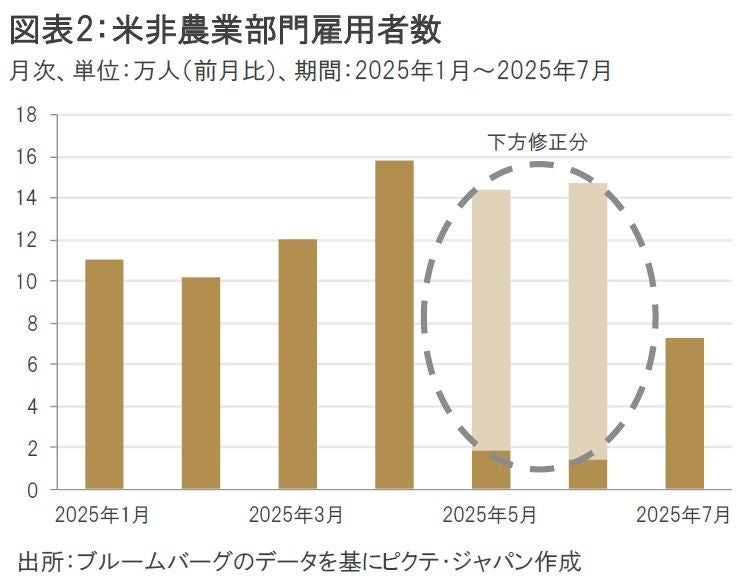

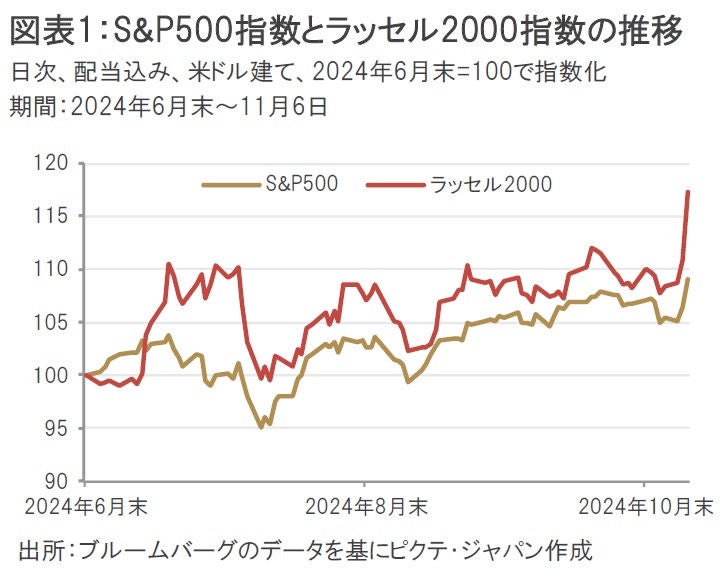

S&P500指数の最高値更新が止まらない。S&P500指数は、6月27日に2月19日の高値を更新して以降、直近まで概ね上昇基調が続いている(図表1)。8月1日には、7月の米非農業部門雇用者数が市場予想を下回り、5月・6月分も大幅に下方修正されたことを受けて、一時的に急落する場面もあった(図表2)。しかし、その後は急速に値を戻し、8月12日には再び最高値を更新する展開となった。

なぜS&P500指数はこれほどまでに堅調なのか?その背景には「メルトアップ」現象があると指摘する声が一部にある。

「メルトアップ」とは、投資家心理が悲観から楽観へ一気に傾く際に起こる現象であり、株式市場の急騰を意味する相場用語だ。株式のポジション(持ち高)を減らしていた機関投資家が、一気にポジションを復元することによって引き起こされることが多い。

「メルトアップ」とほぼ同義で用いられる相場用語に、「FOMO(Fear Of Missing Out)」がある。これは、相場上昇に乗り遅れることへの恐怖を表す投資家心理を指しており、明確な理由もなく上昇するという点で「メルトアップ」と共通点が見いだせる。しかし、今回の米国株式市場には明確な上昇要因が2つ存在する。

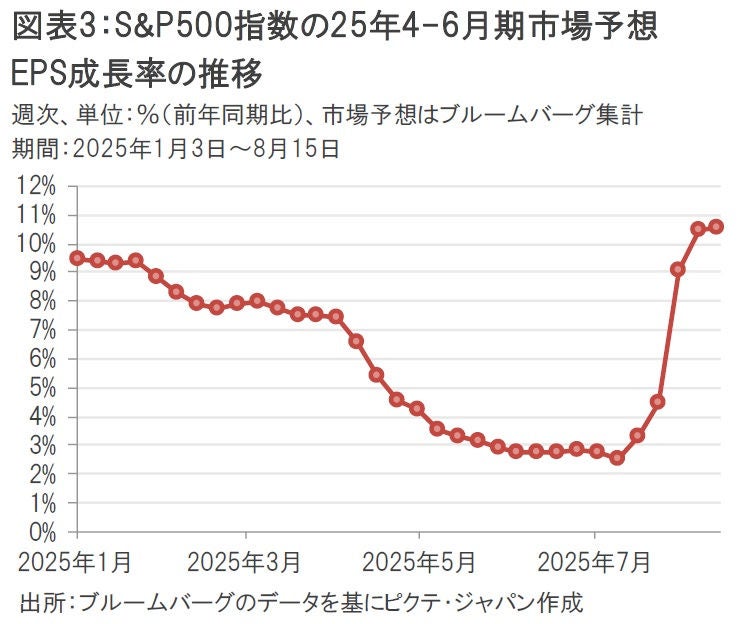

S&P500指数の上昇をもたらした1つ目の要因が、市場予想を上回った4-6月期の米企業決算だ。ブルームバーグによれば、4-6月期決算のEPS(1株当たり利益)サプライズ率(EPSの実績が市場予想を上回った割合)は、8月15日時点で81%に達し、好調な決算だったと言える。

さらに、4-6月期の市場予想EPS成長率は7月11日時点の前年同期比+2.5%から8月15日時点では同+10.5%まで上方修正されるなど、その修正幅も大きかった(図表3)。

トランプ関税による影響を悲観的に見ていたアナリストは、足元の好調な決算発表をきっかけに業績予想の修正を余儀なくされた。このため、良好な企業業績が相場を押し上げる材料となったと考えられる。

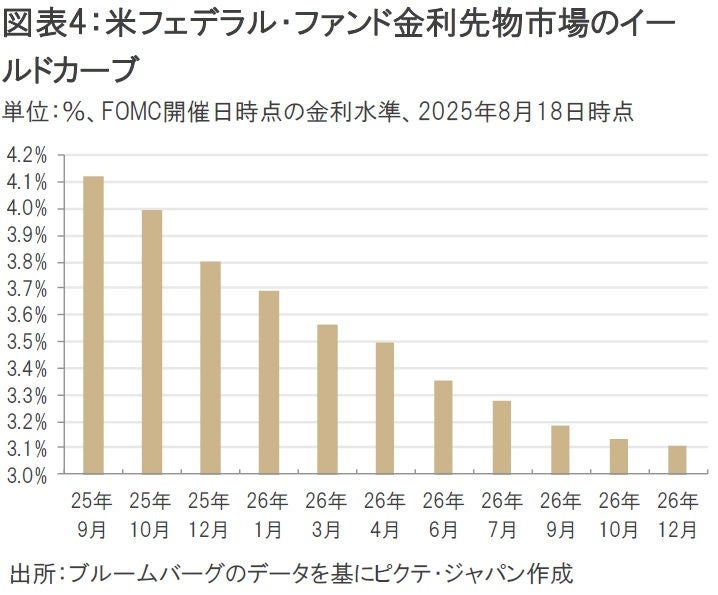

S&P500指数の上昇をもたらした2つ目の要因が、FRB(米連邦準備制度理事会)の利下げ期待だ。前述の米雇用統計の下振れを受け、米国ではFRBの利下げ期待が一層高まり、来年12月のFOMC(米連邦公開市場委員会)までにおよそ5回分(1回分=0.25%)の利下げが金融市場で織り込まれている(図表4)。

また、トランプ米大統領は自身の意向に沿った(積極的な利下げを推進すると見られる)次期FRB議長を今年秋にも指名する構えを見せており、FRBによる利下げがさらに進むとの観測も強まっている。

S&P500指数の市場予想PER(株価収益率、12カ月先)は22.4倍と割高感があるものの、利下げ期待によってバリュエーションがさらに切り上がる可能性が高まったことも、S&P500指数が最高値を更新する原動力になったと考えられる。

米国株式市場では、業績が株高をけん引する「業績相場」と、FRBの金融緩和が株高をけん引する「金融相場」とが同時に起こる可能性が高まっており、これらの二大エンジンが相場の上昇をけん引していると考えられる(図表5)。

米国株式市場を取り巻くファンダメンタルズを整理してみれば、足元の株価上昇が必ずしも「根拠なき株高」ではないことが分かる。

米CPI(消費者物価指数)の上振れには引き続き注意が必要だが、現在の米国株には「メルトアップ」現象だけでは説明しきれないモメンタム(株価の勢い)がある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。