- Article Title

- 無リスク資産に投資資金を置き続けることのリスク

2024/03/12

投資家は、10数年ぶりの高いインカム収益を提供する「キャッシュ商品」にしがみつくことで、遥かに魅力ある投資の機会を逃しています。

投資家は、世界金融危機後の10年間と同様に、新型コロナウイルス感染症のパンデミック(世界的大流行)直前の時期まで、ほんの僅かの追加利回りも逃すまいと、利回りの追求に躍起でした。

こうした状況が、100年物オーストリア国債の発行につながりました。また、企業は歴史的な低金利で資金調達ができ、貸し手には僅かな保護しかありませんでした。そうした環境下では、ゼロ金利に近い超低金利であっても、収益が利払い分を賄うのがやっとのゾンビ企業が、多数、生き残りました。

ところが、コロナ後のインフレの急騰を受け、状況は一変しています。

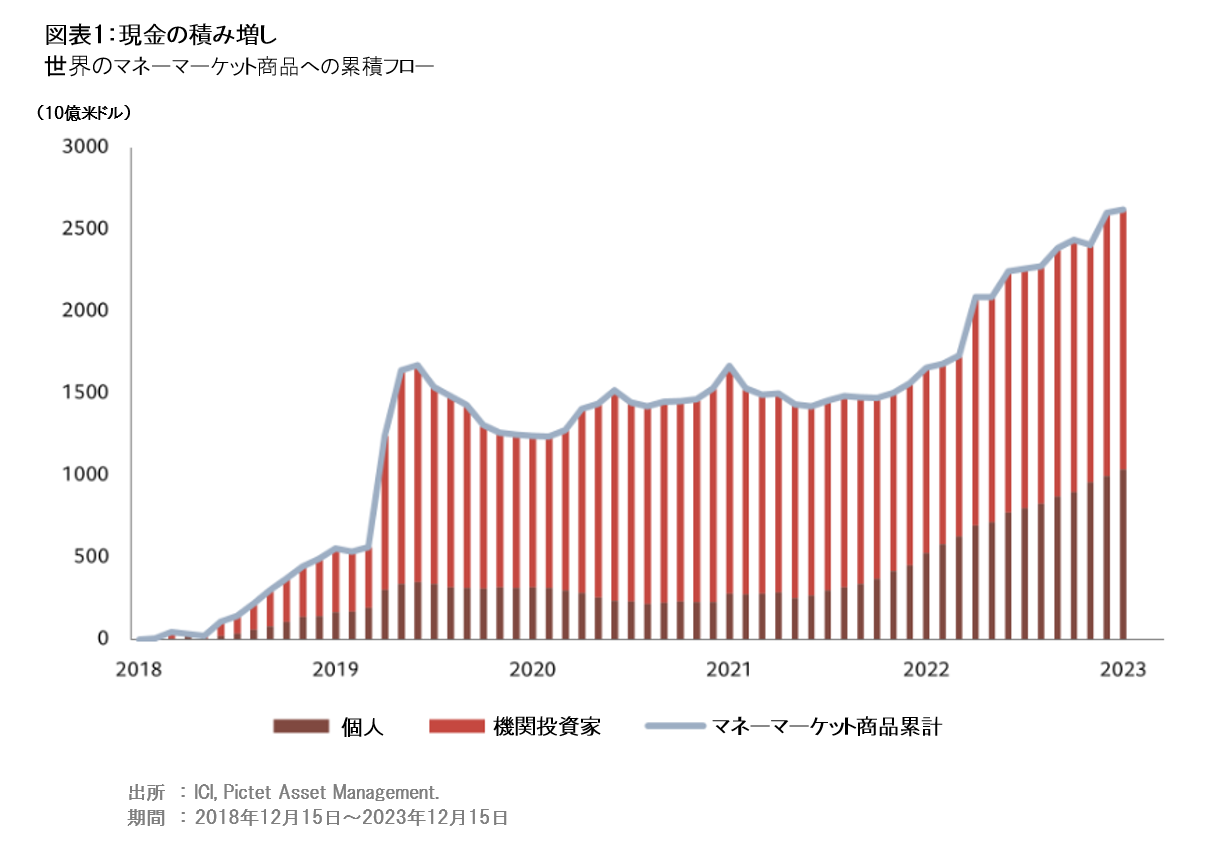

足元の環境では、ハイイールド社債や新興国債券の一部が2桁の利回りを提供している通り、公開市場からリスクの対価が十分に得られるというのに、投資家はリスクを避け、キャッシュにしがみついています。投資家が保有するマネーマーケット商品の時価総額は、世界全体で、2018年当時の時価総額を約2.6兆米ドル、上回っています(図表1)。

キャッシュ商品が、米国においてもユーロ圏においても、10数年ぶりの魅力的なリターンを提供していることは確かです。インフレの大幅な鈍化を受け、米国市場、欧州市場ともに、インフレ調整後ベースの実質リターンは極めて魅力的です。

一方、マネーマーケット商品の利回りは、世界の主要中銀が利下げを示唆する環境で、既に低下し始めており、今後も一段の低下が予想されます。市場は、米国で年内に計0.75%の利下げが行われ、政策金利(FF金利の目標(上限))が4.75%に低下すると予測しています。

こうした状況にありながら、保有するマネーマーケット商品を取り崩して相対的に高利回りの商品に資金を移すことをためらう投資家が散見されます。過度の警戒は、投資家がリスク選好度だけでなく、市場リスクの水準を調整し直そうとしていることと関係があるのかもしれません。例えば、インフレの急騰は、投資家に、「無リスク」のはずのソブリン債が「無リスク」ではないことを思い起こさせたからです。主要中銀の積極的な利上げが、債券市場の歴史的な急落と極端なボラティリティの上昇をもたらした結果、グローバル債券の2022年の通年リターンは大幅なマイナスを記録しました。

2022年には、最もクオリティが高く、「安全な資産」であるはずの米国国債でさえ、2桁台の下落を余儀なくされ、投資家にとって、すぐには忘れられない、つらい記憶となりました。

更に、短期債利回りが長期債利回りを上回る「逆イールド」が、キャッシュ商品をより魅力的に見せています。満期の長い債券を保有するリスクを取っても、十分な対価が得られていないのです。

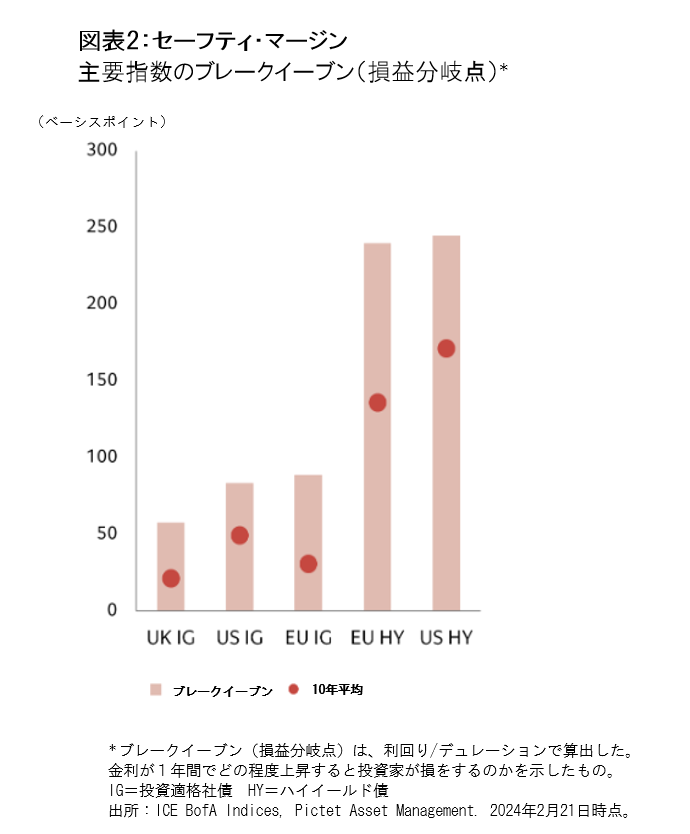

とはいえ、社債や株式も多様な投資の機会を提供しています。投資家は、ボラティリティの上昇リスクに対する「緩衝材」を備えた資産に目を向けるべきなのです。足元の環境では、ハイイールド社債と新興国債券の一部が市場の下落に対する十分な補償を提供しています(図表2)。短期債は、金融政策の変動リスクを、一部、回避します。ブレークイーブン・レート(これ以上上昇すると、投資家が損失を被る利回り水準を示す)は、10年ぶりの高水準で推移しています。

株式にも注目すべきです。

一部のセクターでは、バリュエーションが相対的に高水準で推移するものの、株式市場のボラティリティは低下しており、「実効デュレーション」が延びています。株式市場が多くの予想に反して、金融政策の引き締め局面を債券市場よりもうまく乗り切ってこられたのは、企業そのものが、状況の変化に対応出来るからです。経営陣はビジネスモデルを見直し、経済を取り巻く環境の変化に応じて経営手法を変えることが出来るため、インフレの上昇を受けて、当初、業績の悪化を余儀なくされたものの、その後は急速な回復を実現しています。

企業の強い回復力に加えて、主要国の多くが金利低下を背景に、年内の景気後退(リセッション)入りを回避する態勢を整えていることも、株式市場ひいては投資家リターンを下支えするはずです。

過去数年の市場動向が示唆した教訓があるとしたら、それは、リスクは回避出来ないということです。2008年の世界金融危機のきっかけとなったリーマン・ブラザースの破綻時には、マネーマーケット商品でさえ脆弱であることが明らかになりました。投資家に必要なのは、セーフティ・マージン、換言すると、市場の荒波を沈まずに乗り切るための緩衝材です。キャッシュにしがみつくのではなく、様々なリスクを取って市場の資本構造全体に投資し、ポートフォリオを分散するならば、足元の利回りやスプレッドが提供するセーフティ・マージンによって、成果を上げることが可能なはずです。「現金は王様」ではなく、トランプのジョーカーのような不確実要素になり得るということです

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。