- Article Title

- 中国の家計消費支出の現状を把握する

2024/09/27

中国での消費パターンの変化に伴う循環的・構造的課題について考察しました。

・新型コロナウイルス感染症の世界的大流行(パンデミック)以降、中国の家計消費支出の回復は比較的鈍いままであり、名目ベースではパンデミック以前のトレンドを大きく下回っています。これは主に価格効果を反映しており、実質的にはパンデミック以前のトレンドとの乖離はかなり小さくなっています。一方、米国を除く他の主要国では、名目ベースの家計消費支出はパンデミック以前のトレンドを上回っているものの、実質消費がそれを下回っており、中国とは対照的な状況にあります。

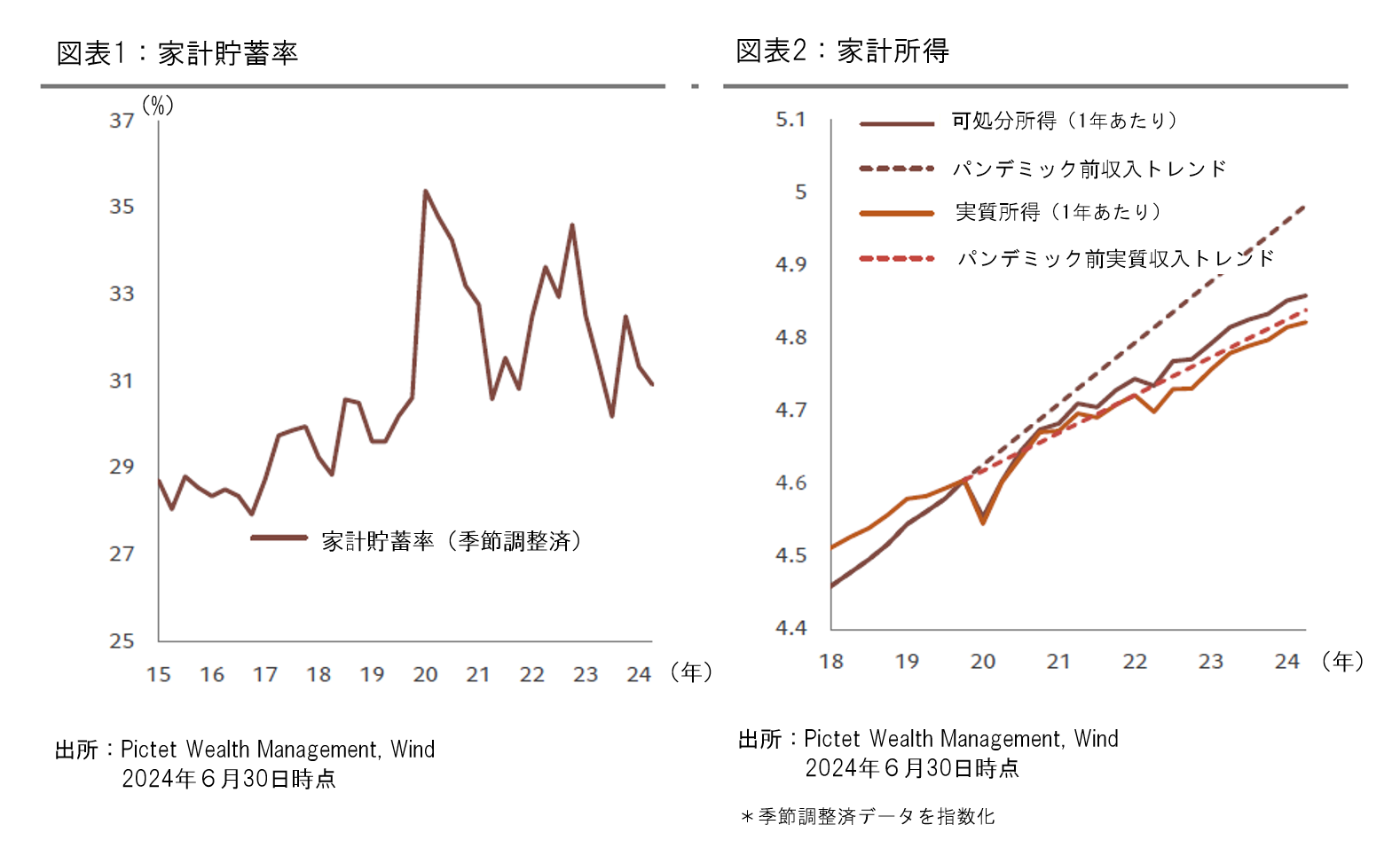

・現在、中国ではGDP(国内総生産)成長率と密接に関係する家計所得が、消費の主な抑制要因となっており、貯蓄率はほぼパンデミック以前の水準に戻っています。また、株式や不動産市場の大幅な下落、政府の財政難などが、家計の資産所得や譲渡所得の伸びを鈍らせています。これらの項目は、パンデミック以前のトレンドから大きく乖離しています。

・消費パターンも変化しています。個人所得の回復が比較的遅く、所得格差が拡大する中で、嗜好品への消費はここのところ、生活必需品への支出に比べて大幅に伸び悩んでいます。これはある程度、循環的要因を超えた消費者行動の変化を反映しているのかもしれません。

・生活必需品への支出が持ちこたえる一方で、中国の消費者が価格に敏感になり、衝動買いをしなくなり、嗜好品の購入を控える傾向が続く可能性があります。

・構造的な理由で、中国の家計消費支出のGDP比率は主要国の中で最低です。これは次の要因によって説明されます。まず、高い貯蓄意欲、次に、大きい所得格差、そして、家計の可処分所得GDP比率が低いことです。GDPに占める家計消費支出の割合を増やすためには、政府は都市化と労働市場改革をさらに推進し、社会保険や低所得者層への補助金などの公共支出を改善し、サービス部門の発展を促進する必要があります。

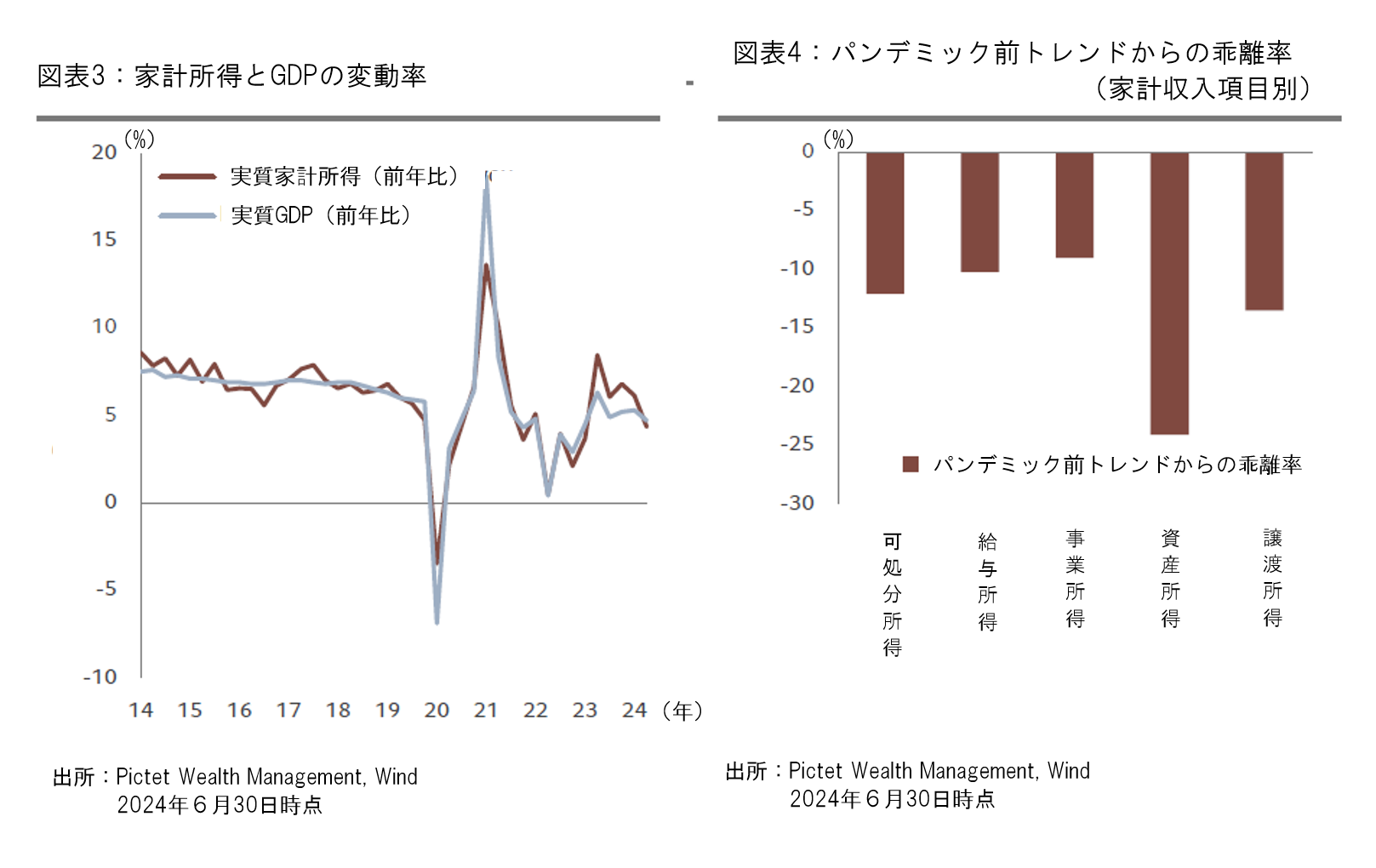

中国の家計消費支出は、名目ベースでは新型コロナウイルス感染症の世界的大流行(以下、パンデミック)以前のトレンドを大きく下回っています。これは主に2020年以降の大幅なインフレ率の低下を反映しています。しかし、パンデミック以前のトレンドとの乖離率を実質ベースで見ると、名目ベースよりもはるかに小さいことがわかります。これに対し他の主要国では、パンデミック以降、中国ではそれほど顕著ではなかったエネルギーやサプライチェーンの問題によってインフレ率が急騰したことで、家計消費支出は名目ベースでパンデミック以前のトレンドを上回っています。ただし、実質ベースで見ると、米国を除いてはパンデミック以前のトレンドを下回っている可能性があります。

家計消費支出を項目別に見ると、支出の伸びが減速している主な要因は家計所得(図表2)であり、一方で家計貯蓄率(図表1)はパンデミック前の水準に戻っています。所得の伸びは、特に給与所得と事業所得に強い関連が見られ、譲渡所得や資産所得においてはパンデミック前のトレンドからの大幅な低下が見られます(図表4)。これは、株式や不動産市場の低迷、また、政府の財政的な課題を反映しています。

パンデミック以降、中国では様々な面で変化があり、消費パターンには以下のような変化が見られます。

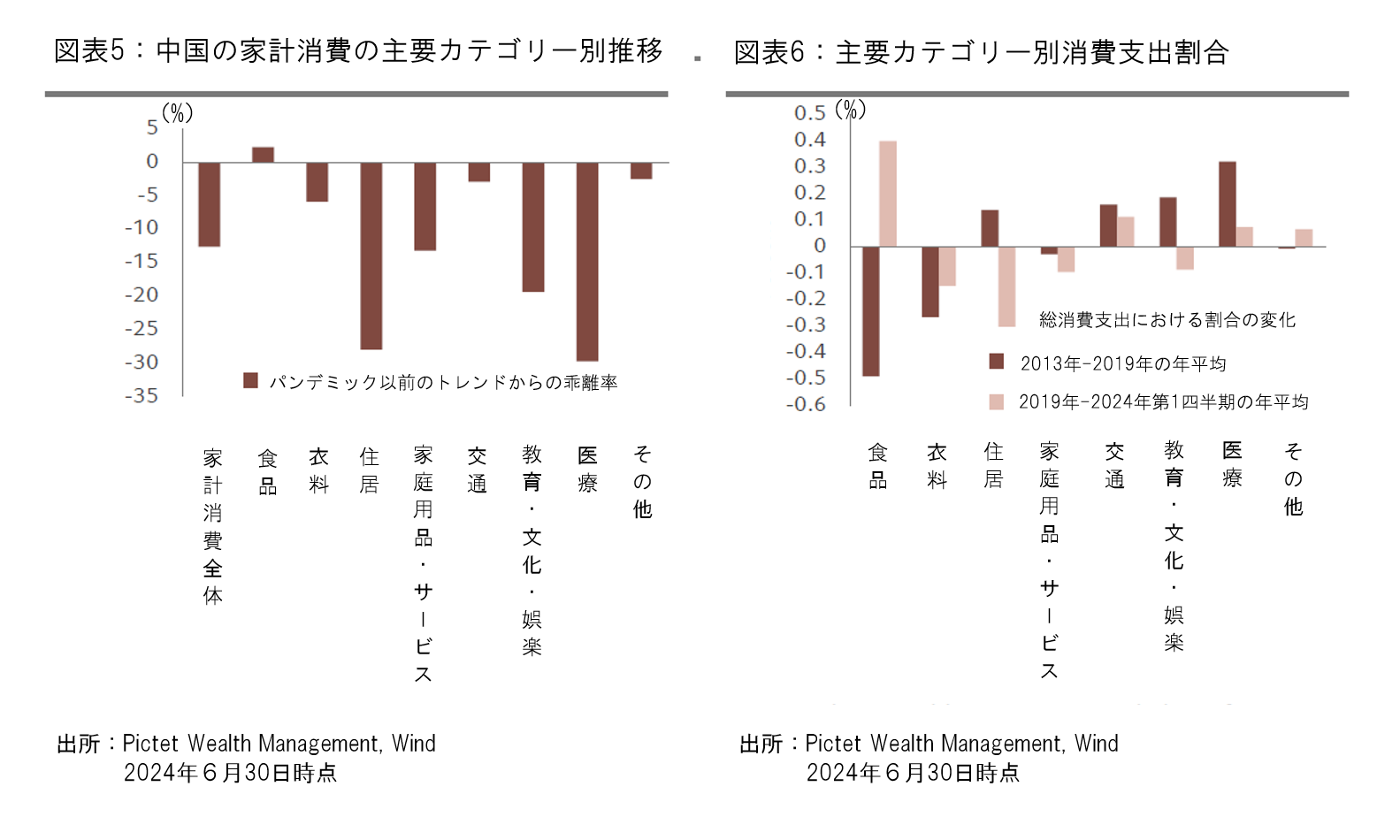

1) 中国では個人所得の回復が比較的遅く、また所得格差が拡大していることにより、嗜好品に対する支出は、食品や衣料品などの生活必需品への支出よりも大幅に低下しています。そのため、嗜好品やサービスに関しては、パンデミック以前のトレンドからの乖離が大きくなっています(図表5)。住宅市場の低迷や物価の影響もあると思われ、特に住居や医療に関する支出においては、2020年以降、パンデミック以前の平均を明らかに下回っています。

2)消費支出におけるカテゴリー別の割合も変化しています(図表6)。エンゲルの法則によれば、所得が上昇するにつれて食品への支出割合は減少するはずですが、バンデミック以前は減少傾向にあった総消費支出に占める食品への支出割合は、2020年以降、顕著に増加しています。パンデミック以前から明らかだった、衣料品への支出割合は減少が続いているものの、そのペースは落ちています。その他の嗜好品への支出は、一般的には家計が豊かになるにつれて増えますが、パンデミック以降は減少するか、伸びが緩やかになっています。家計支出に占める食品の割合の増加など、最近の傾向がいつまでも続くとは限りませんが、消費パターンの最近の変化は、目先の循環的要因を超えた消費者行動の変化をある程度、反映している可能性があります。

3) 前述した点に関連して、メディアの報道などを見ると、中国の消費者は価格に敏感になっているようです。例えば、「平替(Ping Ti)」と呼ばれる、品質を大きく落とすことなく高価な外国ブランドから安価な国内ブランドへの買い替えをすることが非常に人気です。

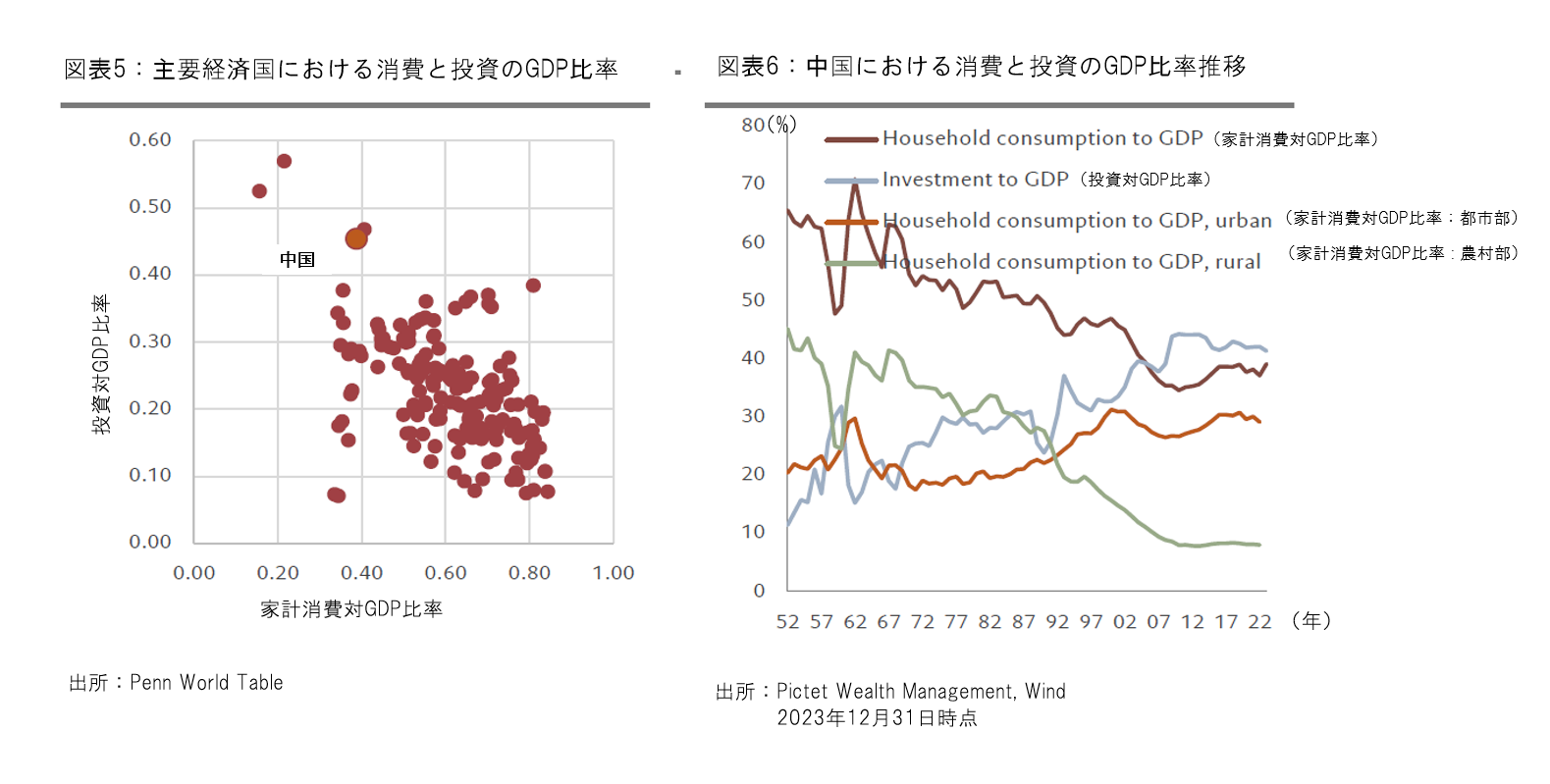

中国政府は長年にわたり、経済成長の構造改革のために国内の消費活動を推進してきましたが、GDPに占める家計消費支出の割合は主要国の中で最も低く、投資の割合は最も高い状況です(図表5)。中国の家計支出が比較的低い理由としては、3つの要因が挙げられます。

まず、GDPにおける可処分所得の割合が低いことです。これは、労働と資本の国民所得の分配を反映しています。次に所得格差が大きいこと、そして家計の貯蓄傾向が高いことです。

さらに深く掘り下げると、中国の消費者支出を抑制している構造的要因がいくつか考えられます。

1)手薄な社会保障が予防的な貯蓄水準を高めており、また、中国の戸籍制度は労働力の流動性を妨げ、消費意欲にも影響を与えています。

2)都市部と農村部の世帯収入には、常に大きな格差がありましたが、近年では都市部においても所得格差が問題となっています。

3)不動産市場の低迷前は、中国の消費者は住宅購入のために多くの貯蓄をしなければなりませんでした。他の条件がすべて同じであれば、住宅ローンの負担のない消費者の可処分所得が増えるはずであり、個人消費にプラスの影響を与えるはずです。一方、不動産市場の低迷による消費者マインドの低下や、住宅関連消費の減少は、消費全般にマイナスの影響を与える可能性があります。

GDPに占める家計消費支出の割合を引き上げるという目標を達成するためには、政府は労働市場の改革や都市化の促進など、構造改革を推進する必要があります。また、社会保険への公的支出を改善し、低所得層へ補助金を提供、サービス業の発展を奨励する必要もあります。中国の個人消費の見通しは短期的には厳しいですが、構造改革が成功すれば、今後数年間で中国経済を大きく支えることになるでしょう。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。