- Article Title

- 中国の景気刺激策が新興国をサポートする

2024/11/14

一連の景気刺激策に後押しされた中国の景気回復へむけた動きは、新興国市場の勢いに拍車をかけ、世界的な金利低下と貿易正常化をさらに進めるものになるとみています。

2024年9月末には、中国経済は消費と投資が低迷し、デフレが定着しつつあるという状況にまで悪化し、中国当局は大規模な金融刺激策を導入せざるを得なくなりました。

米連邦準備制度理事会(FRB)が中国よりも先に利下げを実施したことで、中国人民銀行(PBoC)は過度な人民元安を招く可能性を回避でき、金利を下げる余地が生まれました。利下げや株式市場の支援を含めた総合的な対策は、国内総生産(GDP)の1.5%に達しました。また、2024年末までには、米国大統領選の結果を加味して、さらにGDPの1.6%に相当する税制措置が実施される見込みです。これらを合わせると、中国経済は5%の成長目標を達成すると見られます。

投資家の中国経済に対する信頼感は急激に回復し、中国株は9月末には1日で8.5%上昇して2008年以来最大の上昇率を記録しました。1月の最安値以降の中国株の総リターンは、米ドルベースで約43%に達しています。

中国経済が目標成長率へ回復することになれば他の新興国経済にとっても朗報であり、一般的には、世界中の投資家のリスク選好意欲を刺激するでしょう。同時に、中国の消費と投資の増加は、輸入需要の増加と、経済が中国と密接に結びついている国にとっては、海外旅行需要、中国企業による対外直接投資の需要を増加させるでしょう。

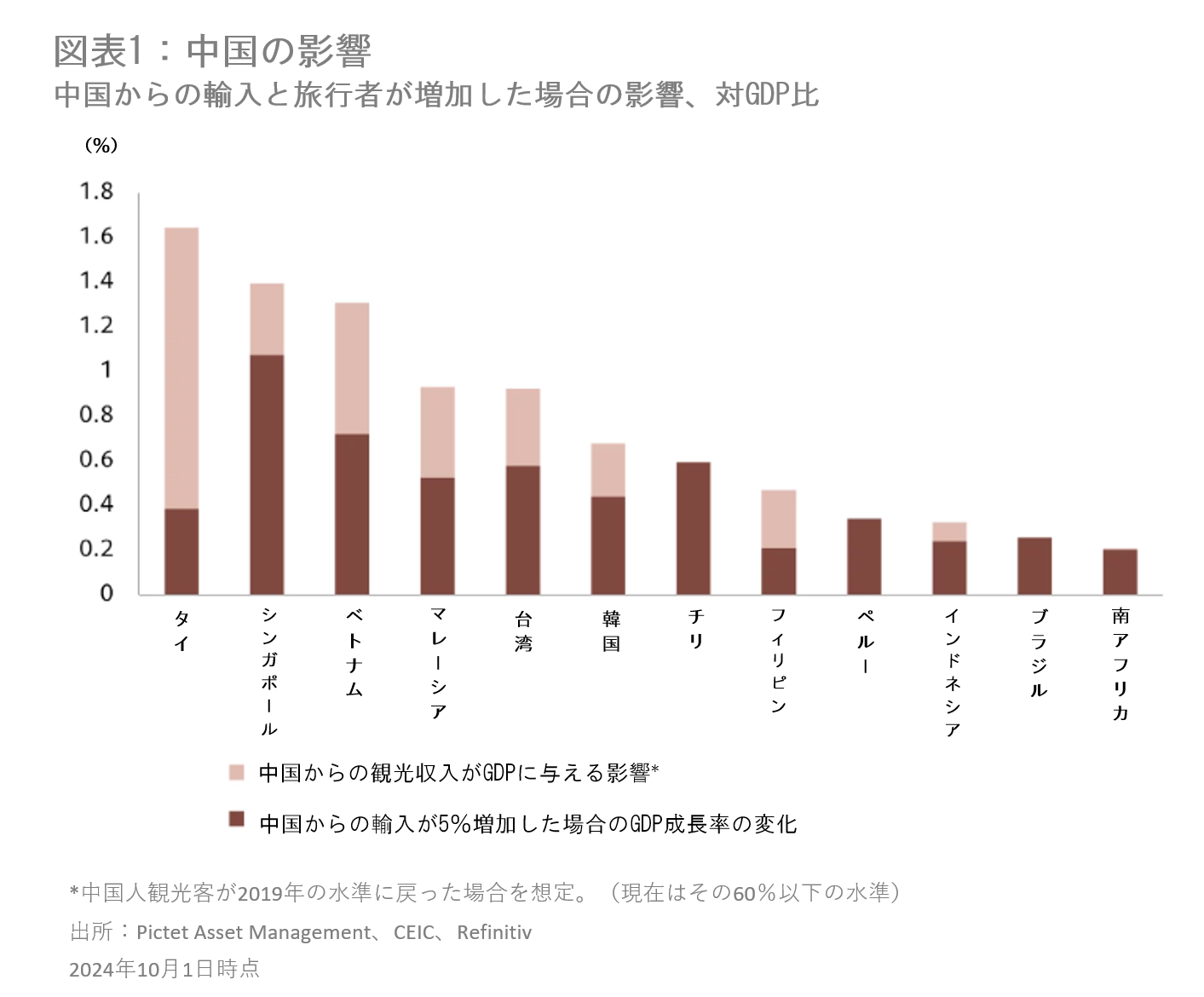

国内需要の回復により、中国の輸入成長率はパンデミック(新型コロナウイルス感染症の世界的大流行)前の平均6%に戻ると見られており、これは現在の成長率より約5%ポイント高い水準です。しかし、現時点では、中国の海外旅行者数は2019年の水準を約40%下回っています。

それらが揃って回復することは、対中貿易と観光収入がGDPの1.6%を占めるタイを筆頭に、台湾や韓国などのASEAN(東南アジア諸国連合)諸国の経済にとっては、特に大きな意味を持ちます。また、それに比べると、チリが主に恩恵を受けることになりますが、ラテンアメリカ諸国への影響はそれほど大きくはないでしょう(図1を参照)。

中国の海外直接投資は、人口減少と米国との貿易摩擦に対応して構造的に増加しており、経済成長と再投資可能な企業利益に大きく依存しています。カンボジアは3%以上、ラオスでは7%以上と、それぞれのGDPに占める投資額が最も大きく、規模の大きな新興国の中ではベトナムが最も恩恵を受けることになります。

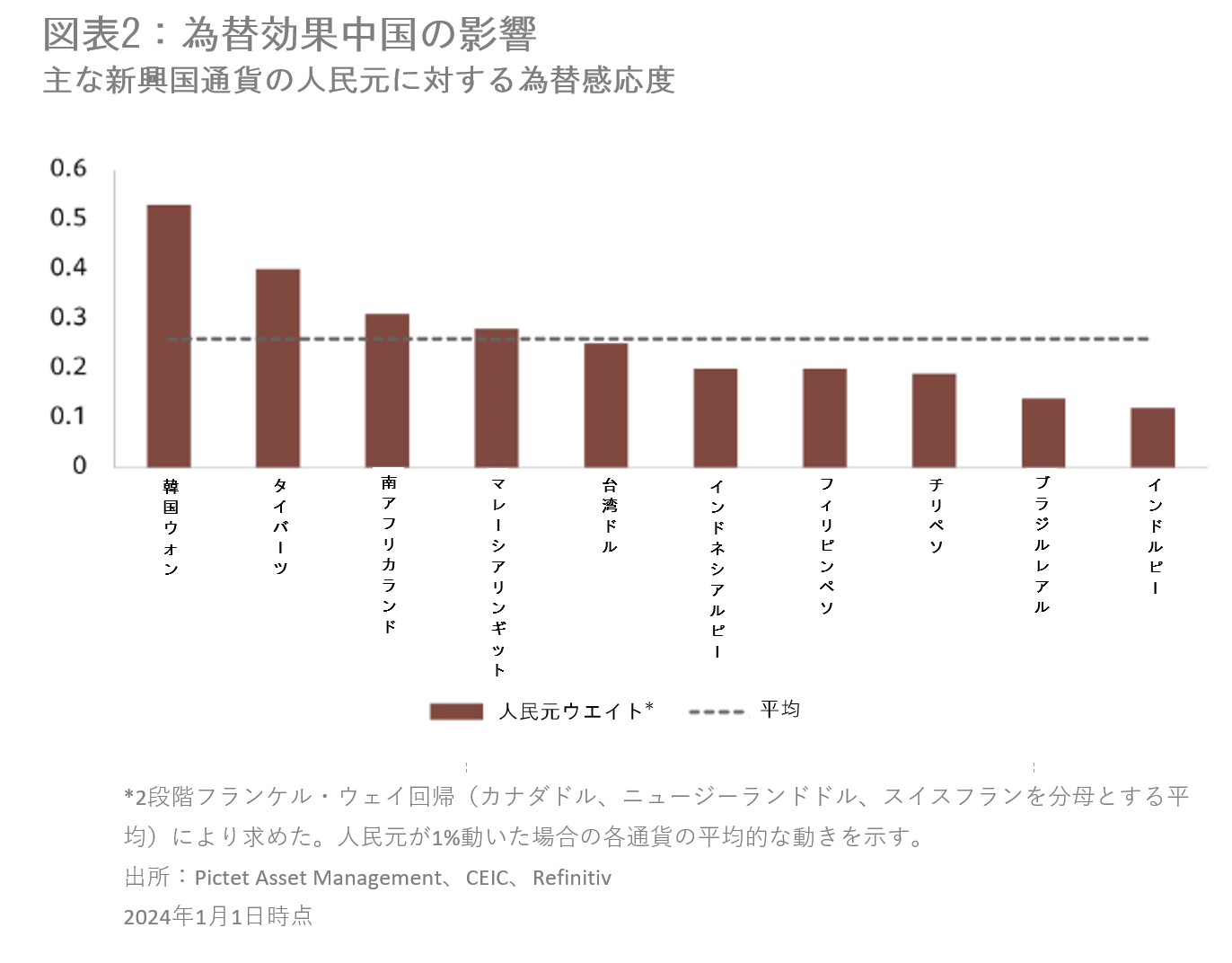

また、当局による景気刺激策、経済成長への期待、中国と米国の金利差縮小期待から、人民元は他の通貨に対して上昇しています。人民元に密接に連動している通貨、特に韓国ウォン、タイバーツ、南アフリカランドなども恩恵を受ける可能性があります(図2を参照)。これにより、地域の一体化がさらに進み、人民元圏への移行が進む可能性があります。

人民元の変動に対するアジア通貨の平均感応度は2009年時点ではゼロでしたが、2024年半ばには20%以上に上昇しています。つまり、15年前にはアジア通貨に全く影響を与えなかった人民元が10%上昇すると、今では平均で2%、最も人民元感応度の高い韓国ウォンでは5%以上の上昇が見られるということです。

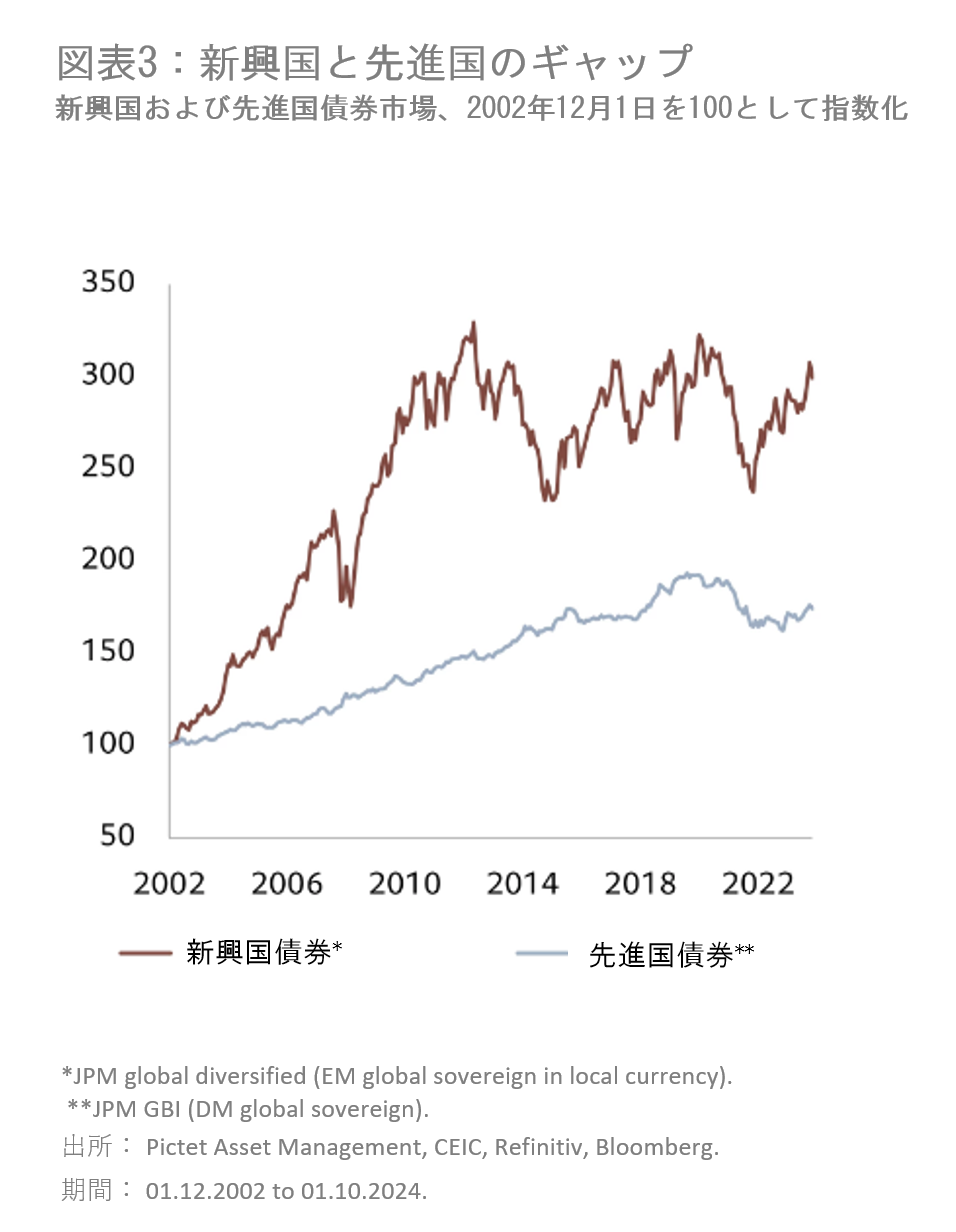

新興国経済は先進国を上回る成長を遂げる見通しですが、中国の景気刺激策により、新興国と先進国の経済成長の差がさらに広がる可能性があります。これは新興国市場にとって有利に働くでしょう。

2024年初には、新興国株式や債券は低調でしたが、最近になって回復が見られるようになりました。新興国株式のパフォーマンスは先進国株式に対して4%下回っているものの、最近の安値からは5%上昇しています。一方、新興国債券は安値から4%上昇し、現在では先進国債券のパフォーマンスに対して0.7%上回っています(図3を参照)。

さらに、中国の景気刺激策は、米国の金融緩和による新興国経済へのプラス効果に加えて、世界貿易の緩やかな正常化と米ドルの安定化にも寄与しています。

FRBは、世界の金融情勢の緩和に大きく貢献しており、米国の利下げは、主に次の3点において新興国経済を下支えしています。

まず、利下げにより、米国経済が深刻な減速に陥る可能性が軽減され、景気後退懸念が緩和されました。次に、新興国の中央銀行は自国通貨の下落を心配することなく、金利を引き下げることができます。そして最も重要なことは、米ドル建て債務の返済コストが下がることです。新興国のソブリン債や社債は米ドル建てで発行されることが多いため、デフォルトの脆弱性が軽減され、公共と民間の両セクターにおいて、より生産的な投資に資金を充てることができるようになります。また、米ドル安は商品価格を押し上げ、生産国に利益をもたらします。

これまで、新興国市場の総合的なパフォーマンスは、強力な製造業基盤を持ち、世界の他の国々に対しての債権国が主に牽引してきました。しかし、中国と米国の最近の動向により、債務国も商品価格の回復と米国の政策次第では好調なパフォーマンスを示す可能性があります。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。