- Article Title

- 日陰から抜け出す:現地通貨建て新興国債券の魅力が高まる

2025/05/20

マクロ経済および構造的要因の変化が、現地通貨建て新興国債券に有利に働き始めています。

現地通貨建て新興国債券を取り巻く環境が変わりつつあります。トランプ米大統領の就任後最初の100日間に起こった世界的な金融市場の混乱を受けて、この資産クラスの長期的な見通しは着実に改善してきました。

割安なバリュエーション、高い金利、緩和的な金融政策、そして米ドルの長期的な下落の可能性が高まっていることは、現地通貨建て新興国債券にとって有利な要因です。これは、グローバルな債券ポートフォリオにおいて、現地通貨建て新興国債券が今まで以上に重要な役割を果たすべきであることを示唆しています。

慎重な姿勢を崩さない投資家もいるかもしれません。この資産クラスにとって、ここ数年は厳しい状況だったからです。パンデミック(新型コロナウイルスの世界的大流行)やウクライナ情勢の影響で、現地通貨建て新興国債券からは資金流出が続きました。

しかし、いくつかのトレンドが、この資産クラスに有利に働き始めているようです。

たとえば米ドルについてです。米国の例外主義に支えられた過去数年間の圧倒的な強さは、現地通貨建て新興国債券のパフォーマンスを圧迫する、最も大きな要因でした。しかし現在では、米ドルの基盤は揺らいでおり、米国の不確実な政策環境を背景に構造的な弱含みの時期に入っていると見られます。

我々のフェアバリュー・モデルによれば、米ドルは新興国通貨に対して長期平均比で20%程度の割高水準にあります1。

この乖離は今後数年で縮小すると考えています。それは、現在14年ぶりの高水準にある新興国と先進国のGDP(国内総生産)成長率の差が、今後さらに拡大するのと同様です。

米ドルの弱体化は、国際資本を新興国市場へ引き寄せる要因となるはずです。最近の米国発による金融市場の混乱は、米国の資産に過度に依存していたポートフォリオを徐々に多様化することを促しています。国際決済銀行(BIS)のデータによれば、米ドルが先進国通貨に対して1か月で1標準偏差分下落することで、現地通貨建て新興国債券への投資フローが最大0.29パーセントポイント増加することが示されています2。

米ドル安に加え、新興国に有利な形での金融緩和も予想されており、現地通貨建て新興国債券市場への資金流入がさらに後押しされるはずです。すでに、世界の主要中央銀行の4分の3が金融緩和に動いており、米連邦準備制度理事会(FRB)、欧州中央銀行(ECB)、中国人民銀行という3大中央銀行が景気刺激策を打ち出しています。

新興国のインフレ動向も好ましい状況にあります。新興国のインフレ率は2022年以降毎年低下しており、今年もさらに物価上昇圧力が和らぐ可能性があります。我々の先行指標とインフレモメンタムツールによれば、今後数か月で新興国のインフレ率は先進国を下回る可能性が高いことを示しています。

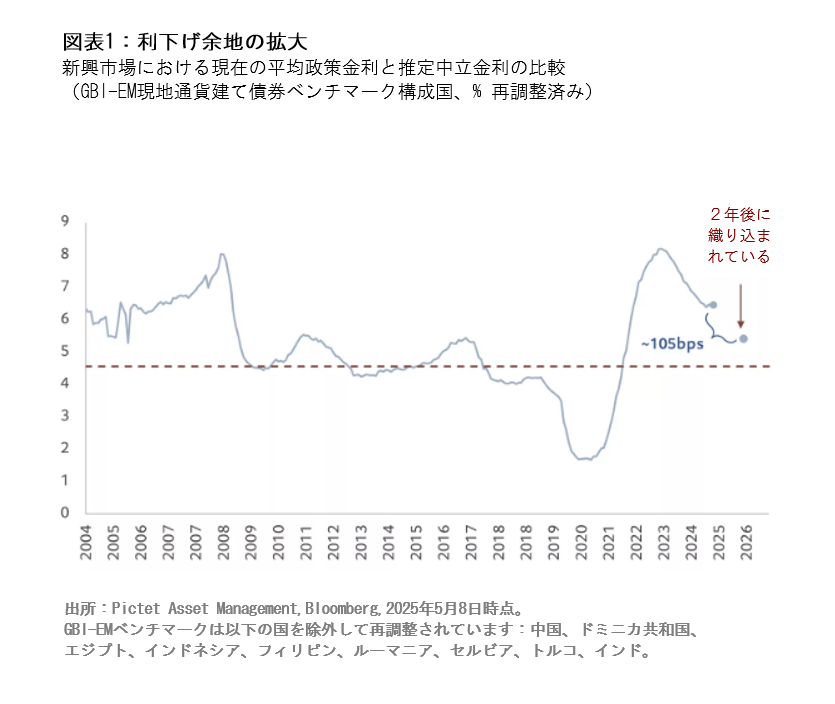

これにより、新興国全体で金利がさらに低下する余地が生まれるはずです。多くの新興国の政策金利は、中立的と考える水準を上回っています(図1参照)。中立金利とは、借り入れコストが過度に制約的でも刺激的でもない適切な水準のことです。

この資産クラスの実質金利、つまり投資家が確保できるインフレ調整後のリターンは、現在の水準からさらに上昇する可能性が高く、すでに長期平均および先進国債券を上回っています。

さらに、この資産クラスを後押しするのが中国経済の回復です。中国は国内消費を重視した緩やかな経済再編の成果が現れ始めています。また、中国政府は、米国の関税の悪影響を相殺するために財政・金融政策を活用する方針を打ち出しています。この中国の動きは、他の新興国の経済にもプラスの効果をもたらすと見ています。特に、中国にとって最大の貿易相手国であり、新興国現地通貨建て債券ベンチマーク指数の約半分を占める、アジアの新興国の経済に影響を与えることに注目する必要があるでしょう。

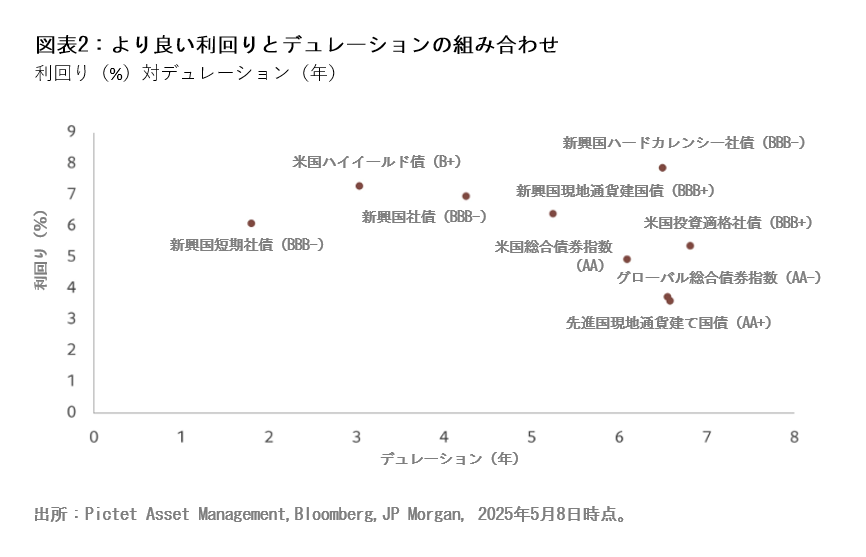

これらの重要な変化が進むにつれて、新興国現地通貨建て債券が先進国債券の代替手段として魅力を増していくはずです。図2が示すとおり、この資産クラスはすでに同格付けの米国投資適格債券よりも高いイールドと低いデュレーション・リスクを投資家に提供しています。

この資産クラスは、ガバナンスの構造的改善を遂げており、投資家に現地通貨建て新興国債券に対して楽観的な見方を促す材料となっています。

効果的な金融政策の実施、慎重な財政措置、政策手段の適切な連携により、新興国経済は予測可能で信頼性のあるものとなりました。中国で現在行われている、金融政策と財政政策を連携させた緩和策はその一例です。

国の経済政策がどれだけ一貫性があり、信頼できるかを評価する指標によれば、新興国は先進国に急速に追いつきつつあり、その差を縮めています3。

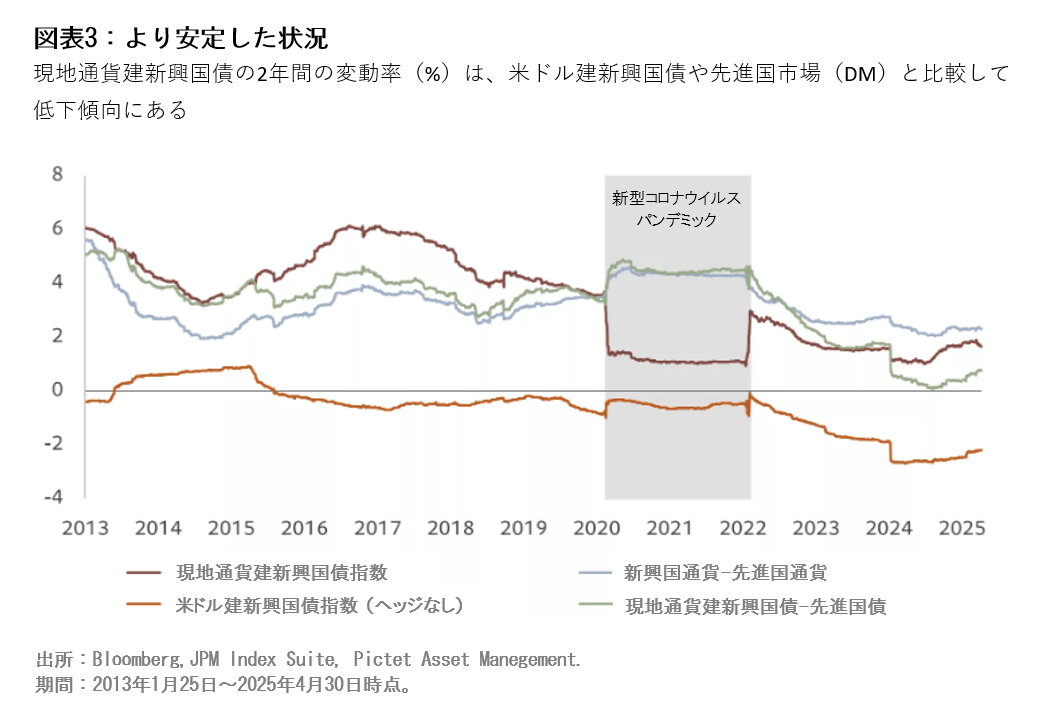

政策の信頼性と経済成長の加速により国内資金が拡大し、投資家が現地通貨や国内市場へ投資するようになってきました。国内投資家の市場参加が増え、海外資金への依存度が低下することは、この資産クラスが外部の変動に影響されにくくなることを意味します。

こうした動きが長期的に変動性を減少させ(図3参照)、現地通貨建て新興国債券の魅力を高めています。

マクロ経済および構造的要因がすべて有利に働き始めたことから、投資家は現地通貨建て新興国債券へ再び注目する時期です。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。