- Article Title

- デフォルトを恐れすぎてはいけない

2025/05/12

デフォルト(債務不履行)に関する誤解が、投資家をハイイールド債投資から遠ざけています。しかし、我々の分析によると、ハイイールド債の保有者はリスクを十分に上回る対価を得ています。

投資家はデフォルト(債務不履行)への懸念から、しばしば欧州ハイイールド債を敬遠します。これはいくつかの点で皮肉なことです。

第一に、デフォルトの可能性こそがハイイールド債に利回りプレミアムをもたらす理由です。実際、我々の調査では、このプレミアムはデフォルトによる損失を大きく上回っていることがわかっています。

第二に、ハイイールド債を敬遠している投資家が、株式を保有することには満足している場合も多いことです。株式にもデフォルトに似た状況をもたらすことがあり、その頻度と深刻度は債券よりも高いのです。

そして第三に、長期的にみれば、欧州ハイイールド債は、欧州株式よりも良好なリスク・リターン特性、つまりボラティリティ(価格変動率)が低く、ドローダウン(最大損失率)が小さく、高いリターンを示してきました。

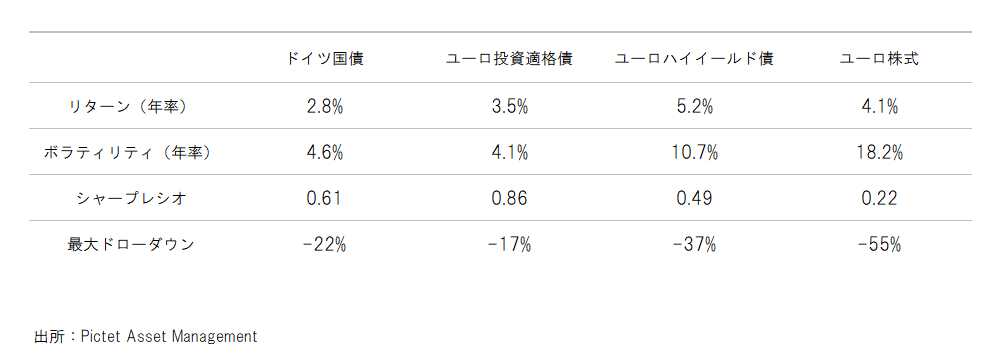

2000年以降、欧州ハイイールド債の年平均デフォルト率は1.3%で、これは年平均0.70%のパフォーマンスの減少に相当します。しかし、投資家はそのデフォルトリスクを十分に上回る対価を得ていました。同期間、欧州ハイイールド債の年率リターンは5.2%でした。一方、安全資産とされるドイツ国債は2.8%にとどまりました。

より重要なのは、欧州ハイイールド債が同地域の株式の年平均リターン4.1%1を上回っていることです。

リスク調整後では、そのパフォーマンスはさらに優れています。年率ボラティリティは10.7%にすぎず、株式の18.2%を大きく下回りました。また、ドローダウンは37%で、株式の55%を下回りました。

これらの相対的なドロータウンは、市場反発を考慮すると、さらに債券に有利に働く傾向があります。ハイイールド債は、市場が底を打った後の6ヵ月間で株式と同等か、それ以上のリターンを示す傾向があり、その後の1年間でさらに上昇を続けてきました。こうした状況を引き起こすのは、株式にはない債券特有の2つの要因であるクーポンと額面価格への収束です。株式の配当とは異なり、債券はデフォルトしない限り利回りを提供します。また、債券は満期時に額面金額で償還されるため、満期日が近づくに従って市場価格が額面金額に近づいていく傾向があります。

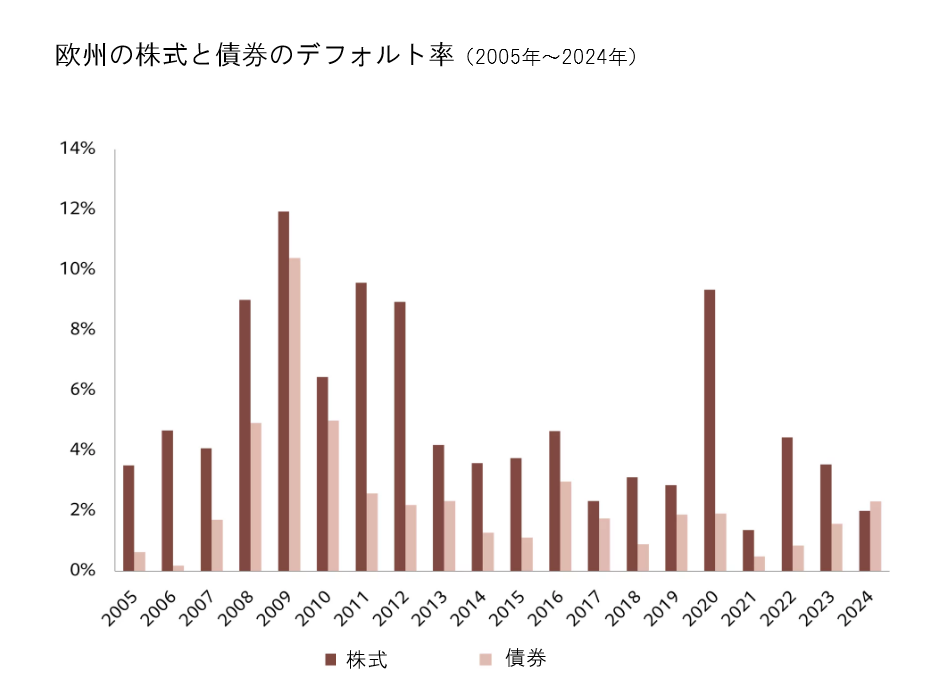

見落とされがちですが、株式にも事実上の「デフォルト」があり、その発生率はハイイールド債を大きく上回ります。株式は厳密にはデフォルトしませんが、企業が倒産することはあります。比較のため、ハイイールド債のデフォルト時の回収率2(投資家に返還される元本額の割合)を約30%とし、MSCI欧州株価指数から除外された銘柄に限定して株価が70%以上下落したものを「株式デフォルト」と定義しました。この定義に基づき、株式デフォルトと債券デフォルト(規約違反、利払い不能など)を比較しました。

その結果、2005年以降の欧州ハイイールド債の年平均デフォルト率は2.35%でした。一方、株式のデフォルト率は5.17%でした。当社の定義では、株式とハイイールド債のデフォルト率がほぼ同率であった2024年を除いてほぼ毎年、株式のデフォルト率がハイイールド債を上回りました。

欧州以外の地域のハイイールド債と株式を比較しても同様の結果が見られ、ハイイールド債はデフォルトを考慮しても株式よりも良好なリスク・リターン特性を示し、国債に比べて大幅な超過リターンを上げています。ハイイールド債を短期的な戦術アロケーションとして利用するのではなく、中長期的なアプローチで活用する投資家にとって、その利点は明らかです。

投資家は債券のデフォルトリスクに注目しすぎて、本質的な性質を見落としがちです。確かに、ハイイールド債にはデフォルトリスクがあります。しかし、投資家はそのリスクを引き受けることで十分な対価を得ています。特に国債などの「無リスク」と見なされている資産に比べれば、確かにリスクは高いといえるでしょう。しかし同時に、投資家は株式のほうがハイイールド債よりもデフォルト率が高いことを見落としがちです。株式はデフォルトリスクに対する対価が十分ではありません。株式に比べて低いデフォルト率、平均リターンの高さ、低いボラティリティ、ドローダウンの小ささ、ドローダウン後の強い反発力が、ハイイールド債を魅力的な資産にしています。

我々のデータは、投資家がデフォルト率への懸念について再考する必要があることを示しています。リスクに関する誤解によって、ハイイールド債が提供する機会を見逃すべきではないでしょう。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。