- Article Title

- ESG混乱期における持続可能なインパクト投資

2025/09/30

環境に配慮する投資家にとって、ESGの見直しは明るい兆しとなるでしょう。

ESG投資は大きな障壁に直面しているようです。

第二次トランプ政権の発足により、投資に環境・社会・ガバナンス(ESG)を取り入れる動きに対する激しい反発が起きています。

米国では、ブラックロック(BlackRock)、フィデリティ(Fidelity)、JPモルガン(JP Morgan)など多くの大手金融機関が気候変動や社会問題への取り組みを縮小する動きを強めています。

また、多くの投資家が実際に資金を引き上げています。米国のESGラベル付きファンドは9四半期連続で資金流出しており、2024年最終四半期だけでも約43億米ドルが流出し、前の四半期の2倍に達しました1。

この変化に伴い、ESG基準を完全に除外した新しい投資ファンドが急増しています。米国以外でも状況はほとんど好転していません。世界中のESGラベル付きファンドへの投資資金流入額は2018年以降で最低水準に落ち込んでいます2。

しかし、このようなESGの淘汰を歓迎すべき理由もあります。政治的な嵐が吹き荒れる前でさえ、ESGは決して無条件の成功ではありませんでした。企業や投資ファンドがESGラベルを利用して環境への取り組みを誇張する事例が相次いでいます。こうした行為が横行していたため、「グリーンウォッシング」という言葉が生まれました。

ESG評価システムにも欠点がないわけではありません。多くの一般的な評価フレームワークは混乱を招き、時に矛盾することもあります。これらは通常、企業の収益成長や将来の収益性に対するリスクを強調しますが、企業が環境や社会に与える真の影響を捉えることができていません3。

関連する問題として、ESGの当初の形態は、投資家が単に高汚染企業を除外するだけで持続可能性に貢献できるという誤った印象を与えていたことがあります。調査によれば、このアプローチは変革を最も必要とする企業の行動を変えることに失敗しており、投資家のリターンを改善することもありませんでした4。

したがって、たとえESGが深刻な後退に苦しんでいるとしても、その混乱は投資業界に持続可能性を再構築する機会を提供しています。より思慮深いアプローチを取れば、この再評価は資本のより的確な配分につながる可能性があります。

ESGを存続させるべきか廃止すべきか、という議論の中で見落としてならないのは、環境関連製品産業の投資的価値です。それらは依然として高いままです。

グリーン・トランジションへの支出は昨年、過去最高を記録しました。

国際エネルギー機関(IEA)によると、クリーンエネルギー技術への投資は2024年に初めて2兆米ドルに達しました5。

重要なのは、その資本の大部分は、実績があり商業的に成り立つクリーンテックに流れたことです。再生可能エネルギー、エネルギー貯蔵、電気自動車、電力網への資金流入は、より斬新な技術よりも速いペースで増加し、投資の大部分を占めています。

化石燃料からクリーンエネルギーへの転換は、かなり以前から勢いを増しています。現在、世界は石油、ガス、石炭に比べてクリーンエネルギーに約2倍の支出をしており、パリ協定が締結された翌年の2016年以降、クリーンエネルギーの割合は一貫して化石燃料を上回っています。

同様に重要なのは、投資の増加が発電コストの低下と並行して進んでいる点です。

太陽光発電や風力、その他の代替エネルギーを用いた発電コストは世界的に低下しており、多くの場合、従来の化石燃料による発電コストを下回っています6。

こうした有利な経済性は、企業や政府が再生可能エネルギー事業にさらに投資する動機付けになるはずです。

もちろん、気候対策への投資が停滞している米国には必ずしも当てはまりません。

しかし、欧州と中国では、よりクリーンで持続可能なエネルギー源の開発に向けた取り組みを一層強化しています。

今年3月、英国と中国は気候問題とクリーンエネルギーで緊密に協力することで合意しました。これは、この分野において両国が正式に協議するのは約8年ぶりで、ネットゼロへの移行や炭素回収・貯留などの問題を扱う新たな年次対話が始まったことを意味します。EU(欧州連合)もまた、ネットゼロを共通の目標としていることから、中国との外交的関与を強化しています。

この野心の背後には資金があります。

IEAによると、中国とEUはネットゼロの目標を達成するために、低排出電力、電力網、蓄電およびクリーンエネルギーのサプライチェーンにおけるその他の分野に、今後10年で、合わせて約8,000億米ドルを投資すると表明しており、その支出は米国を大きく上回っています。

その結果、サステナブルとみなされる企業の株式は、投資対象としてより魅力的になっています。

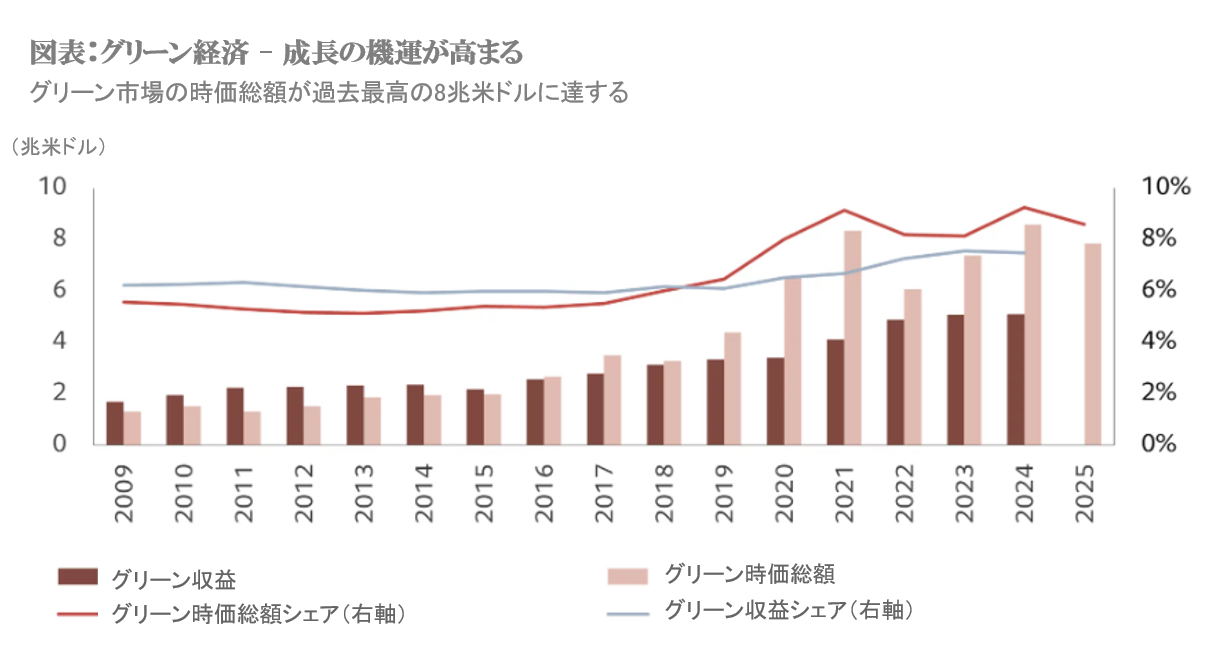

ロンドン証券取引所グループ(LSEG)の調査によると、バリューチェーン全体に環境面のメリットをもたらす製品やサービスを提供する上場企業で構成されるグローバルな「グリーン経済」の関連銘柄の時価総額は、2024年までの10年間で年平均(複利)15%の成長を遂げており、テクノロジーに次いで最も成長率の高いセクターとなっています(図表参照)7。

LSEGによれば、グリーン株式は5年ごとに区切ったうちの70%で、ベンチマークであるFTSEグローバル・オールキャップ・インデックスを上回っています。エネルギー移行や適応・レジリエンスソリューションへの投資増加といった長期的な推進要因が市場成長を支えており、その市場規模は現在約8兆米ドルに達していると報告しています。

ESGを見直すことで生じた良い点のひとつは、企業のESG格付けが投資判断に与える影響力が弱まることです。理想的には、これらのスコアは、本当に持続可能なポートフォリオを構築する際に必要な、多くの要素のうちのひとつであるべきです。

格付けはESG分析において有効な場合もありますが、スコアリングの枠組みには重大な欠点があり、運用者は独自のモデルやファンダメンタル分析を併用して補う必要があります。さらに、よく誤解されていることですが、ESGスコアは主に財務的に重要な事柄、つまり企業の財務業績に影響を及ぼす環境・社会的要因に焦点を当てています。

それらは、いわゆるインパクト・マテリアリティ、すなわち企業の活動が財務的影響の有無にかかわらず環境や社会にどのような影響を与えるか、についてはほとんど示していません。

ESG格付けに代わる、環境インパクトをより適切に捉える手法は数多くあります。ESGの見直しを通じてこれらの代替手段が広く採用されれば、前向きな結果となるでしょう。

例えば、プラネタリー・バウンダリーやライフサイクルアセスメント(LCA)などの科学的根拠に基づくフレームワークは、企業の活動が複数の環境側面に与える影響を、投資家がより包括的に把握することを可能にします9。

また、企業や産業界がグローバルなサプライチェーンを通じて生物多様性に与える影響を組み込んだモデルは、企業が自然にどのような影響を与え、また、成功のために生物多様性にどのように依存しているかを明らかにするのにも役立ちます10。

持続可能性を目指す投資家が、環境に直接的な好影響を与えるもう一つの方法は、グリーン・トランジションの中心となる製品やサービスを提供する企業に投資することです。

例えば、先進的なエネルギー管理や自動化製品を製造する専門企業を考えてみましょう。これらの機器はエネルギーや運用効率を最適化し、商業ビルやデータセンターなどのインフラのレジリエンス(強靭性)を高めます。このような製品は、テクノロジー、消費財、不動産など幅広い産業にわたり、資源の希少性や環境負荷に関する重要な課題に対処する可能性を秘めています。

つまり、サステナブル投資とは、自社の事業範囲を超えて影響力を持ち、他社の環境負荷削減を支援する企業に資本を配分することを意味します。これは、企業の事業運営の持続可能性のみを基準に企業を選ぶ、いわゆる「ベスト・イン・クラス」戦略とは対照的であり、製品やサービスがもたらす影響に注目する点が異なります。

しかし、サステナブル投資は、すでに環境への配慮が進んでいる企業に資本を投じることだけを意味するのではありません。投資家はより積極的なアプローチを取ることで、変革の初期段階にある企業にもポジティブな影響を与えることができます。

ここでESGの再評価が役立ちます。ESGを見直すことで、企業とのエンゲージメントの導入が広がる可能性があります。

積極的なエンゲージメントは、意味のある企業変革をもたらすのに効果的であり、同時に財務リターンの向上にもつながることがあります。

例えば、投資家は投資先企業に対して、科学的根拠に基づく目標を設定するよう促し、それを役員報酬に連動させたり、環境への影響に関する情報開示を拡大するよう働きかけることができます。

また、労働基準、健康と安全、取締役会の機能や構成などのガバナンス面でのエンゲージメントは、リスクを軽減し価値を創造するのに役立ちます。

必要に応じて、投資家は議決権行使を通じてエンゲージメントを補強することもできます。具体的には、株主提案を支持したり、進展が不十分な場合に経営陣に反対票を投じたりする方法が挙げられます。

このアプローチは、企業の四半期決算には現れない将来の重要なリスクを特定するのに役立ちます。また、持続可能性に真摯に取り組む企業に潜む機会を浮び上がらせることができ、そうした企業は今後数年間でリスク軽減とリターンの観点で同業他社より優れた機会を提供する可能性があります。

これらの取り組みはいずれも、責任ある事業慣行を促進することによって、業界全体のシステム的な変化を促すのに役立ちます。

サステナブル投資が主流として受け入れられるまでの道のりは平坦ではありませんでした。当初は限られた分野での活動として始まった倫理的・社会的責任投資は、特に機関投資家から強い支持を得てきました。

ただし、その有効性を妨げる障害は多く、標準化の欠如、グリーンウォッシング、データの不整合などが挙げられます。

しかし、米国などでESGが現在受けている厳しい精査には明るい側面もあります。サステナブル投資が成熟し、軌道修正が進めば、長期投資家の間で一層定着することになるでしょう。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。