- Article Title

- IMF世界経済見通し、上方修正の要因とメッセージ

梅澤 利文

2021/04/07

国際通貨基金(IMF)は4月6日に世界経済見通しを発表しましたが、加盟国(20年10月、190カ国)全体の通貨動向や雇用や経済発展、国際貿易に関与する機関だけに、そのメッセージもバランスに配慮している印象です。ワクチン接種の進展や経済対策を背景に世界経済見通しを上方修正する一方で、新興国、とりわけ低所得国などへの配慮を求める内容となっています。

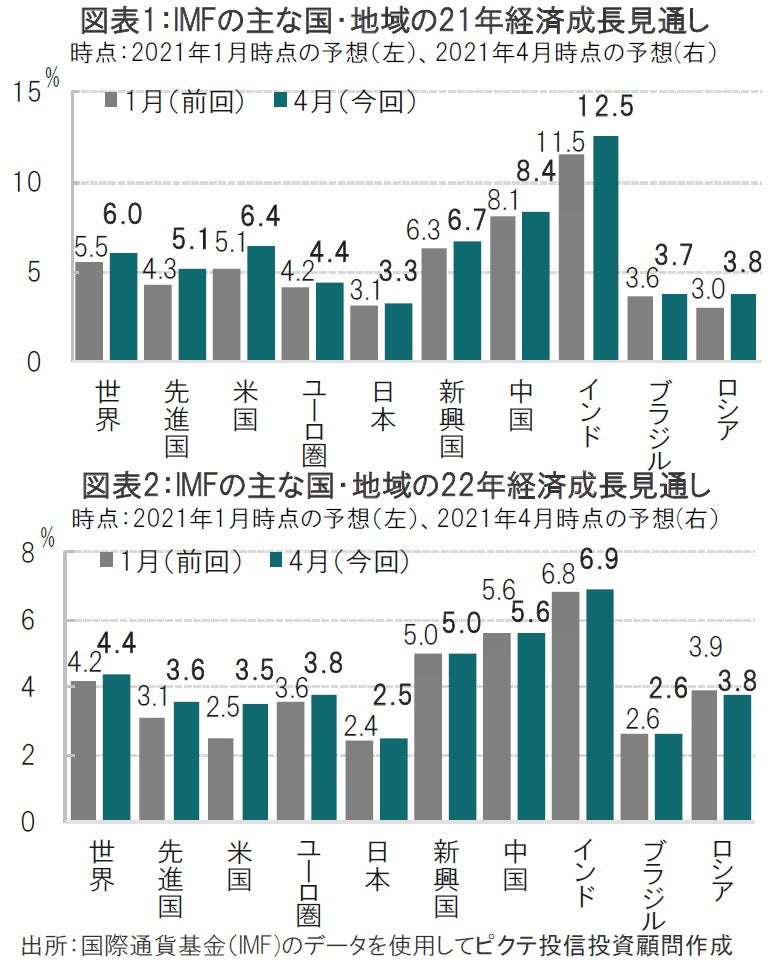

国際通貨基金(IMF)は2021年4月6日に最新の世界経済見通し(WEO)を公表しました。21年の世界成長率の予測を6%と、前回(21年1月)の5.5%から上方修正しました(図表1参照)。ただ、各国内および先進国と発展途上国との格差拡大や乖離(かいり)に警鐘を鳴らしました。

今回の上方修正のけん引役となったのは米国で21年の成長率は6.4%と大型の追加経済対策を背景に前回の5.1%から大幅に上方修正されています。

国際通貨基金(IMF)は加盟国(20年10月、190カ国)全体の通貨動向や雇用や経済発展、国際貿易に関与する機関だけに、そのメッセージもバランスに配慮している印象です。ワクチン接種の進展や経済対策を背景に世界経済見通しを上方修正する一方で、新興国、とりわけ低所得国などへの配慮を求める内容となっています。

まず、各国の主な特色を見ると、米国はワクチン接種の進展と巨額の財政出動で1.3%の大幅な上方修正となっています。昨年末に成立した総額約9000億ドルの追加経済対策に加え、先月には1.9兆ドルもの追加経済対策を成立させています。米国のGDPがコロナ危機前の水準に回復するのは21年前半とIMFは想定しています。

ユーロ圏の21年成長率は4.4%が今回予想されており、前回からの修正幅は0.2%に留まります。ユーロ圏のワクチン接種の遅れ、また一部の国での深刻な感染再拡大、さらに今だに本格化していない財政出動などが背景と見られます。この点を確認する意味で、ユーロ圏の22年の成長率見通しを見ると3.8%と、米国の22年の成長率見通しの3.5%を上回っています(図表2参照)。財政政策として期待の高い欧州復興基金の稼動が年後半以降に(遅れるとの懸念はあるが)見込まれることや、ユーロ圏のワクチン接種の今後の拡大を来年の予想に反映させたと見られます。

なお、IMFがヘッドラインに示す経済見通しはメインシナリオに基づいた経済予想ですが、サブシナリオがいくつか示されています。その中でワクチン接種が10%ほど早まった場合、世界の成長率は21年が0.5%、22年は1.0%をメインシナリオの成長率に上乗せすることが期待できると推定しています。

反対に、供給のボトルネックなどによりワクチン接種に遅れが出た場合21年は1.5%、22年は1.0%ベースラインから引き下げる必要があるとの試算を紹介しています。非対称な試算結果を示すと共に、現在ワクチン接種の遅れが深刻な低所得国への配慮というメッセージも含まれているように思われます。

WEOの中で、今回の危機の特色として倒産が少ないことを指摘しています。典型的な景気後退局面では倒産が増える傾向にありますが、今回はむしろ減っています。これは前例のない経済支援の効果とみられます。しかし、恐らくIMFのメッセージは低所得国への支援は今後も必要ということと見られます。G20の債務支払猶予イニシアティブ(DSSI)には73もの国がいまだに関与していることも指摘しているからです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。