- Article Title

- 6月日銀短観の注目点と日銀の利上げ判断の有無

梅澤 利文

2025/07/02

6月の日銀短観は、大企業製造業の景況感が市場予想を上回るなど堅調な面が見られる結果だった。しかし、一部業種や中小企業に伸び悩みもあった。設備投資計画は堅調で、物価見通しも安定しているが、関税や為替など不確実な要素も多く、今後の動向には注意が必要である。今回の短観には日銀の利上げを支持する内容も含まれるが、通商交渉の不確実性などから、利上げには慎重と見ている。

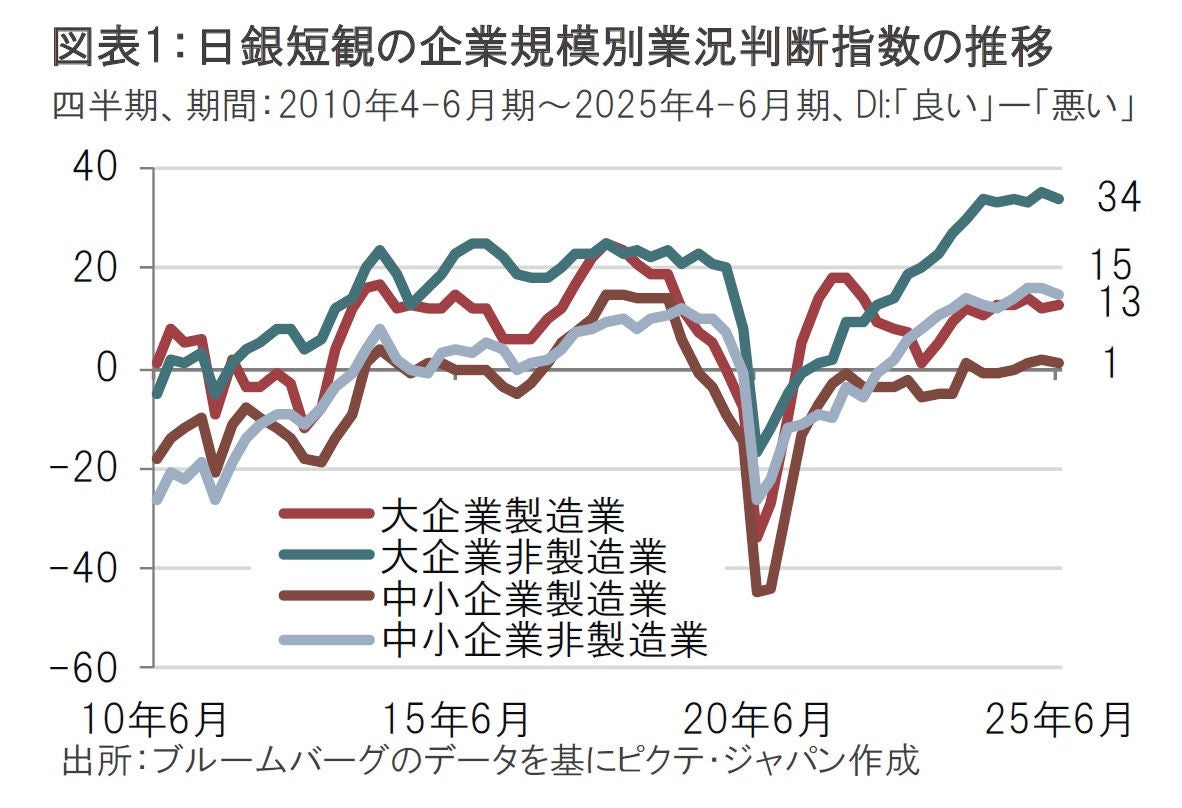

日銀は7月1日に6月の全国企業短期経済観測調査(短観)を発表した。大企業製造業の景況感を示す業況判断指数(DI)は13と、市場予想の10、前回(3月調査)の12を上回った(図表1参照)。大企業非製造業の業況判断DIは34と、市場予想とは一致したが、前回の35を下回った。

中小企業製造業の業況判断DIは6月が1となり、市場予想の0は上回ったが、前回の2を下回った。中小企業非製造業の業況判断DIは6月が15と市場予想に一致したが前回の16を下回った。今回の短観の回答期間は5月28日から6月30日までだった。回収基準日は6月12日で、それまでに7割程度が回収されたと報道されている。

前回の短観は3月末が回答期限だった。その後に起きたトランプ相互関税や地政学リスクなどを踏まえれば、大企業製造業業況判断指数(DI)の市場予想が10であったように、市場が悪化を見込んだのは自然だろう。そうした中、大企業DI以外にもいくつか堅調なデータが見られた。日本経済の底堅さがうかがえる。

ただし、関税などを取り巻く状況は日々変化している。足元の状況は短観ほどには堅調でないかもしれない。

6月短観の大企業DIを製造業と非製造業を業種別に見ると、製造業で堅調だったのは「造船・重機」で、6月は27と前回と同じく高水準(以下、前回27→今回27と表示)だった。今後の見通しは36と改善が見込まれている。防衛関連産業などが押し上げ要因と考えられる。他の現況DIでは「紙・パルプ(18→29)」と堅調で、「はん用機械(27→23)」は前回を下回るも高水準だった。

個別関税や米企業買収が不透明であった「鉄鋼」は(-18→-3)と今回もDIはマイナスだったが、前回から大幅に改善した。

なお、大企業製造業で軟調だった部門は「自動車(13→8)」で個別関税の影響が見られた。

次に大企業非製造業DI(35→34)は前回を下回るも依然高水準を維持した。部門別では「建設(39→44)」が堅調だった。不動産関連は底堅いようだ。「宿泊・飲食サービス(46→45)」は前回を下回ったとはいえ、インバウンド需要などを背景に高水準を維持した。「情報・通信(41→45)」はデジタル投資などを背景に堅調だった。

ただし、大企業非製造業の見通しは27と鈍化が見込まれている。「建設」やインバウンド需要の頭打ちがささやかれる「宿泊・飲食サービス」は先行きに慎重なようだ。

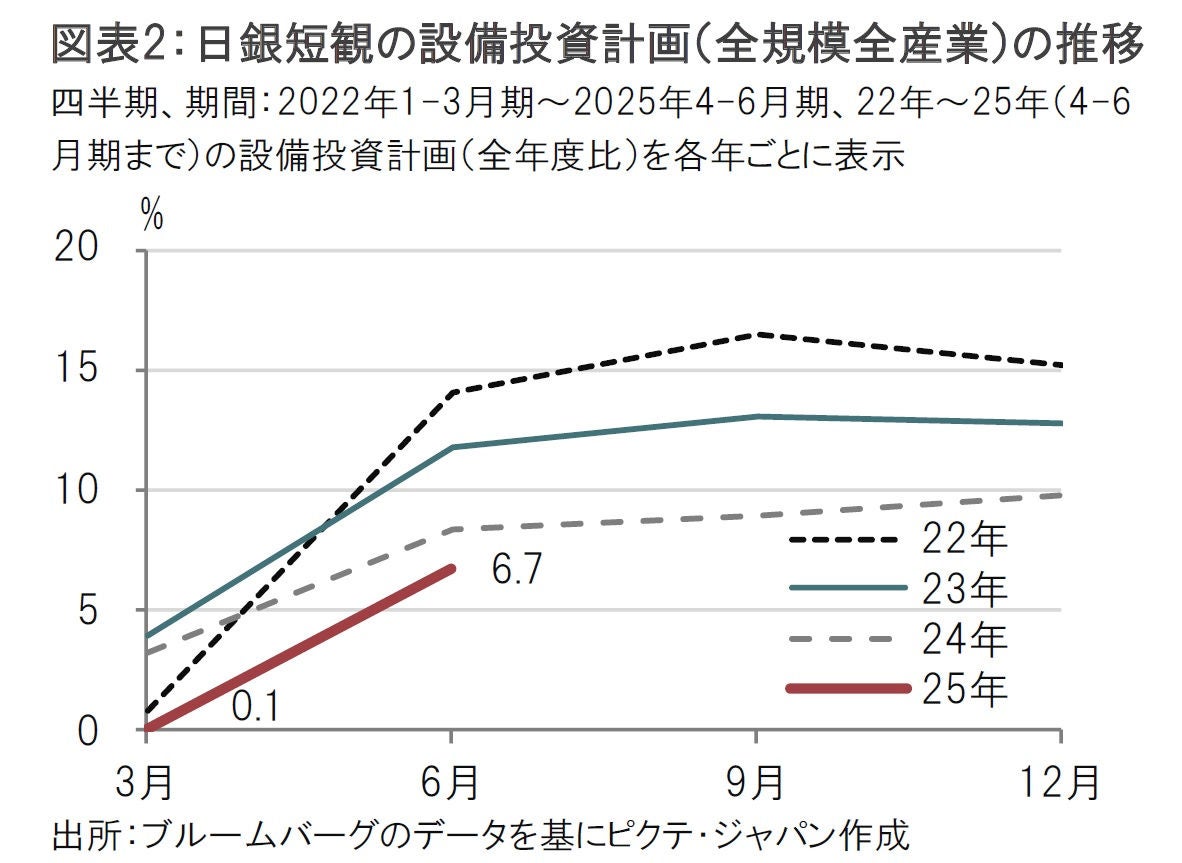

年度計画では、25年度の設備投資計画(全規模全産業、含む土地投資額)が前年度比で6.7%増と、前回調査時点の0.1%を上回った(図表2参照)。設備投資計画は3月から6月にかけ上方修正されるのが通例だが、今回の改善幅は6.6%と過去平均を上回り堅調とみられる。トランプ関税などにより不確実性が高まったことを、日銀は慎重な金融政策(据え置き)の背景としてきた。不確実性の高まりの影響を受け低下しやすいといわれる設備投資だが、計画の数字は堅調だ。

ただし注意も必要だ。あくまで計画であり、今後、不確実性を受けて、取り下げがないとは言い切れない。また、設備投資の内容は人手不足に対応した省力化投資などが含まれており、生産拡大のための設備投資一色というわけではないようだ。

物価全般の見通しは、全規模・全産業で1年後が前年比2.4%(前回2.5%)、3年後2.4%、5年後が2.3%で共に前回調査と変わらなかった。企業の物価見通しの安定からはインフレの定着がうかがえる。1年後の販売価格の見通しは2.9%で、価格転嫁もしっかり根付いているようだ。

今回の日銀短観のうち、業況判断指数、設備投資、物価見通しなどは、日銀の利上げを支持する内容に見える。しかし、次の点から、利上げは慎重になると思われる。

まず、業況判断指数や物価見通しを先に振り返ったのは大企業中心であった。しかし、中小企業に目を向けると、製造業のDIは前回を下回るうえ、水準も低い。物価見通しも小幅ながら低下しており、値上げには慎重な企業もあると見られる。

次に関税交渉の動向だ。業況判断指数や設備投資が改善した背景は、トランプ関税への過度な懸念が、今回の短観の調査期間中に後退したためとみられる。相互関税は上乗せ部分が延期されるなど、安心感すら見られた。しかし足元の日米通商交渉の報道は、関税交渉が一筋縄でないこともうかがわせる。この日米通商交渉の遅れはトランプ大統領が取引を有利にするための脅しなのかもしれないが、少なくともこれまでのところ、交渉に目立った成果が見られないのは日本経済にとり懸念材料だろう。

今回の日銀短観で、25年度の想定為替レートは1ドル=145円72銭と、前回の147円6銭から円高方向にシフトしたが足元のレートはさらに円高方向だ。日々の為替レートに一喜一憂する必要はないが、現在様子見姿勢の日米中央銀行の今後の金融政策の方向性(日本の利上げ、米国の利下げ)が円高圧力となる可能性には一応注意したい。

6月の日銀短観は思ったより堅調で、日銀の利上げを支持する内容を含むが、それはまだ先だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。