- Article Title

- 高市首相誕生、どうなる日銀の金融政策

梅澤 利文

2025/10/22

高市首相が自民党総裁選で選出され、新内閣が発足した。経済政策では維新との連立合意や閣僚人事からある程度の方向性がうかがえる。そうした中、日銀の金融政策への影響も注目される。高市氏は政策として物価対策、課題として責任ある積極財政を示唆している。利上げへの理解も、一定程度、示される可能性があるかもしれない。日銀の利上げ姿勢は継続しており、12月以降の動向が焦点となる。

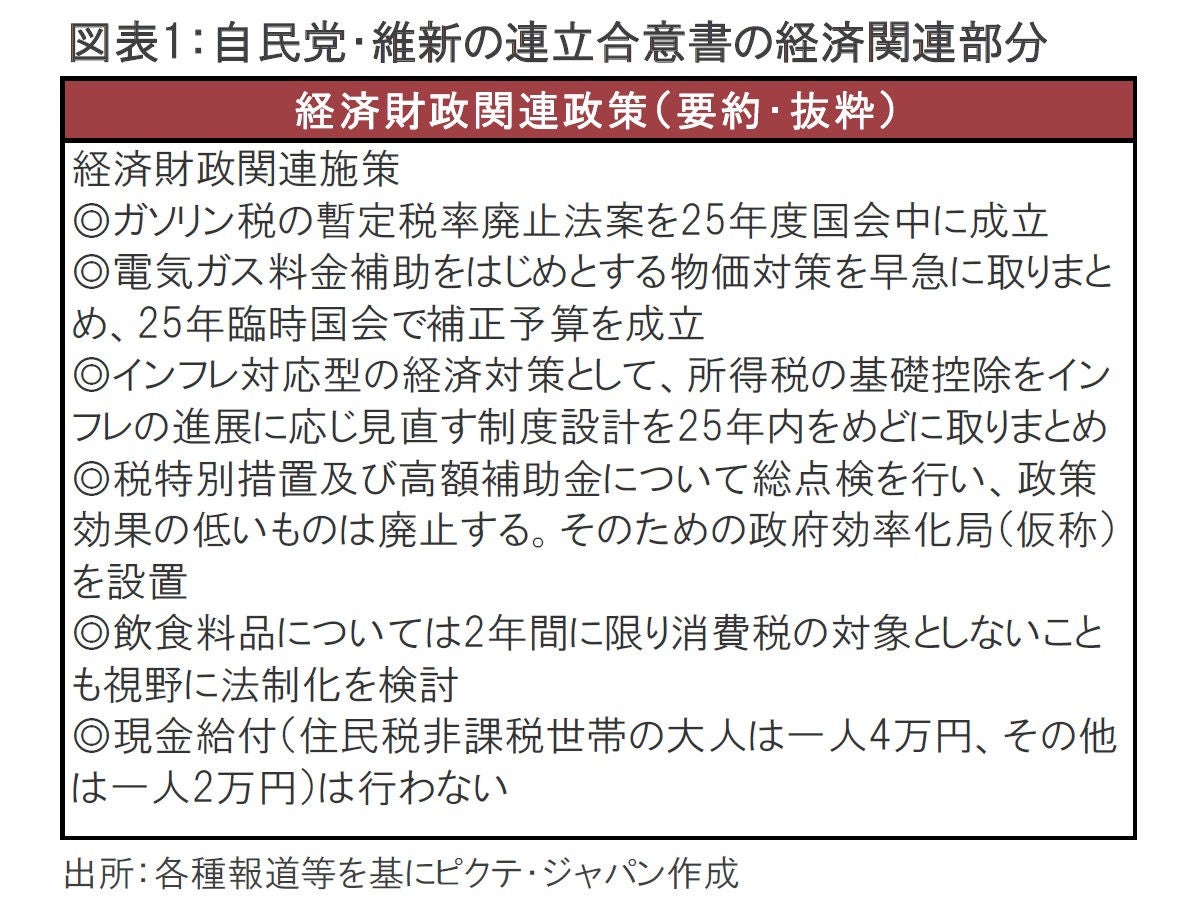

石破首相(当時)が9月7日に辞意を表明、10月4日に行われた自民党総裁選挙では、高市前経済安保相が次期総裁に選出された。その後紆余曲折を経て、20日に自民党と日本維新の会(維新)が政権合意書に署名したことなどから高市氏の首班指名が確実な動きとなった(図表1参照)。

10月21日の臨時国会では首相指名選挙が実施され、高市自民党総裁が首相に選出された。高市首相は同日、閣僚人事を発表した。経済閣僚では財務大臣に片山さつき元地方創生相を充てた。経済産業相には日米貿易交渉を担当した赤沢前経済財政・再生相を起用した。

高市政権の経済政策の全容が明らかではない面もある。ただし、すでに発表された維新との連立合意書の内容や、閣僚人事などからある程度の方向性は想定される。これまでの情報をもとに、高市政権誕生による日銀の金融政策への影響を考えると、日銀が利上げ姿勢に慎重になる可能性はあるが、基本的に利上げ方針を維持すると思われる。

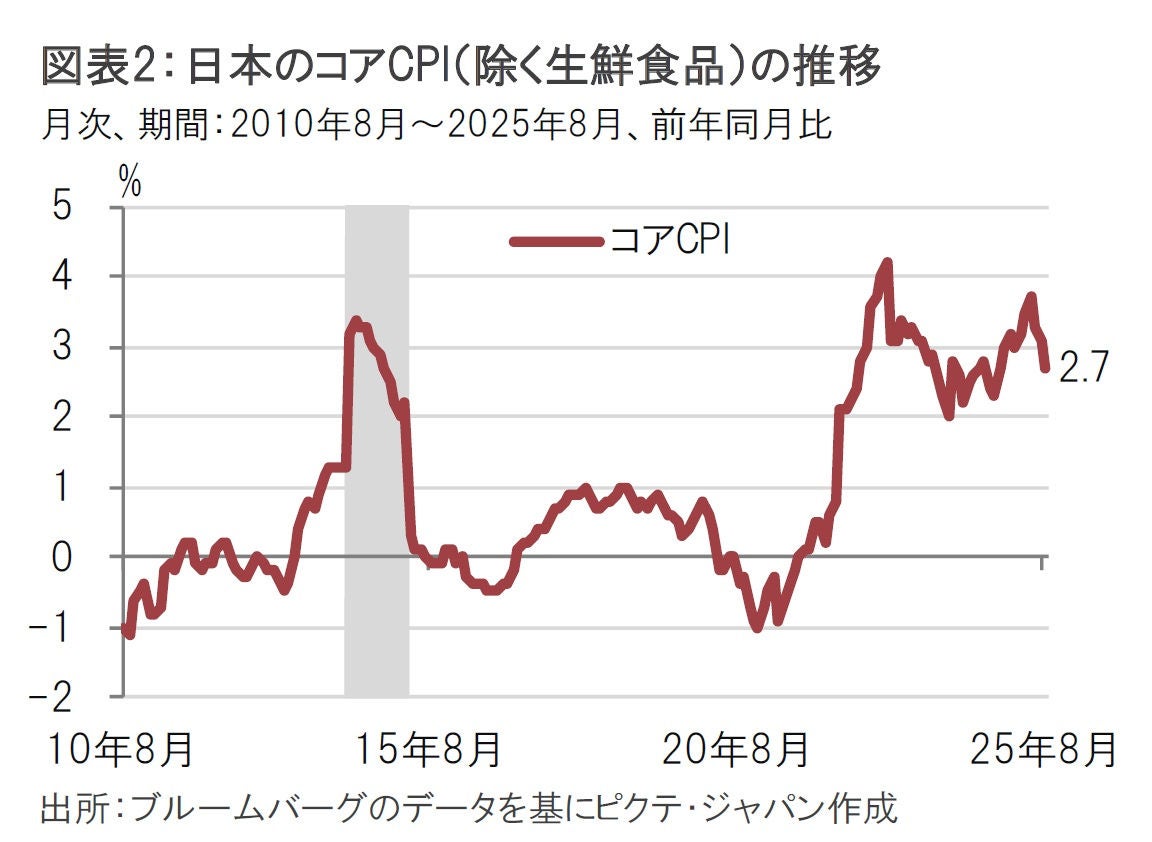

高市氏にはアベノミクスのイメージが付きまとうことから、積極財政、金融緩和の継続が連想されやすい。2012年12月に発足した第2次安倍内閣(当時)は、翌年に就任した日銀の黒田総裁とともに、「政府・日銀共同声明」で連携を組んでデフレ脱却に取り組んだ。当時の消費者物価指数(CPI)で生鮮食品を除いたコアCPIで見ると、前年同月比でマイナスの時期もみられる(図表2参照)。

なお、2014年にCPIが急上昇しているが、これは同年4月に導入された消費税の5%から8%への引き上げの影響が反映されている。消費税を引き上げてから1年後には元に戻っており、当時はデフレとの戦いであった。

しかし、足元の課題はインフレ対応だ。図表1に示した自民党と維新の合意書でもガソリン税の暫定税率廃止など物価対策が列挙されている。一方で、高市氏から赤字国債発行など積極財政を示唆する発言は今のところ控えられている。電気ガスの料金補助などにしても財源は必要だが、「責任ある積極財政」として運営される可能性がある。過去のような、日銀が国債を購入するから安心して財政拡張を進める政権運営とはならないのではないだろうか。

閣僚人事では財務省出身の片山さつき氏の財務相への登用が注目される。高市首相の推薦人の一人だったという功労人事の側面はあるのかもしれないが、政策通ではある。財務省出身のDNAで財政健全化が表に出るのか、最近の発言からは判別しがたい。過去のインタビューで円安は行き過ぎと指摘したことはあるが、立場が変わっても同じ姿勢なのか、今後に注目したい。仮に円高擁護ということであれば、日銀の利上げ姿勢には一定の理解をする可能性も考えられる。

高市首相は21日、新内閣発足後の就任会見で、「マクロ経済政策の最終的な責任は政府が持つものだ」と述べ、日銀は政府と意思疎通を図っていくことが重要だとの認識を明らかにした。また、日銀については「賃金上昇も伴って緩やかに、持続的・安定的な実現に向けて適切な金融政策運営を行うこと期待している」と、現状の日銀の姿勢をある程度理解している発言があった。高市氏はインフレを抑える一方で、賃金上昇や減税で実質所得が改善することで景気回復を実現することが責任ある積極財政の中身と考えているのではないか。そうであれば、実質金利が大幅なマイナスである現状では利上げに対して一定の理解を示すかもしれない。10月の金融政策決定会合における利上げは準備不足で考えにくいが、12月の利上げには一定の理解を示す可能性もありそうだ。所信表明など今後の政策表明に注目したい。

日銀の姿勢は最近の発言から判断すると、田村、高田両審議委員が利上げを支持(他の7人は据え置きを支持)した9月の金融政策決定会合の構図が続いているようである。

高田審議委員は20日の講演で「機が熟した」との表現で、すでに『物価安定の目標』実現がおおむね達成された局面と指摘した。

田村審議委員は16日の講演で、物価の上振れリスクが膨らむ中、利上げを判断すべき局面に来ているとの認識を示した。そのうえで「中立金利にもう少し近づけておくべきだ」と9月会合で据え置きに反対した理由と同様の内容を指摘した。

据え置きを支持したメンバーの中から、内田副総裁の17日の発言を見ると、「経済・物価見通しが実現していくなら引き続き利上げを行う」という表現で足元の据え置きを示唆した。利上げ姿勢ではあるが、まだ確認が必要なため据え置きを支持しているが、26年の賃上げが確認できれば利上げにかじを切るのだろう。内田副総裁は基調物価が27年度までの見通し期間後半に日銀目標とおおむね整合的な水準になると述べた。足元のインフレ率はいったん低下し、その後2%に戻るという見通しだ。筆者が注目するのは、このいったんインフレが2%を下回る局面で連携を強めると言っている政治が過度な金融緩和を支持しないだろうか。次の利上げは12月か来年早々を見込むが、その次の利上げは、不確実性があるとみている。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。