- Article Title

- IMF、世界経済見通しの上方修正の背後に警戒感

梅澤 利文

2025/10/16

IMFは2025年の世界経済成長率見通しを3.2%へ上方修正し、関税政策の影響が当初懸念されたほど深刻ではないことを示唆した。米国、日本、メキシコなどの成長率を上方修正したが、カナダなどを下方修正した。中国は関税の影響を受けつつも見通しは横ばいだった。日本は実質賃金の改善などを押し上げ要因としている。IMFは今後のリスクとしてAIブームの崩壊等を挙げ、慎重な見方を維持している。

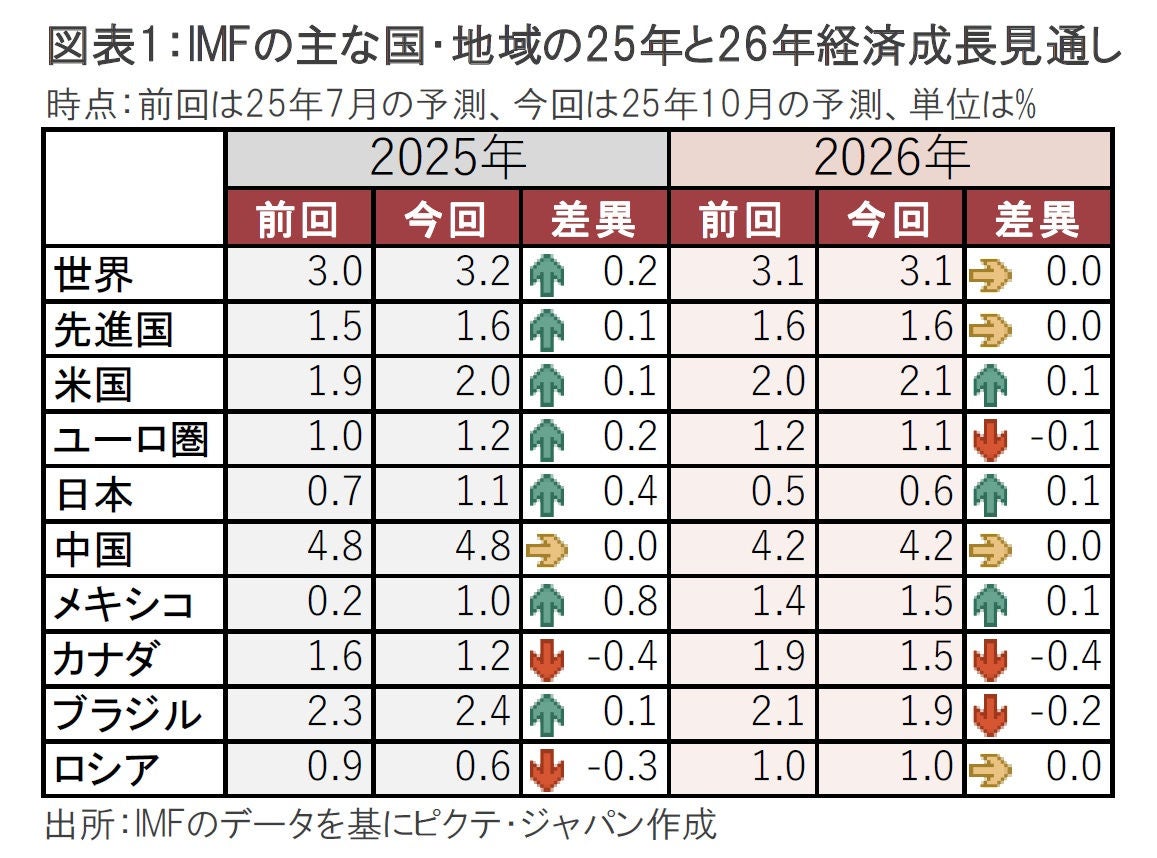

国際通貨基金(IMF)は10月14日、四半期に1度の世界経済見通しを公表した(図表1参照)。IMFは25年の世界経済の成長率見通しを3.2%とし、前回(7月見通し)から0.2%上方修正した。26年については3.1%で据え置いた。米国が4月初めに相互関税を発表した後の4月見通しでは25年の成長率を2.8%(1月見通しから0.5%の下方修正)としたが、7月、今回の見通しで合計0.4%上方修正された。

今回の見通しを国・地域別にみると、米国は25年が2.0%、26年が2.1%成長の見通しで、共に前回から0.1%上方修正された。日本も25年は前回より0.4%高い1.1%に上方修正された。

今回のIMFの世界経済見通しは関税政策の景気や物価に対する影響への評価が時間とともに移り変わってきたことを反映している面が見られる。今年4月に、前例が無いに等しい相互関税が発表され、4月の世界経済見通しには景気の落ち込みと関税による物価上昇が予測に組み込まれた。

しかし、一部の例外はあるが、関税は多くの国と地域で米国と合意が成立した。また、関税対象も一律ではなく、米国の輸入インフレを引き起こす品目は例外扱い(例えばブラジルの航空機製品やオレンジジュースは追加関税の対象外など)としており、実効税率は懲罰的な関税水準に比べると低い。

関税による物価押し上げについても、最終的な影響については不確実性も残るが、これまでのところ企業の価格転嫁は一様でなく、懸念されたほど物価が押し上げられていない。

図表1で今回の成長見通しを国・地域別に見ると、全体的に上方修正されている。これまでのところ関税の影響は4月時点の懸念ほどではないことが示唆される。こうした中、下方修正となった主な国はロシアと、貿易問題で揺れるカナダだ。

ロシアの24年の成長率は4.5%と軍需産業に支えられ高水準だった。しかし最近発表された経済指標から戦時下経済に行き詰まりが見えており、今回の見通しでも前回から下方修正された。カナダは米国との貿易摩擦が重荷で25年の成長率を前回から0.4%引き下げられ1.2%と見込まれている。反対に、米国・メキシコ・カナダ協定(USMCA)の一角であるメキシコは、25年の成長見通しが1.0%と前回の見通しから0.8%上方修正された。関税交渉が当初ほど悲観的でなかったことが上方修正の背景とIMFは指摘している。今回の経済成長見通しは全体的に上方修正されたが、個別の国では、関税の影響に違いがみられる。

中国は7月から据え置かれた。高水準の関税賦課に対する懸念から4月の見通しでは大幅に下方修正されたが、7月は大幅に上方修正され、おおむね4月より前の成長見通し並みに戻った。関税はそれでも高水準だが、駆け込み輸出や貿易相手の分散化などで輸出は底堅いこと、財政支出を背景に国内需要が堅調なことが景気の下支え要因とIMFは指摘している。ただし、米中貿易摩擦は、足元で中国のレアアース(希土類)の輸出規制を巡って再燃の懸念もあり、注視が必要だ。

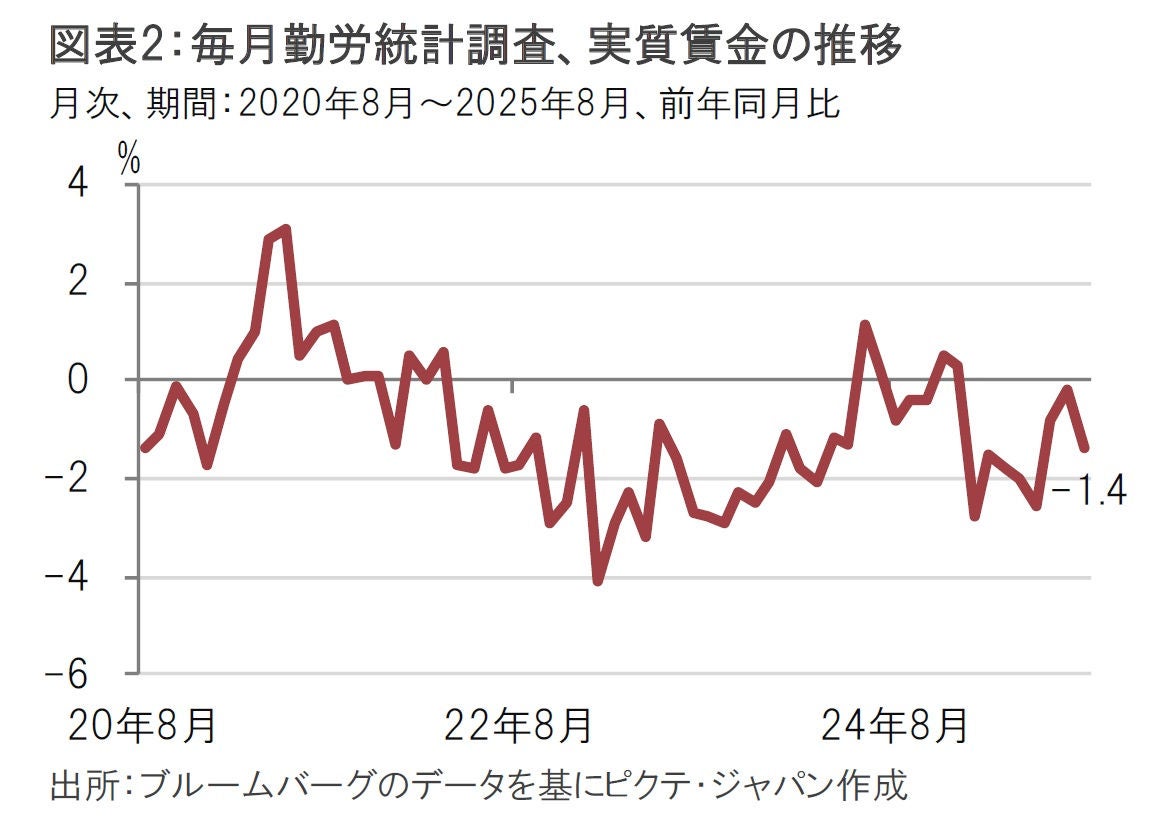

日本は7月の見通しより0.4%高い1.1%が見込まれている。IMFは上方修正の理由として、実質賃金の改善による消費の押し上げとしているが、足元で実質賃金はマイナス幅が拡大している(図表2参照)。名目賃金の上昇とともに、インフレ抑制が求められるだろう。IMF年次総会のインタビューで、IMFアジア太平洋局のナダ副局長は、25年の経済見通しを上方修正した背景として、個人消費に加え設備投資の堅調さ、日米間の貿易合意による不確実性の低下を反映したと指摘した。

なお、日本の財政政策について、IMFのナダ副局長は、財政政策については(恒久的)消費税引き下げのようなものでなく、「一時的かつ的を絞ったもの」とし、財政拡大に自制を促している。

米国の成長率は今年2%と、24年から大きく鈍化する見通し。26年は2.1%で今年の数字からほぼ横ばいとIMFは予測している。24年の2.8%を大幅に下回ることが見込まれており、関税政策を仕掛けた米国は、製造業の復活など長期的な目標があるのかもしれないが、目先の景気は(上方修正はされたが)24年に比べ減速が見込まれている。

今回のIMFの世界経済見通しは25年の成長見通しを上方修正するなど改善方向だが、過去の悲観的な見方の修正に過ぎず、今後については慎重な見方を示唆している。

IMFは下方リスクの要因をいくつか挙げている。貿易摩擦への懸念は残り、それに伴う不確実性が投資などを抑制するリスクが解消されてはいないとIMFは指摘している。移民問題による労働供給の問題や、財政拡張への不安も懸念要因だ。

加えて、今回目を引いたのは人工知能(AI)ブームの崩壊をリスクとして挙げていることだ。バリュエーション(株価評価)は25年前のインターネット熱狂期の水準に向かっているなどの指摘があり、慎重に展開を見守っているようだ。一方で、IMFのチーフエコノミストのピエール・グランシャ氏はAI投資の活況さが関税ショックを和らげたと前向きな評価も当然ながらある。むしろ、足元では前向きな評価が優勢のように思える。ただし今後の展開を占ううえで、AIの評価は多角的な検討が必要だ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。