- Article Title

- ラガルド総裁、ユーロの国際的な地位向上を訴える

梅澤 利文

2025/10/14

欧州中央銀行(ECB)のラガルド総裁は、ユーロをグローバル通貨に発展させるための長期的な取り組みを講演で訴えた。ユーロの国際的地位向上には資本市場の拡大や法整備が必要である。また将来の戦略として、デジタルユーロ(CBDC)の発行もその一環とされる。一方、米国はドル建てステーブルコインを推進し、デジタル通貨時代でも基軸通貨としての地位を維持しようとしている。

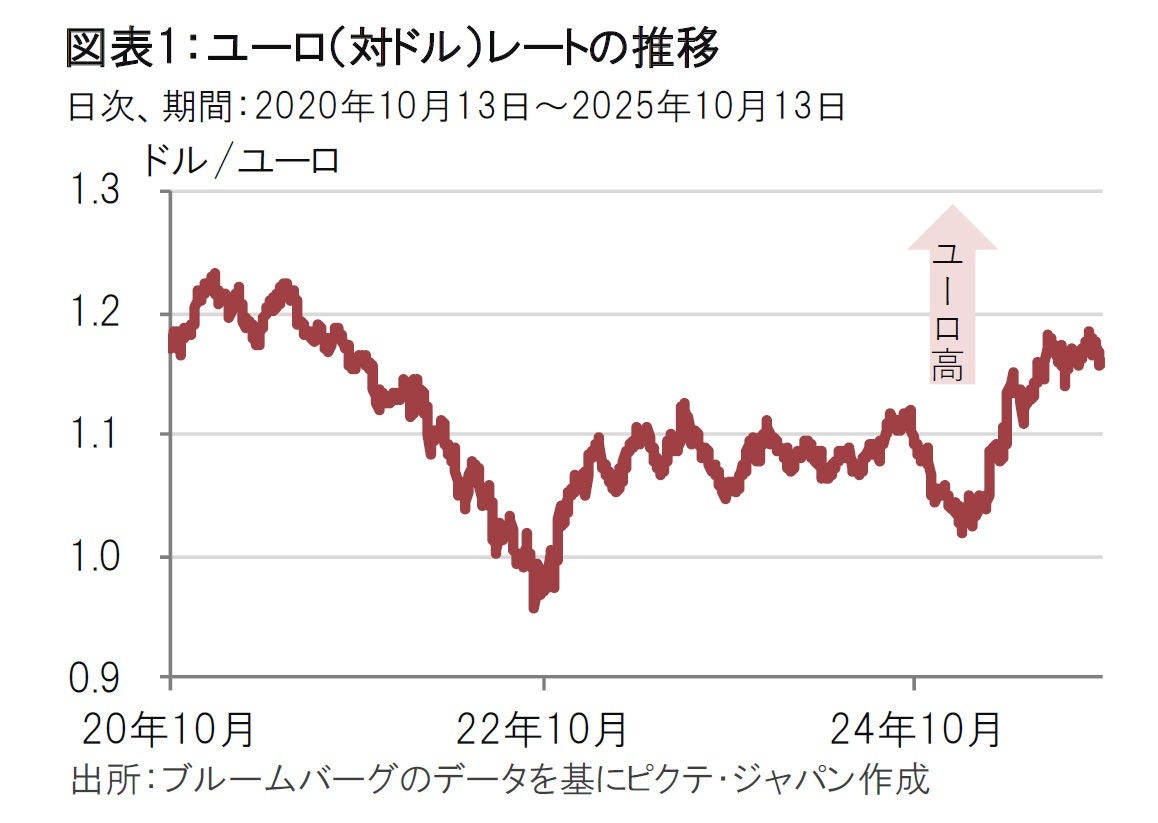

欧州中央銀行(ECB)のラガルド総裁は10月7日にパリで行った講演で、ユーロを真にグローバルな通貨へと発展させるため、欧州各国政府に協力を呼びかけた。ラガルド総裁は5月にも国際通貨の歴史を教訓に「グローバルなユーロの時代」について講演したが、その後同様のテーマで目立った発言は少なかった(図表1参照)。

この間、7月には米国で「ジーニアス法案」が成立し、ドルを裏付けとしたステーブルコインが話題をさらった感がある。今回の講演からすると、ECBは中央銀行が発行するデジタル通貨(CBDC)であるデジタルユーロを将来の通貨戦略の柱とする考えを維持しているようである。

10月7日のラガルド総裁の講演のテーマはユーロをグローバル通貨に発展させるために必要な長期的な取り組みを指摘するものであった。

図表1にあるように、今年になりユーロは上昇傾向となっている。米トランプ政権の関税政策や、国際協調に反する政策を前に、基軸通貨ドルに対する市場の懸念から、逃避先の1つとしてユーロが消去法的に選択されたことを講演で指摘している。

ラガルド総裁は足元のユーロ高を歓迎しているわけではない。ユーロ圏への資金流入は、ドイツの自動車産業を見ても明らかだが、ユーロ高が輸出企業の競争力を押し下げるリスクがある。ユーロは他の国(今回の場合は米国)で起きたショックを受け止める「受動的な安全資産」にとどまっている現状を懸念し、ユーロの国際的な役割を強化する必要性を訴えている。

ユーロは1999年1月1日に、会計上の通貨として導入され、2002年1月1日にはユーロの紙幣と硬貨の流通が始まった。ユーロを公式通貨として採用する国は20ヵ国に拡大した。

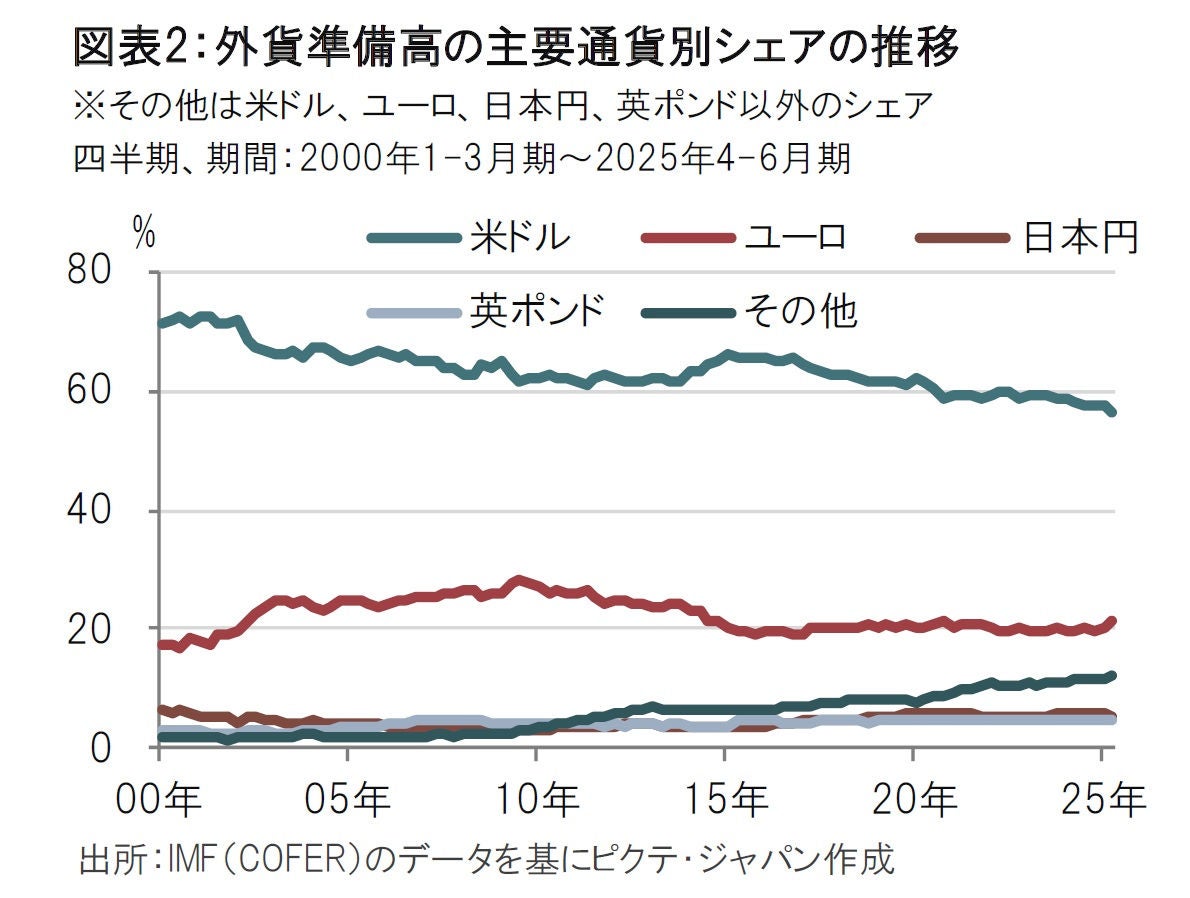

しかしユーロの国際通貨としての地位が向上したとは言い難い。外貨準備高の通貨別シェアを国際通貨基金(IMF)のデータでみると、ユーロのシェアは25年4-6月期が約21.3%と、前期の約20%を上回った(図表2参照)。しかし、長期的にみるとユーロのシェアは20%前後でほぼ横ばいだ。外貨準備高におけるシェアを国際通貨の目安とするならば、米国は25年4-6月期が56.2%と他の通貨を大幅に上回り、基軸通貨としての地位を維持している。ただし、2000年のシェアが70%を上回っていた時と比べればすう勢的に国際通貨としての地位を低下させている面はみられるが、米ドルの基軸通貨としての地位はゆるぎないだろう。

米国とユーロ圏の差は外貨準備高のシェアだけではない。資本市場の厚み(規模)も米国と開きがある。ラガルド総裁によると、ユーロ圏内で格付けが「AAA」や「AA」の国債を合計しても6.6兆ユーロ(約1200兆円)に過ぎない。米国債市場の5分の1の規模にとどまる。株式市場の規模も米国の半分程度だ。米国からの逃避資金を受け入れるには不十分な規模だ。

そのうえ、ユーロ圏は米国に比べ、規制が断片化されており、税制、破産制度などの整備も不十分で、内部に問題があると指摘している。米トランプ政権の政策を受けたユーロ高ではあるが、中長期的にユーロ高を受け入れる状況には程遠いようだ。

資本市場の拡大や法整備などラガルド総裁が指摘する対応策は長期的な課題だ。ユーロは当面「受動的な安全資産」にとどまるのではなかろうか。

ラガルド総裁の7日の講演は、ユーロの国際的地位向上という長期的なテーマが主題であった。これに加え、簡単にではあるが、今後の通貨戦略としてデジタルユーロ(CBDC)の発行を推し進める考えを示唆している。米国は基軸通貨国としての立場をデジタル通貨時代でも確保する手段としてドル建てステーブルコインを推し進めている。日本を含め複数国で米国に続く動きがみられる。おひざ元の欧州の主要銀行も、ステーブルコイン参入を表明する動きが見られる。

ECBの最近の発表によると、CBDCの開発は引き続き継続しており、2029年ごろの発行を目指している模様だ。ラガルド総裁は講演で改めて、ユーロシステムによる決済インフラサービスであるTIPS(TARGET Instant Payment Settlement)と、欧州連合(EU)外にある決済システムとの接続により国境を超えた取引が可能とすることを目指すと指摘している。結果として、貿易においてユーロ建ての比重が高まることを期待しているようだ。このような取り組みが成功すれば、足元では不十分なユーロ市場の厚みのなさが改善される可能性にも期待を寄せているようだ。

ステーブルコインなども交えたデジタル決済の将来像がどうなるのかは想像もつかないところだが、明らかに足元で勢いがあるのはステーブルコインを主体とする米国の戦略だ。この戦略では米連邦準備制度理事会(FRB)がCBDCの発行などはしない方向で法案が進められている。しかし、中央銀行を主体とするECBの戦略も安全性などの点で優れていると思われることから、十分に見守る必要があると筆者は考えている。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。