- Article Title

- 利下げ継続のメキシコ中銀、今後の注目点は何か

梅澤 利文

2025/09/29

メキシコ銀行は9月25日の会合で政策金利を0.25%引き下げ7.50%とし、利下げ継続の姿勢を示した。インフレの落ち着きやペソ高、低成長の経済状況が利下げ継続の主な背景と見られる。しかし、米国との通商協議には不確実性も残る。今後もインフレとペソの安定が利下げ継続の条件となろう。ペソや金融政策に大きな影響を及ぼす可能性があるUSMCA協定の見直しについて今後は注視が必要である。

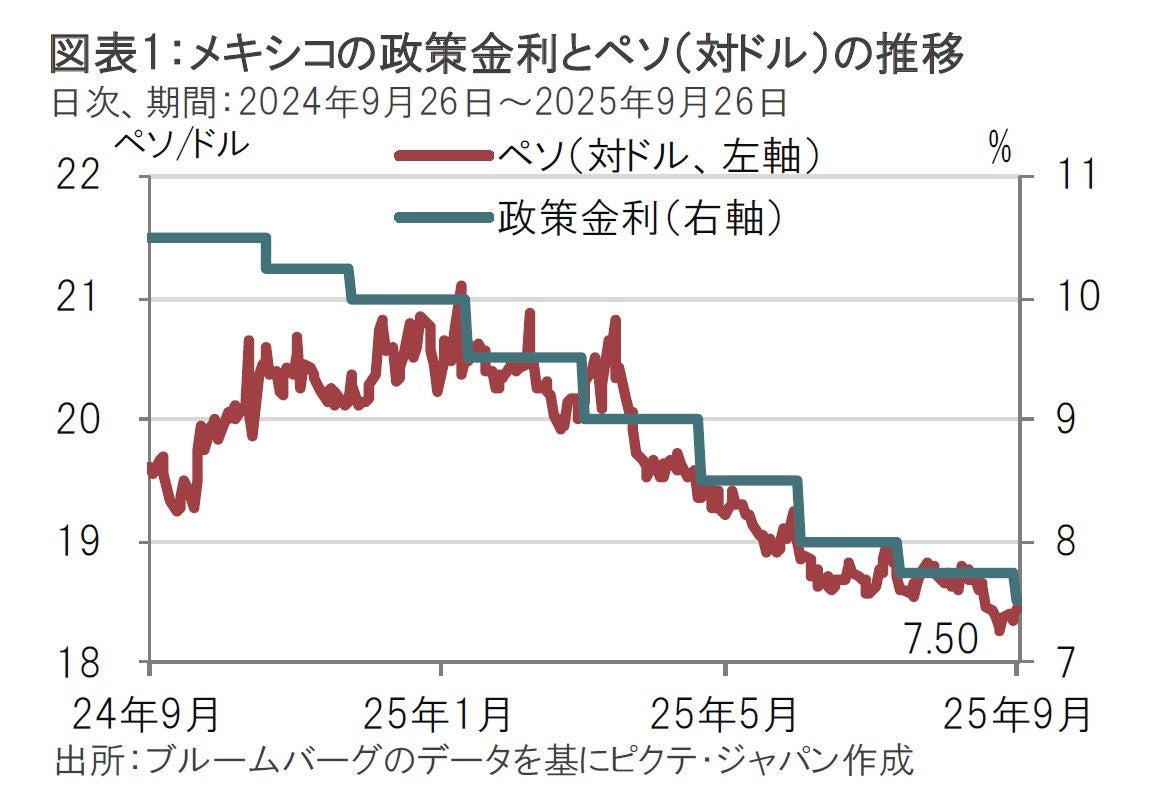

メキシコ銀行(中央銀行)は9月25日の金融政策決定会合(以下、会合)で市場予想通り政策金利を0.25%引き下げて7.50%にすることを決定した(図表1参照)。投票結果は5人の理事のうち利下げに賛成が4票、反対(据え置き)1票だった。

メキシコはインフレに落ち着きがみられ、通貨ペソが対ドルで上昇傾向であることから利下げによる景気下支えを重視している。前回(8月)の会合で金融政策の先行きに関する方針(フォワードガイダンス)で「政策金利の更なる調整を評価する」と述べ利下げ継続姿勢が示された。なお、2月から6月会合の利下げ幅は0.5%だったが、8月会合からは利下げ幅が0.25%に縮小された。

今年前半、市場ではメキシコ中銀の政策金利の最終到達レートは7.5%程度と見込む声があった(筆者も含め)。しかし今回会合のフォワードガイダンスは前回と同様であり、次回(以降)の会合でも利下げが続けられる可能性がありそうだ。

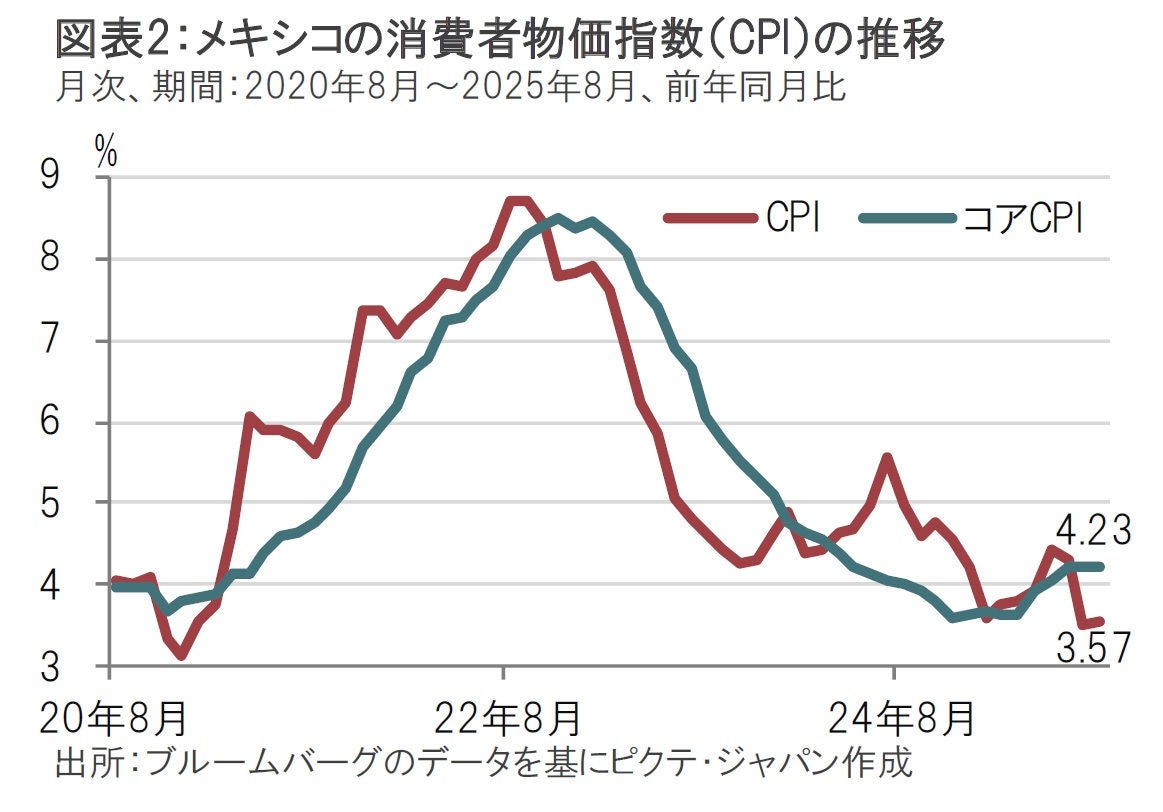

利下げ継続を支える要因として、ペソ高傾向、物価の落ち着き(図表2参照)が挙げられる。またメキシコの経済成長率は低水準で、景気の下支えも当面求められる。ただし、メキシコには米国との通商協議など不確実性もあり、今後の動向には注視が必要だ。

メキシコの8月の消費者物価指数(CPI)は前年同月比3.57%上昇と、物価目標(3%±1%)の上限を下回っている。エネルギーなど変動の大きい項目を除いたコアCPIは上限を上回り、メキシコ中銀も25年のコアCPIの見通しを小幅ながら引き上げた。

しかし、メキシコ中銀は、コア、総合CPIともに26年7-9月期には物価目標の3%に低下するという見通しを維持している。この点に限れば、金融政策への影響は今のところ小さいのではないか。

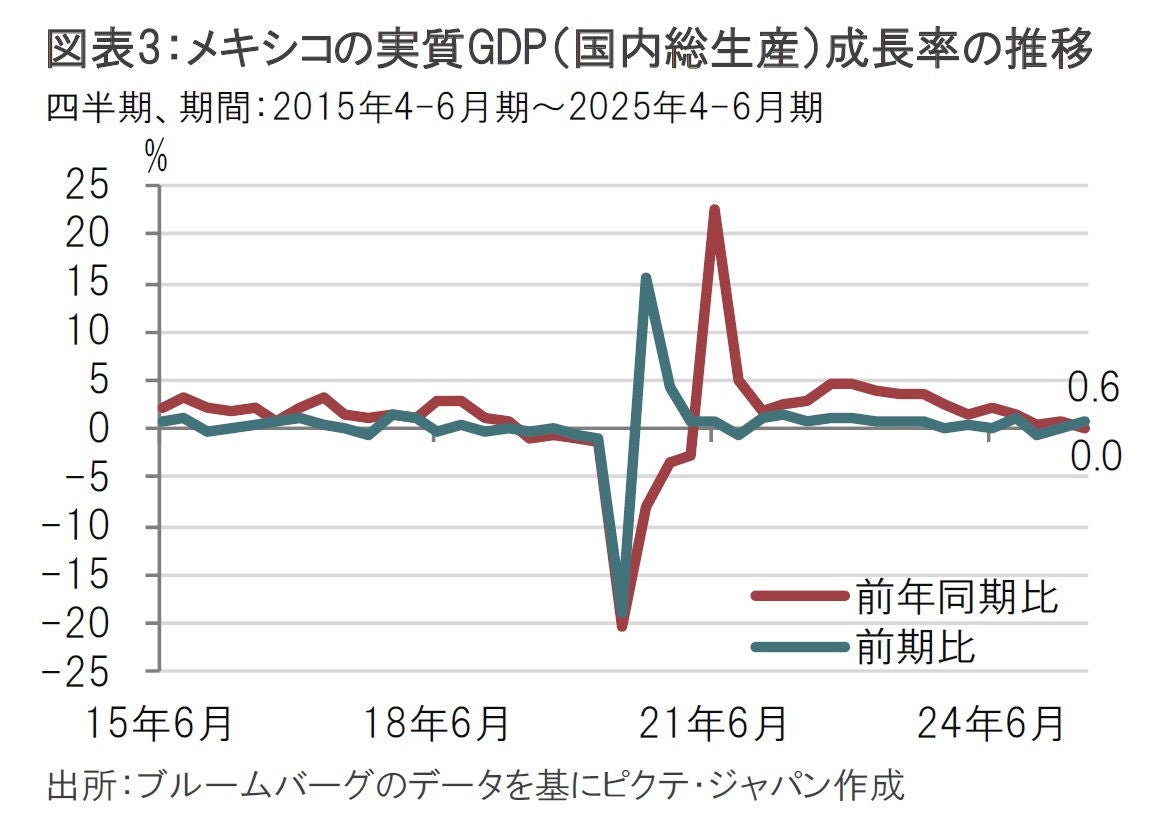

反対にメキシコ経済は利下げによる下支えを必要としている。メキシコの4-6月期のGDP(国内総生産)成長率は前年同期比でほぼゼロ成長だ(図表3参照)。コロナ禍前の平均成長率(2%弱)と比べても「低い」印象だ。しかし、前期比の伸びは0.6%増と足元回復傾向だ。利下げの効果や、米国のメキシコに対する関税政策は想定ほど厳しくなかったこと、国内政治の安定などが底打ちの要因と見られる。経済協力開発機構(OECD)が9月23日に発表した世界経済見通しで、メキシコの経済成長率を25年は0.8%と、前回(6月)の0.4%から大幅に引き上げ、26年は1.3%と回復基調が続くことを示唆した。ただし、メキシコの経済成長は来年の成長予想の数字でも活況とは言い難く、一時的な利下げ休止などペースダウンはあるとしても、利下げ姿勢をもうしばらく維持する可能性が高い。

もっとも、メキシコ中銀が利下げ姿勢を維持する条件はインフレ鈍化とペソの安定が求められる。ここではペソの動向に影響しそうな要因に限定して今後の課題を検討する。

国内政治はシェインバウム大統領の下、比較的安定している。政権発足当初は左派色が懸念されペソ安となったが、先日提出された26年度当初予算案は財政規律への配慮がみられた。前政権のように、突然国家プロジェクトを中止するような不安定さも見られず、市場はおおむねシェインバウム政権を好意的に見ているようだ。

一方、不確実性が高いのは国外、とりわけ対米関係だ。メキシコは関税政策に翻弄されてきた。トランプ政権は発足後にメキシコからの輸入品に25%の追加関税を課すと発表したが、延期と発動、関税率の変更に直面した。ただ自動車や鉄鋼製品などへの追加関税を課すもUSMCA(米国・メキシコ・カナダ協定)に準拠した財は課税対象外だった。なお、USMCA準拠製品は米国のメキシコからの財輸入の大半を占めるとの調査もある。このような背景からメキシコは関税の影響からある程度回避ができた。これは年初からのペソ高の1つの要因だろう。USMCAは原産地規則などの条件を満たせば3か国間での輸出入時の関税をゼロにできる自由貿易協定で、26年7月に3か国で協定を見直すと規定されているが、この見直し内容によってペソが大きく左右される可能性もあろう。

USMCA見直しの進捗を振り返ると、メキシコ政府と米通商代表部(USTR)は9月16日に見直し作業の前段階としてパブリックコメント(意見公募)の手続きに入ると発表した。一定期間意見を募った後に交渉を本格化させる模様だ。過去にはトランプ大統領がUSMCA不要論などを口にしたこともあるが、このような手続きを踏むことから、協定は規定通りに来年からの見直し手続きとなるかもしれない。しかし、トランプ政権の政策は予見しがたく注視は怠れない。ペソの動向やメキシコ中銀の金融政策を占うには、経済指標とともにUSMCAの見直しの動向を注意深く見守る必要があるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。