- Article Title

- 10月の日銀会合、政策の行方と見逃せないポイント

梅澤 利文

2025/11/04

日銀は10月30日まで開催した金融政策決定会合で、政策金利を0.5%に据え置くことを決定した。会合では利上げを支持する意見は少数派で、12月の利上げを明確に示唆する材料も乏しかった。一方、植田総裁は経済見通しが日銀の予測通り進んでいるとし、利上げの可能性を示唆、利上げ路線の維持を印象付けた。賃金動向や経済リスクの動向、とりわけ春闘の初期の動きが今後の焦点となりそうだ。

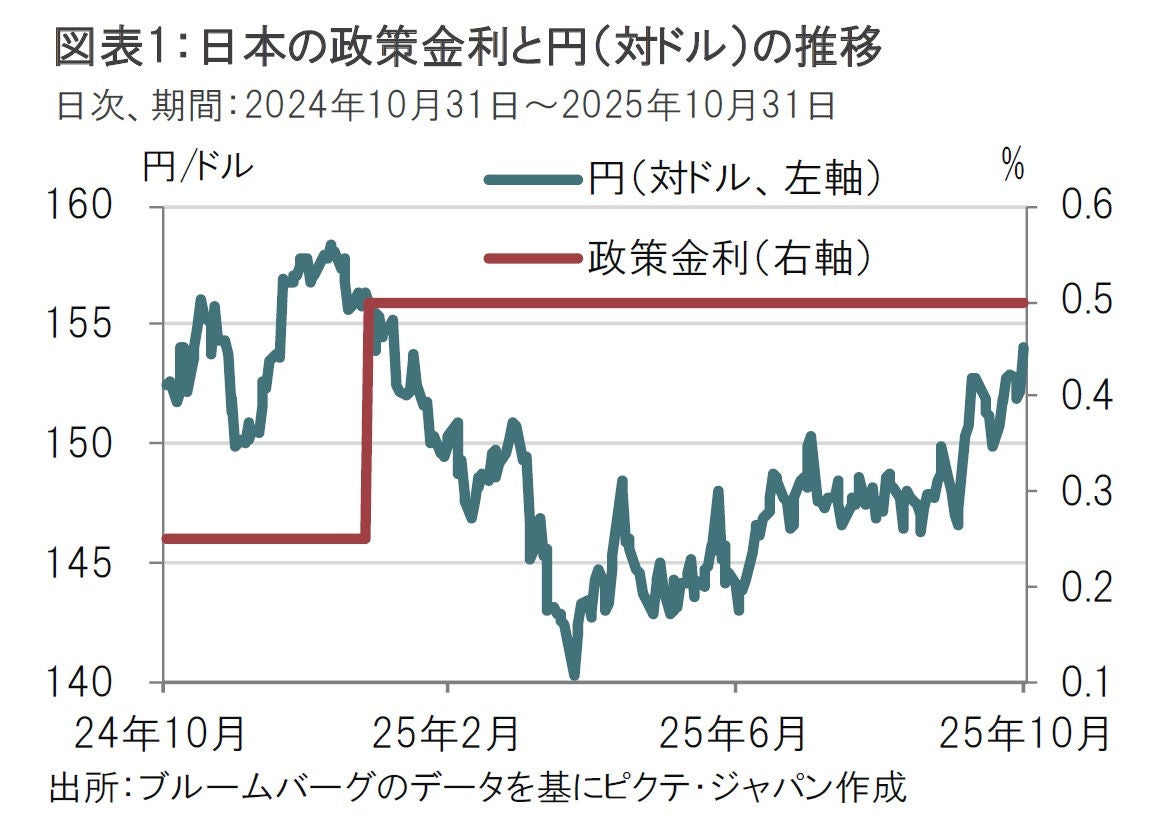

日銀は10月30日まで開催した金融政策決定会合(以下、会合)で、政策金利である無担保コール翌日物レートの誘導目標を市場予想通り0.5%で据え置くと決めた(図表1参照)。今回の会合では、前回会合同様、9人の政策委員のうち高田審議委員と田村審議委員が金利の据え置きに反対し、投票結果は7対2で据え置きが決定された。

今回の会合では3ヵ月に1度更新される経済・物価情勢の展望(展望レポート)も発表されたが、内容は前回の公表(7月)から大きな変化はなかった。会合後の植田総裁の会見では、据え置きの理由として、不確実性を見極めたいなど従来の説明に終始した。

日銀の10月会合の前後、為替市場において円安・ドル高が進行した。日銀の発表内容は12月利上げを示唆するものではなかったことが円安の背景1つと見られる。加えて、日本時間30日早朝に行われた、米連邦公開市場委員会(FOMC)後のパウエル議長の記者会見がタカ派(金融引き締めを選好)寄りであったことも円安の土台と見られる。

日銀の発表に絞って、円安もしくは利上げ期待を抑制した要因として、次の点が考えられる。

まず、利上げ支持の反対票が田村、高田両審議委員のみで前回(9月会合)と変わらなかったことだ。9月会合の議事要旨によれば、反対票を投じた2名以外にも、中立的な意見の日銀メンバーがいるらしいことが判明した。しかし、結局、今回の会合では明示的に利上げを支持することはなかった。

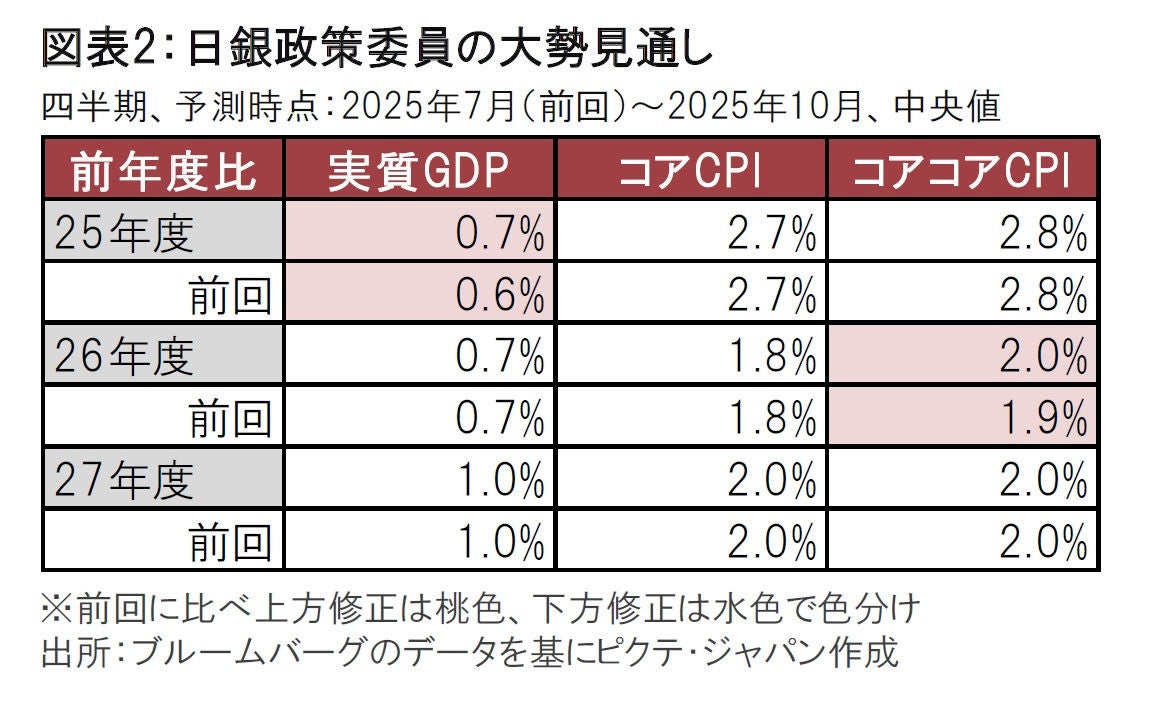

次に、今回の発表内容全体を振り返ると、12月会合での利上げを示唆する材料に乏しかったことも挙げられる。今回発表された展望レポートの変更箇所は限定的だった(図表2参照)。前回の7月展望レポートではインフレ見通しを上方修正し物価への懸念が高まっていることが示された。

もっとも、植田総裁は展望レポートが変わっていない点について、実際の経済が日銀の見通し通りに推移しており、2%の物価目標を持続的に達成する確度が高まっている証拠と説明している。この説明に従うなら、変化が少なかったのは利上げにまた一歩近づいたと見るべきだろう。

しかし、展望レポートの金融政策運営の個所でリスクについての認識を見ると、経済の見通しについては、26年度は下振れリスクの方が大きいとしている。物価については概ね上下にバランスしていると指摘している。これらは、利上げを積極的に支持する要因とは言い難い。植田総裁は会見の冒頭で、田村審議委員が利上げを支持した理由として物価の上振れリスクが高まったと判断したためと説明した。田村氏の見通しは、現段階では高田新委員を除いて、日銀内部で幅広く共有されてはいないことが浮き彫りとなったといえよう。

植田総裁の記者会見の中でも、小幅ながら円安要因となった発言があった。例えば、利上げの遅れ(ビハインド・ザ・カーブ)に陥るリスクはあるのかに対し、植田総裁はそれを否定した。「ビハインド・ザ・カーブに陥るリスクについては、その懸念を強く主張する意見があったわけではない」という内容の回答をしている。為替市場の反応を見ると、日銀は利上げを急いでいないと、一部の市場参加者は解釈したようだが持続性に乏しい反応だった。

植田総裁は据え置きを決定した理由として、通商政策等の影響を巡る不確実性がなお高く、もう少し確認したいと説明したが、高市政権発足直後ということも影響したのかもしれない。10月会合は据え置きだったが植田総裁の会見などには、利上げ路線の維持も明確に示唆されていたようだ。

展望レポートの見通しがほぼ変わっていない点については、中心的な見通しが実現する確度は高まった述べたことに注意したい。点検ポイントの1つとしていた関税等による米国経済の下方リスクは7月時点に比べやや低下したと述べていることも、利上げを後押しする要因と考えるべきだろう。

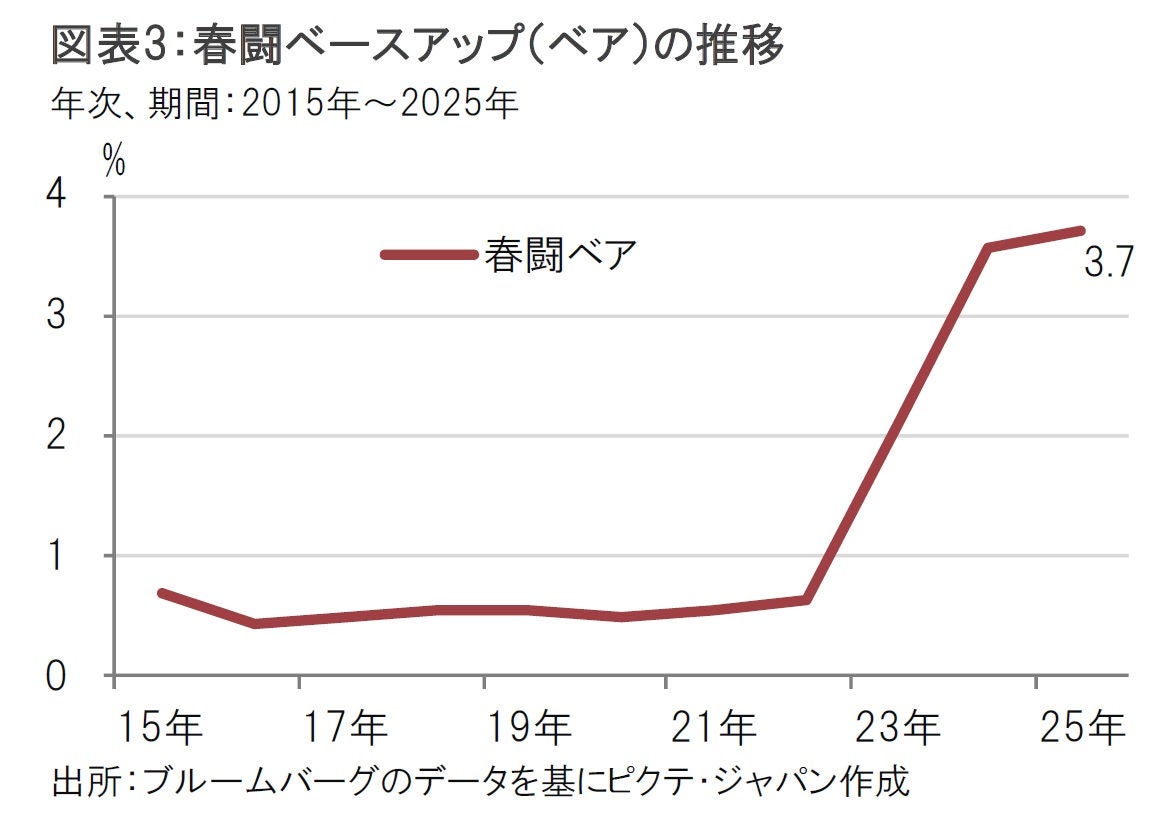

より注目したいのは、利上げの点検ポイントでもある賃金動向について、植田総裁が「初動のモメンタム」を知りたいと繰り返し説明したことだ。25年の春闘ではベースアップ分が3.7%(図表3参照)、賃上げ率が5.25%と堅調な結果だった。利上げには、賃金と物価の好循環の下で、物価目標を達成するために、25年と同程度の賃金上昇を26年の春闘でも必要と植田総裁は考えているようだ。植田総裁が初動のモメンタムを繰り返したのは、春闘の結果を最後まで待つ必要がないことを示唆したと、筆者は考えている。その場合、12月や、来年1月の利上げの可能性が利上げ時期の選択肢として考えられよう。もっとも、政権との方向性の調整も必要だ。高市政権は発足後から外交に追われ方向性は見えにくい。調整がスムーズなら筆者は12月利上げの可能性も選択肢と見ている。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。