- Article Title

- メキシコ中銀、6月会合で利下げ縮小を匂わす

梅澤 利文

2025/06/27

メキシコ中央銀行は6月の会合で政策金利を0.5%引き下げ、8.0%にすることを決定した。一方で、声明文では、これまでの大幅利下げを示唆してきた文言を削除するなど、利下げ余地の縮小を匂わせた。今後は利下げ幅が0.25%に縮小されることなども想定される。景気回復は鈍く、米国との通商交渉も利下げ支持要因となりそうではあるが、インフレは足元再加速の気配もあり、大幅利下げ継続は困難だろう。

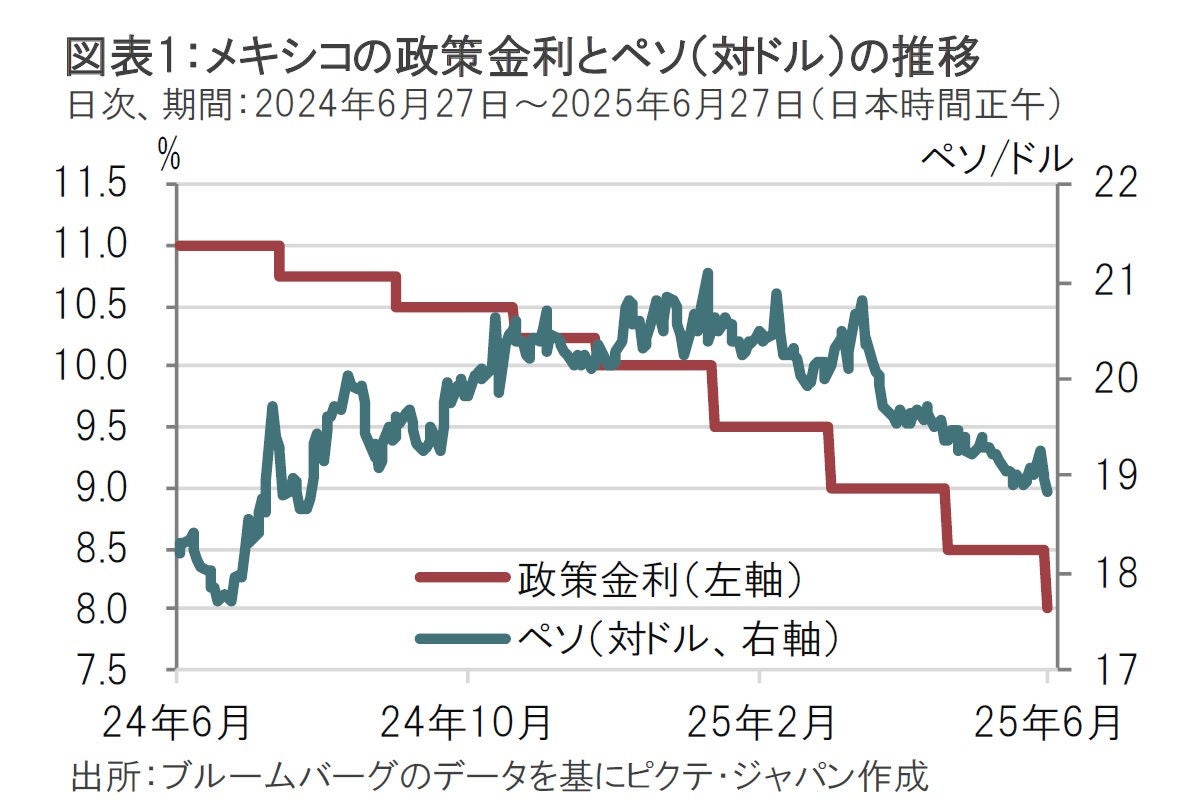

メキシコ銀行(中央銀行)は6月26日の金融政策決定会合で、市場予想通り、政策金利を0.5%引き下げて8.0%にすることを決定した。利下げは8会合連続で、直近4会合は0.5%の大幅利下げだった(図表1参照)。

今回の利下げの決定では、5人のメンバーのうち4人が賛成、1人は8.50%での据え置きを支持した。

声明文の変更箇所を確認すると、政策金利が「引き締め的な水準」にあるという文言が削除された。利下げ余地の縮小を示唆したと見られる。また、今後の金融政策の方針を示唆するフォワードガイダンスでは、「今後も同規模の調整を続ける」という文言が削除された。

メキシコ中銀は6月会合を含めた過去4回の会合で0.5%の大幅な利下げを行ってきたが、発表内容から判断して、今後は金融緩和の度合いを緩め、利下げ幅を(おそらく0.25%に)縮小することが想定される。前回(5月)会合では全会一致で大幅利下げを決めたのに対し、今回はジョナサン・ヒース副総裁が据え置きを支持した。声明文でもフォワードガイダンスの変更などに利下げ余地の縮小が示唆された。メキシコの経済の現状と今後を確認しながら今後の展開を検討する。

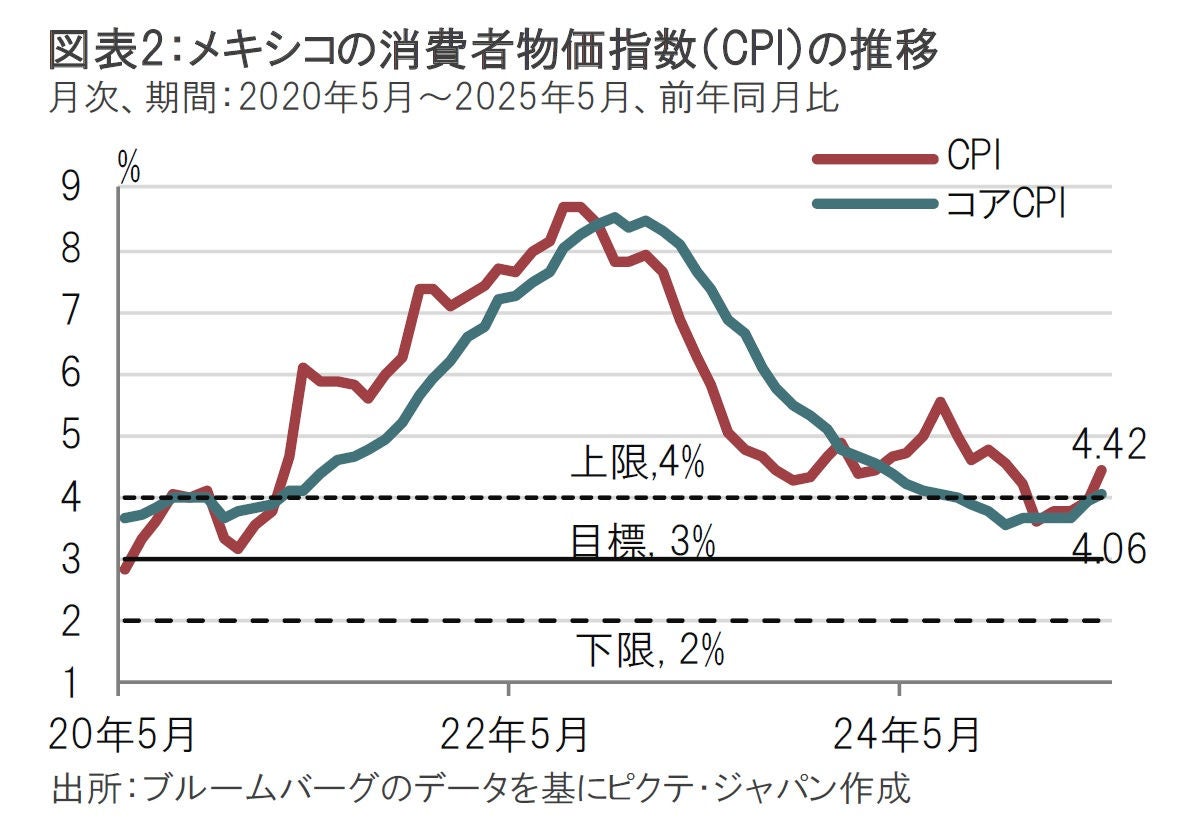

まずインフレ動向を確認する。メキシコの5月の消費者物価指数(CPI)は前年同月比4.42%上昇し、変動の大きい項目を除いたコアCPIも4.06%上昇した。共にメキシコ中銀の物価目標(3%±1%)の上限を上回っている(図表2参照)。メキシコのインフレ率は22年夏にピークを付けた後、概ね鈍化傾向が続いていたことなどを背景に、24年8月の会合から連続利下げを開始した(2月に小幅の利下げを行ったが連続利下げとならなかった)。しかし、年初からインフレ率は上昇傾向に転じている。このことが利下げペース緩和の可能性を示唆した1つの背景と思われる。

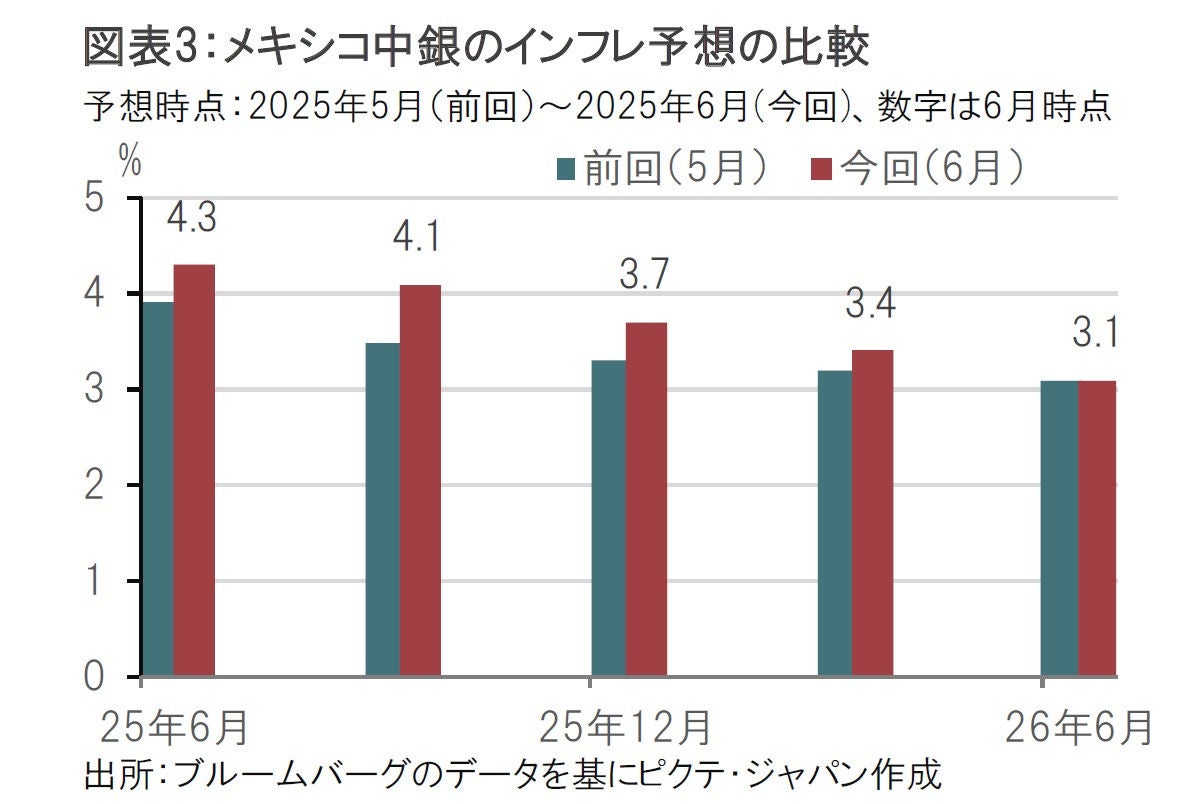

メキシコ中銀は今回の声明でインフレ見通しを上方修正した。25年4-6月期のインフレ予想を前回の3.9%から4.3%に上方修正した(図表3参照)。7-9月期も4.1%で、物価目標の上限を上回る状態が続くことをメキシコ中銀は見込んでいる。物価目標の3%に戻るのは来年後半を予想しており、少なくとも大幅利下げを続ける環境ではなさそうだ。

次に、為替市場で年初来概ねペソ高だったのは利下げサポート要因であった。メキシコ・ペソは昨年の大統領選挙後にペソ安に転じた。また、トランプ大統領の関税政策への不安もペソ安要因だった。しかし、米国との関税交渉ではメキシコは相互関税の対象から外れる(米国・メキシコ・カナダ協定(USMCA)適合品については猶予)など、懸念されたほど関税負担は重くないとの見方はペソ高要因と見られよう。

もっとも、USMCAは26年7月までに運用の見直しを行うとされ、メキシコ経済相は今年後半には、見直し交渉が開始される見通しであることを示唆している。交渉の結果はペソの動向に影響を与える可能性がある。幸い足元は「ドル離れ」などのドル安要因がペソを支えているが、ペソ安となる程の過度な金利低下には慎重となることも考えられる。

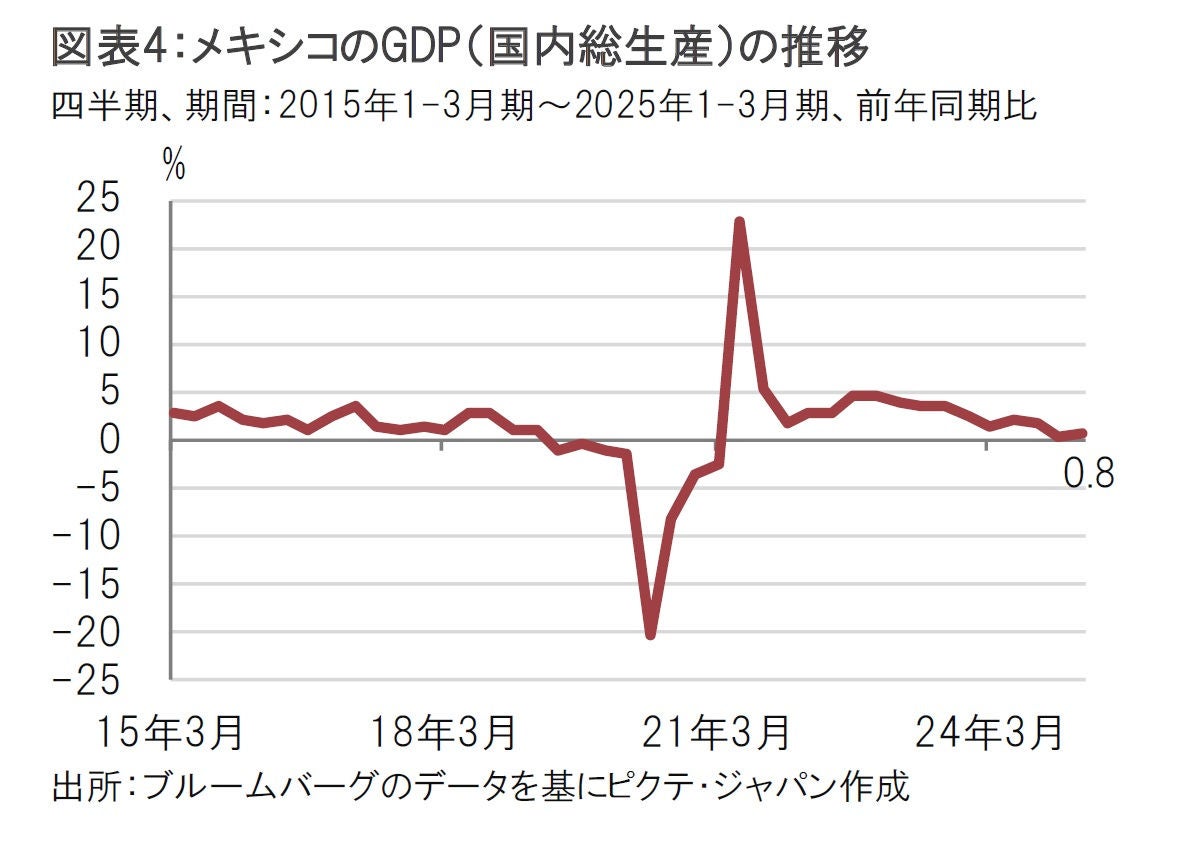

最後に、メキシコの景気回復には不安も残ることは、状況が許す限り、利下げ継続を促す要因であると見ている。メキシコのGDP(国内総生産)成長率は1-3月期が前年同期比0.8%増と低空飛行だ(図表4参照)。関税不安による自動車産業の投資の見合わせや、海外(主に米国)からの送金の減少と、それに伴う個人消費の減速などが景気の押し下げ要因だろう。

メキシコ経済の今後については今秋からの開始が見込まれるUSMCAなど米国との通商交渉が大きく左右しそうだ。メキシコ経済の先行きは、もう少し様子を見る必要はありそうだ。

メキシコ経済は基本的に下支えが必要とみられることから、利下げの継続は想定されるが、足元のインフレ率の上昇は確かに気になるところだ。このような状況での選択肢として、利下げ幅の縮小などで金融緩和ペースを緩めることが妥当であろう。ただし、利下げ余地はそれほど大きいわけではなく、7.5%程度への引き下げが1つの目安だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。