- Article Title

- サプライズだった豪中銀の据え置きと今後の注目点

梅澤 利文

2025/07/10

オーストラリア準備銀行は7月8日に政策金利の据え置きを発表した。大半の市場予想に反しサプライズとなった。インフレ鈍化や経済成長の低迷から利下げ期待が高まっていたが、ブロック総裁はインフレ率や関税政策の影響を見極めるため据え置いたと説明した。市場は8月の利下げに期待を移していが、今後は、7月末に発表されるCPIや雇用指標、米国の関税政策などが利下げ判断の鍵となる見通しだ。

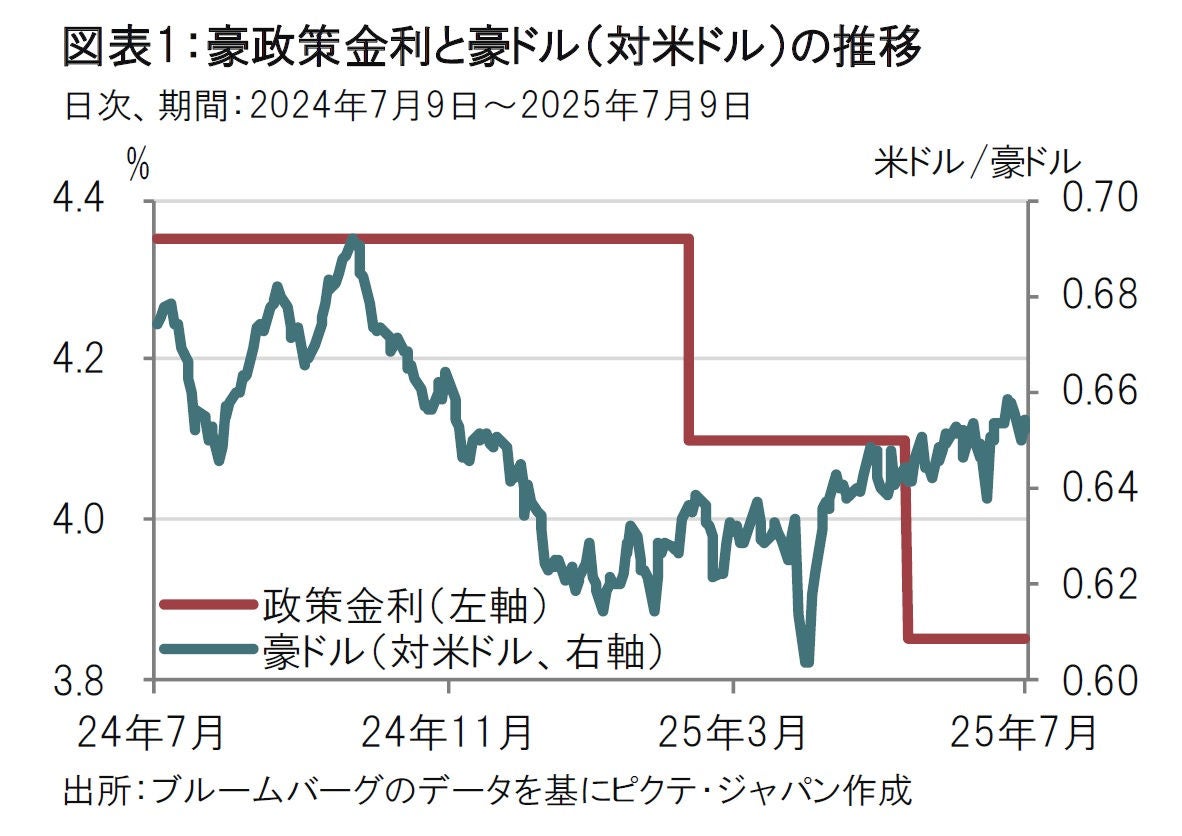

オーストラリア(豪)準備銀行(中央銀行)は7月8日に、政策金利を3.85%で据え置くことを発表した(図表1参照)。市場では、大半が0.25%の利下げを見込んでいただけにサプライズとなる決定だった。豪中銀のブロック総裁は記者会見で、国内経済の動向や米国の関税政策などの影響を見極めるために金利をいったん据え置いたと説明した。

今回の会合では、初めて金融政策の投票結果(無記名)が公表された。投票の結果は、据え置きに対して賛成が6票、反対が3票だった。次回の金融政策理事会はほぼ5週間後となる8月11日~12日の開催が予定されている。

豪中銀の据え置きは、市場にはサプライズだった。発表直後、一時的に豪ドル高が進行した。しかし、ややハト派(金融緩和を選好)的なブロック総裁の記者会見などを踏まえ、豪ドルは落ち着きを取り戻す展開だった。

市場が今回の会合での利下げを見込んだ主な背景は2つ考えられる。1つ目は前回(5月)の理事会では、利下げ幅として0.25%か大幅な引き下げとなる0.5%が検討されるなどハト派色が強かったが、そのトーンが残ると予想したと思われることだ。

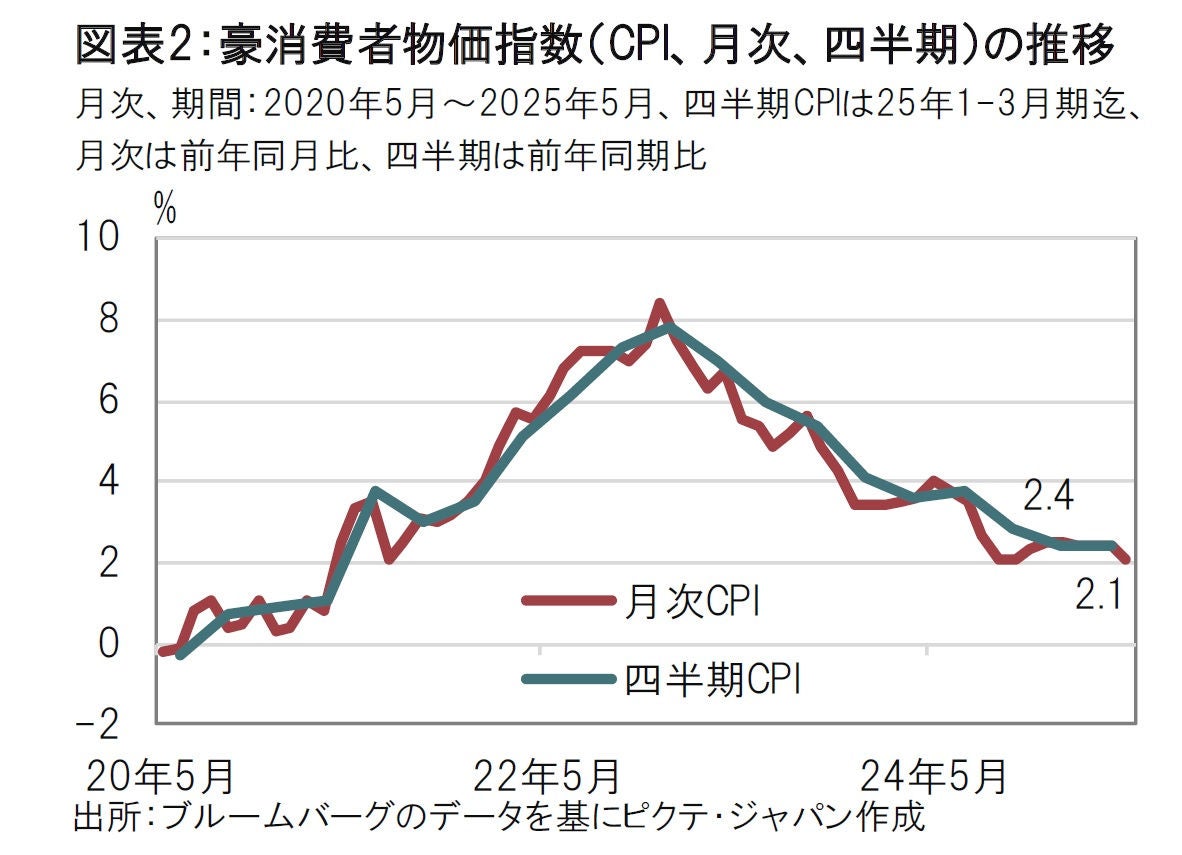

2つ目はインフレ鈍化だ。5月の理事会以降に発表された主なインフレ指標は月次の消費者物価指数(CPI)の4月と5月分(図表2参照)で、伸びは4月が前年同月比で2.4%、5月は2.1%への鈍化だった。豪中銀の物価目標は2%~3%であり、政策金利を引き下げても不思議ではないだろう。

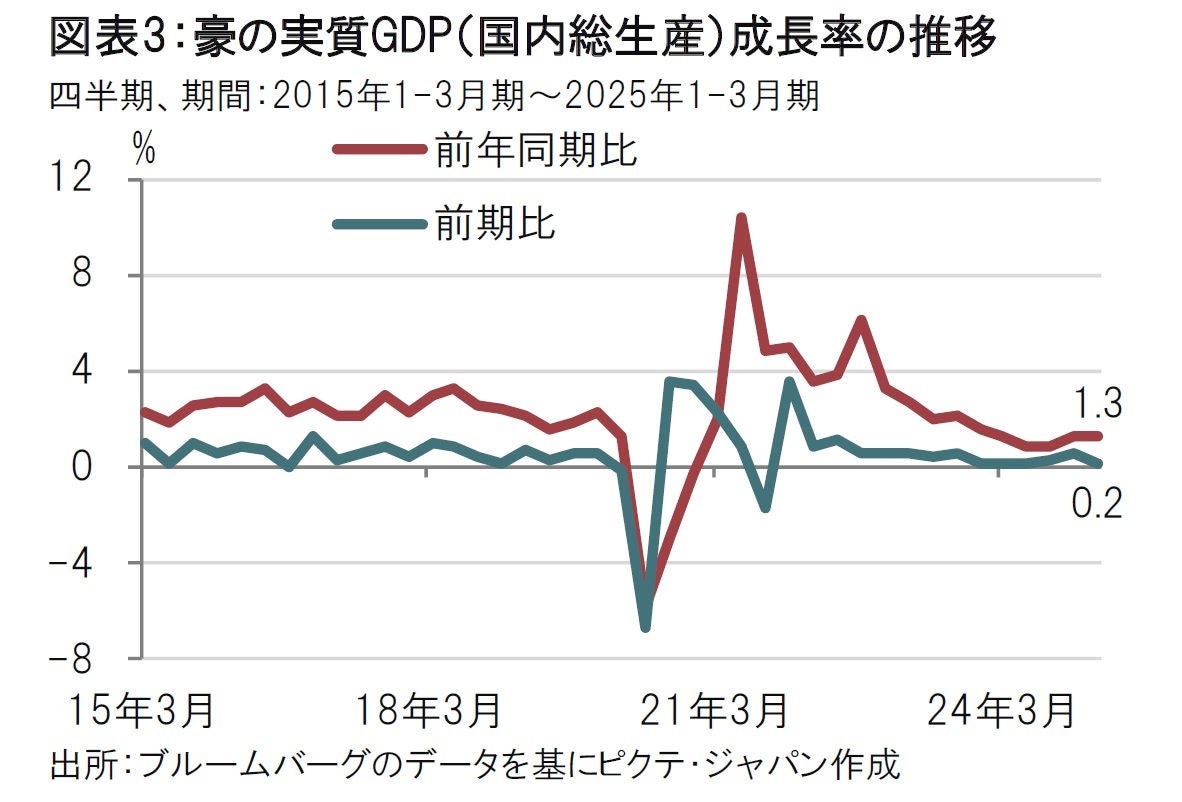

念のため、豪の経済成長率を確認すると、6月4日に発表された1-3月期のGDP(国内総生産)成長率は前期比が0.2%増、前年同期比が1.3%増と低水準で利下げは歓迎されそうだ(図表3参照)。

では、なぜ豪中銀は据え置いたのか。声明文では「インフレ率が物価目標の中心に向かっているのかを確認したい」ことと、「総需要と総供給に不確実性が高い」ことを指摘している。

ブロック総裁の記者会見での説明を重ね合わせると、少なくともインフレについてはタイミングの問題に過ぎないのではないかと思われる。ブロック総裁は市場が利下げの材料とした5月の月次CPIについては、低すぎる可能性があると指摘した。豪中銀は基調的なインフレ動向を判断するには、カバレッジが広さなどから、月次CPIよりも四半期ベースのCPIを重視するとしている。4-6月期のCPIは7月30日に公表予定である。ブロック総裁は「もう少し情報を待つ」または「タイミングの問題」というのは、4-6月期のCPIを確認してからでも遅くはないと判断したのではなかろうか。

総需要と総供給の不確実性は様々な要因が考えられるが、トランプ関税の影響が挙げられる。豪に対する関税率は(おそらく)低いとしても、その影響の判断には時間がかかると判断したと思われる。

市場はブロック総裁の記者会見をハト派寄りと判断し、今回はタイミングの問題で据え置いたと判断を切り替え、8月の利下げに持ち越されただけ、という見方にシフトしているようだ。筆者も次回利下げを見込むが、次の点に注意は必要だ。

目先の注目は7月末に発表される4-6月期のインフレ率が期待通り鈍化するかだ。月次CPIと同じように鈍化すれば、利下げの可能性は高まるだろう。

トランプ政権の関税政策にも注意が必要だ。オーストラリアはトランプ関税の直接的な影響は比較的小幅となる可能性はある。しかし、鉄鋼など品目別関税の影響を受ける可能性はある。また、主要な貿易相手である中国の景気は関税の影響で左右される。オーストラリアも間接的に関税の影響を受けるかもしれず、もう少し情報を待ちたいところだ。

豪中銀の情報発信にも注目したい。記者会見でも、豪中銀のコミュニケーションに対し質問があった。市場予想との違いに対し、メディアを使うなどして警告することもできたのではないだろうか。これに対し、ブロック総裁は、金融政策については各政策委員の判断をまとめたものであることから、金融市場に前もって誘導することはできないと説明している。事前の情報発信に期待するよりも、市場もデータ重視のスタイルが求められそうだ。

4-6月期のCPI以外で注目したいのは住宅建設費や耐久財価格などだろう。豪中銀も注意していると指摘したためだ。また、今回の声明文では政策運営の重点が「物価安定と完全雇用の維持」となった。これまでは物価抑制にのみ注力する表現であった前回理事会までとは対照的だ。今後は雇用関連の指標にも注目すべきだろう。

これらのデータが想定通りなら、次回の理事会では利下げが行われる可能性があると筆者は見込んでいる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。