- Article Title

- 9月米CPI、またも市場予想を上回る

梅澤 利文

2022/10/14

9月の米消費者物価指数(CPI)は市場予想を上回り、インフレ率の低下ペースが鈍いことが示されました。インフレ率上昇の内容を見ると、サービス部門の上昇による割合が高まっています。変動が大きいエネルギー価格と異なり、サービス価格は持続的に上昇する傾向があるだけに、米金融当局が金融引き締め姿勢を強めることも想定されます。

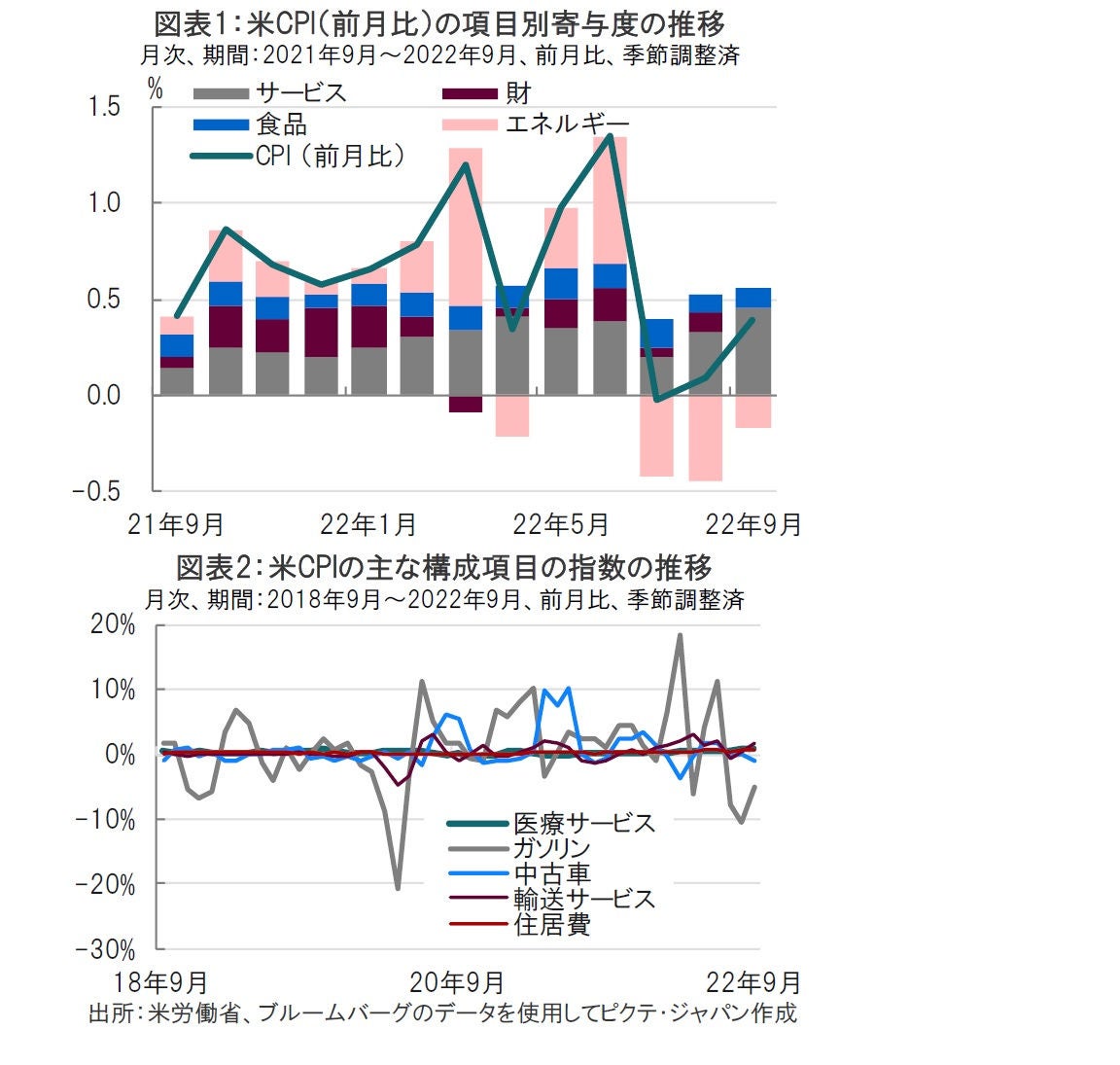

米労働省が2022年10月13日に発表した9月の米消費者物価指数(CPI)は前月比で0.4%上昇となり、市場予想の0.2%上昇、前月の0.1%上昇を上回りました(図表1参照)。前年同月比では8.2%上昇と市場予想の8.1%上昇を上回りましたが、前月の8.3%上昇からは減速しました。

変動の大きい食品とエネルギーを除くコア指数は前月比で0.6%上昇と、市場予想の0.4%上昇を上回り、前月の0.6%上昇と一致しました。前年同月比では6.6%上昇と市場予想の6.5%上昇、前月の6.3%上昇を上回りました。

9月の米CPIはインフレ抑制が厄介であることが示されました。コアCPIは前年同月比が6.6%上昇となり、市場予想と前月を上回る数字であったことから減速感さえ示しませんでした。足元の変動を見るうえで注目される前月比ベースについて総合CPIを見ると0.4%上昇と2ヵ月連続で前月を上回りました。

この総合CPIの前月比を4つの部門(サービス、食品、財、エネルギー)に分け寄与度分解すると、主な押上げ要因は①エネルギー部門の下落の落ち着き、②サービス部門の価格上昇が堅調であること、が挙げられます(図表1参照)。

まず、エネルギー部門はガソリン価格の動向が影響しました。夏からの下落傾向がCPIの押し下げ要因となっていたガソリン価格は9月半ばに底打ちしたためマイナス度合いが縮小しました(図表2参照)。ガソリンCPIを見ると、前月比は8月のマイナス10.6%から9月はマイナス4.9%と下落が抑えられました。また、天然ガスの2.9%上昇、電力の0.4%上昇などもエネルギー部門のマイナス幅を縮小させた要因と見られます。

次に、図表1でプラス寄与した方の部門を見ると、サービス部門は0.45%と、部門別で9月米CPIを最も押し上げました。米労働省の声明文によると、9月のCPIを押し上げた部門は、食品と、サービス部門に含まれる住居費と医療サービスであったと指摘しています。そこでサービス部門の中身を見ると、構成割合が高い住居費は前月比0.7%上昇で、サービス部門の押し上げ要因となっています。住居費の主な構成要素である賃料、帰属家賃(持ち家に対して家賃を支払うとして算出)共に堅調に推移しています。賃料、帰属家賃とも概ね住宅価格に遅行する傾向があります。住宅価格は足元下落していますが、賃料などに反映されるのはまだ先と見られます。

サービス部門では医療サービスや教育に加え、輸送サービスの各CPIも9月は前月比で上昇しました。輸送サービスCPIの項目には自動車保険や修理などが含まれ、それぞれ前月比で上昇しています。なお、医療サービスは他のサービス項目と似た動きをしており、図表2では見分けにくくなっています。いずれにせよ、サービス部門は、エネルギーCPIなどに比べ変動は少ないものの、着実に幅広い項目で上昇が見られることが特色といえそうです。

なお、中古自動車や航空運賃などを含む財部門CPIは、過去、大きな変動要因でしたが、足元では落ち着きがみられ、9月の寄与度はほぼゼロとなりました。

米インフレ動向を見るうえで、住居費などサービス部門を注目することが求められそうです。またサービス部門は人件費の割合が高いだけに賃金動向にも注意が必要です。その点、9月の米雇用統計も堅調であったことから、11月の米連邦公開市場委員会(FOMC)に続き、12月も0.75%の利上げが行われるとの織り込みが市場で進行しているようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。