- Article Title

- トランプ関税政策の光と影

梅澤 利文

2025/07/11

2025年の米国の関税収入急増は、トランプ政権の関税引き上げ政策が背景にある。今後10年の関税収入は議会予算局(CBO)の試算を上回る可能性も指摘されている。財政赤字が懸念される中、歳入確保のため関税政策を強化しているようだが、それを可能としているのは関税のインフレへの影響がいまのところ限定的なためだ。しかし、関税コストの価格転嫁が今後は進む可能性もあり注意が必要だ。

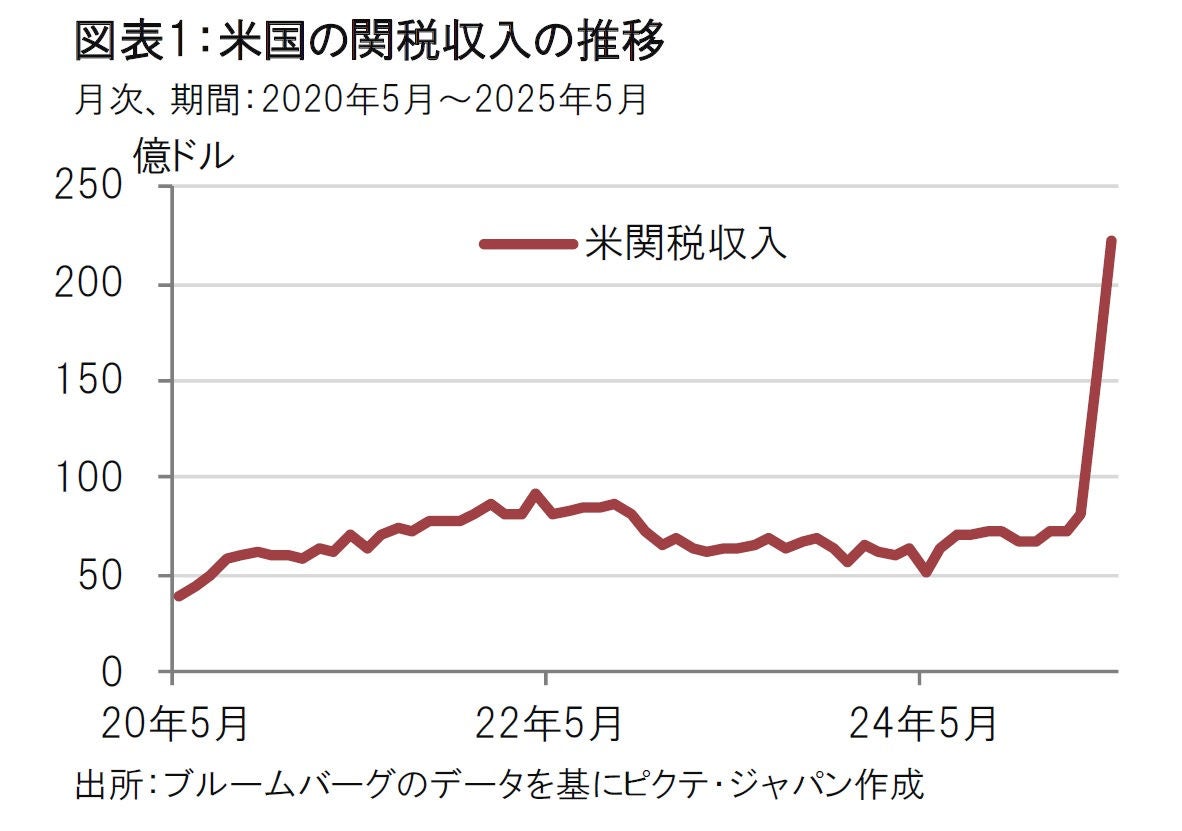

ベッセント米財務長官は7月8日の閣議で、25年に入ってからの輸入品への関税収入が約1000億ドルに達したとした上で、25年通年では「3000億ドルを大きく超える可能性がある」と述べた(図表1参照)。トランプ大統領による関税引き上げにより、関税収入が加速していると指摘した。なお、トランプ政権は25年4-6月期から輸入品に対し一律10%の相互関税を課した上で、鉄鋼・アルミニウムと自動車へは品目別関税を適用している。

米財務省によると、5月は220億ドル(約3.2兆円)を超える関税収入が米政府に流れ込んだが、ベッセント財務長官の発言から,5月より後の米国の関税収入はさらに伸びる可能性もありそうだ。

米国の関税収入は相互関税のうち10%の基本税率の適用が開始された4月から急増した。90日延期とされた相互関税の上乗せ関税についても、期日は8月1日(除く中国)に再設定した。トランプ大統領はこれ以上の延期はしない姿勢だ。

トランプ大統領は7日以降、書簡で日本や韓国などに関税率を通告した。全容はこれからだが、主要国の税率は4月に発表された数字と比べ大きな違いはない。しかし反米政策を掲げるブラジルに対しては、同国と貿易赤字の問題はないにもかかわらず、50%の高関税を通告した。

期限まで、各国は交渉を続けると見られ、最終的な関税率は交渉次第で引き下げ、場合によっては引き上げの可能性も考えられるが、今のところトランプ政権は強気の交渉姿勢を維持している。

関税収入はどこまで増加するのか?独立財政機関である議会予算局(CBO)は今後10年の関税収入の見込みを2.8兆ドルと試算した。仮にベッセント財務長官の25年の関税収入見通し(3000億ドル超)が正しいなら単純計算で10年間なら3兆ドル超となるようにも思われる。CBOの試算値を超える可能性もありそうだ。

トランプ政権が関税政策の勢いを強め始めた背景として次の点が考えられる。

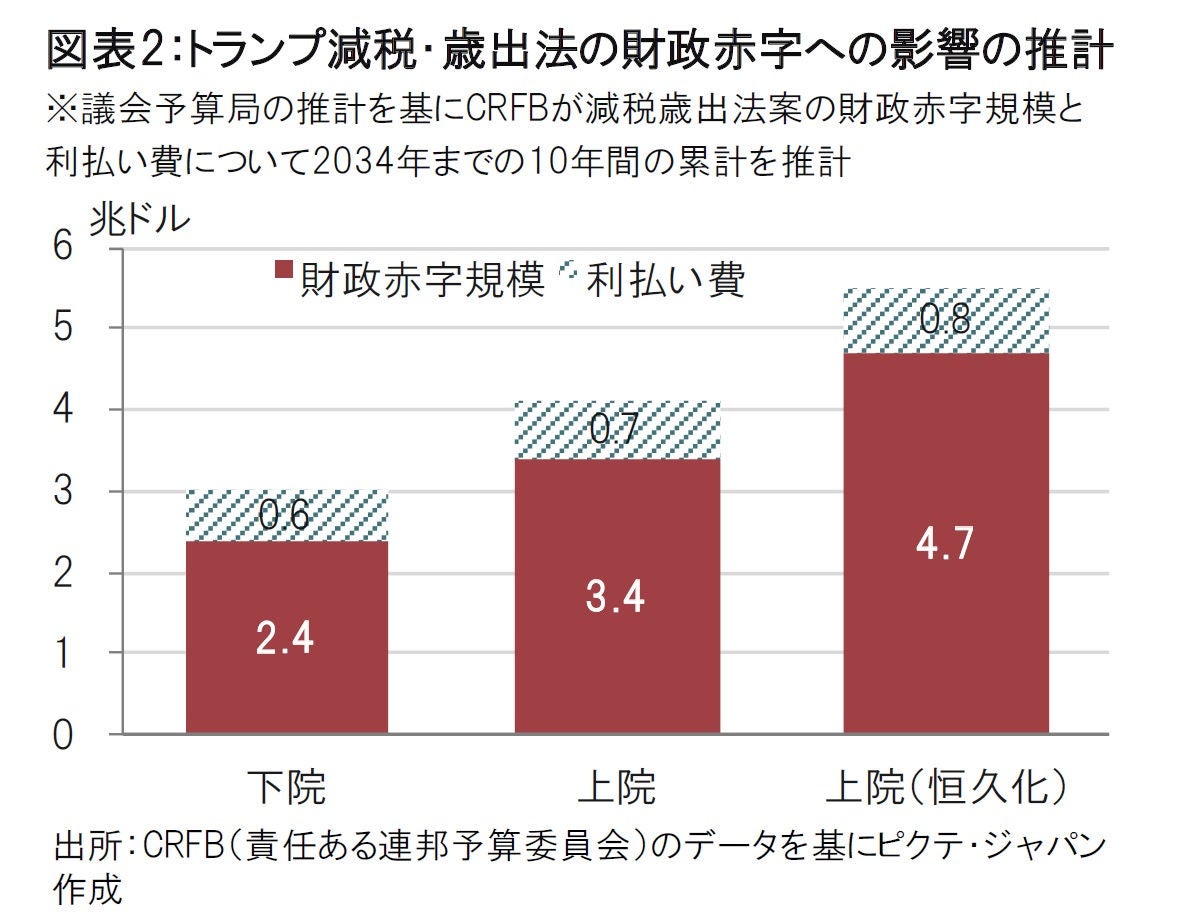

まず、財政赤字の埋め合わせだ。トランプ政権の主要政策である減税歳出法(1つの大きく美しい法案)は7月4日に成立した。この法案による財政赤字の規模は5月22日に下院で法案が可決された段階では2.4兆ドル程度であった。しかし上院に送られた後の修正で、財政赤字の規模は3.4兆ドル程度に拡大した(図表2参照)。

なお、これらの財政赤字の規模の推計は、法案の可決内容に基づき試算されている。仮に減税措置が恒久化された場合を仮定すれば、規模はさらに膨らむこととなる。

米国長期国債市場は足元では利回りが下がりにくい展開となっている。米国景気の底堅さという面もあろうが、米国財政への不安も払しょくしきれていないと見られる。乱暴にも見える関税政策を活用しての歳入確保に不安がないわけではないだろう。

関税の影響として懸念されていたインフレが今のところ懸念されたほどでないことも、関税政策を推し進め続ける背景かもしれない。トランプ大統領は10日に「トゥルース・ソーシャル」への投稿で、トランプ関税以降大手半導体会社の株価が47%上昇したとしたうえで、インフレはないと指摘し、米連邦準備制度理事会(FRB)に速やかに利下げするよう求めた。株価が堅調なら、利下げしなくてもよいようにも思うのだが、そこは置いておこう。

確かに米国に目立った物価上昇は足元起きていないように見える。しかし、関税は物価上昇を引き起こさないと結論づけてよいのだろうか。

当初、関税を負担するのは最終的には(米国の)消費者という懸念が市場では強かった。しかし、関税適用されても、消費者物価指数(CPI)への影響は小幅のように見える。中国からの輸入に依存する玩具など一部商品の価格に上昇は見られるが、物価全体を押し上げるには至っていない。

関税の物価への影響が表れていない背景として、生産者、販売者、消費者で関税引き上げを共同負担している可能性をシカゴ連銀などが指摘している。実例を見ても、日本が生産者として米国に輸出する場合、生産者が自動車価格を値引きしているケースや、米国の輸入品販売会社が関税コストをフルに上乗せしないケースなどが報道されている。

価格が上がりにくい別の背景として、関税前の駆け込み輸入で拡大した在庫を利用しているケースもあるようだ。

関税を負担するのは消費者というのは長期的には正しいのかもしれないが、企業努力による価格上昇が抑制される効果が短期的には起きえることを、過少評価していたのかもしれない。

しかし、生産者や販売者が利益を削る行動をいつまでも続けられるかには疑問も残る。今後、企業は関税コストの価格上乗せを積極化させる可能性もあるうえ、その兆しも一部にみられる。足元でインフレ圧力が見られないということで、関税政策をどこまで推し進めるのかは気になるところだ。今後の展開は注視する必要がありそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。