- Article Title

- ブラジル中銀、きん差で0.5%の利下げ

梅澤 利文

2023/08/03

南米ではチリが7月28日に利下げしたのに続き、ブラジル中銀も利下げを決定しました。ブラジル中銀は米国より先に利上げを開始したこともあり、過去の米国利上げ局面に見られた通貨安は概ね抑制されていたとみられます。そのため一時は深刻であったインフレ率も低下基調となっています。ただし、物価の先行きには不確実な要因もあり、物価動向を確認しながらの利下げサイクル局面とみています。

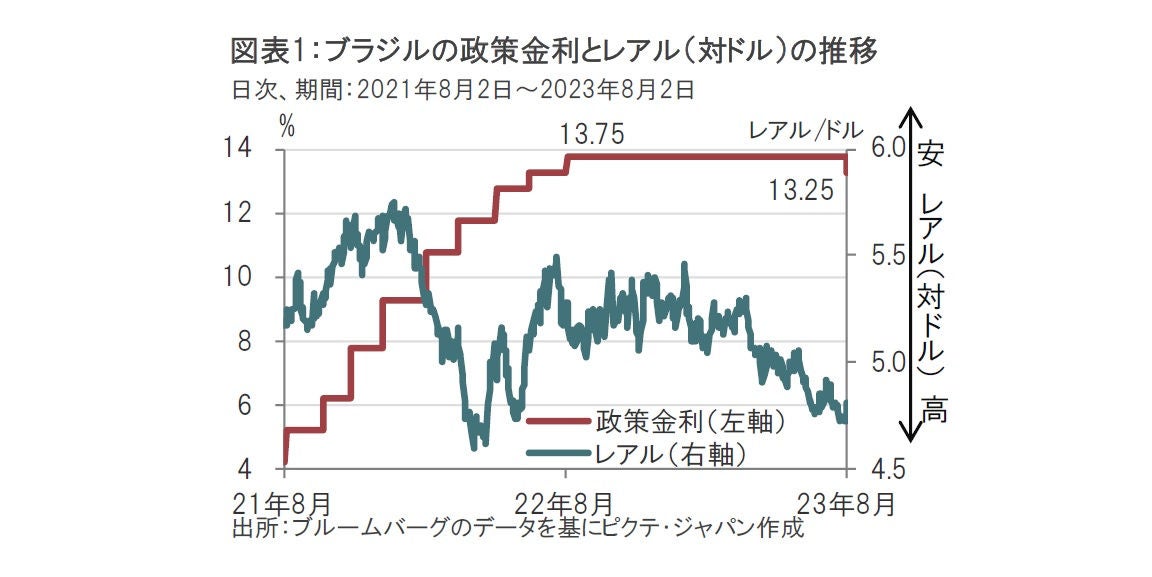

ブラジル中央銀行は2023年8月2日に開催した金融政策決定会合(COPOM)で、大半の市場予想(0.25%の利下げ)に反し、政策金利を0.5%引き下げて13.25%にすることを決定しました(図表1参照)。ブラジル中銀は21年3月に利上げを開始し、合計11.75%引き上げました。

声明文によると、9人の委員のうち5人が0.5%の利下げを、4人は0.25%の利下げを支持したことが示されており、きん差の決定でした。利下げの背景はこれまでの高金利政策によるインフレ率の低下などとしています。また声明文では、今後の方針について経済が予想通りの展開となるならば、次回以降の会合でも同程度の追加利下げに動く可能性が高いことを示唆しています。

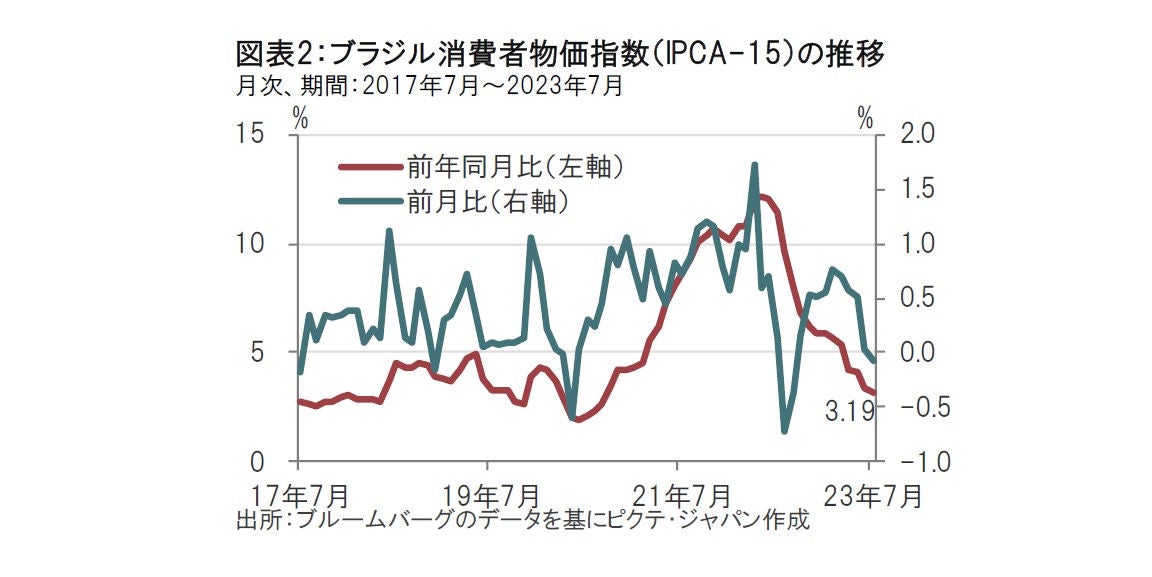

まずブラジルの物価動向を確認します。前月半ばから、当月15日締めとなる7月の消費者物価指数(IPCA-15)は前年同月比が3.19%上昇と前月の3.40%上昇を下回り、ブラジル中銀の足元の物価目標(3.25%±1.5%)の中央値とほぼ並びました(図表2参照)。インフレ率は数字の上では、利下げ開始に何ら不思議のない水準です。

もっとも、物価を押し下げた項目の中には今回に限られる電気料金の割引なども含まれています。利下げペースを慎重に見る人が多かった一つの理由かもしれません。ブラジル中銀も今年後半のある程度の物価上昇は認識している様子です。

それでも、ブラジル中銀のインフレ見通しは23年が4.9%、24年が3.4%で、前回(6月)から23年は6月時点予想である5.0%から0.1%下方修正しています(24年は3.4%で変わらず)。海外の物価高要因や、国内のサービス産業の回復を背景に物価上昇へのリスクは残るものの、ブラジル中銀は概ね物価の落ち着きを見込んでいます。

なお、声明文で利下げの理由を再確認すると、これまで述べてきたインフレ見通しの改善に加え、金融政策の累積効果、長期期待インフレ率の安定化を挙げています。また、国家通貨審議会(CMN)が6月に決定した今後の物価目標は、ブラジル中銀にとって今後の金融政策の運営においてプラスになるとみているようです。

ブラジル中銀が利下げを決定した別の要因として次のことが考えられます。

まず財政改革期待です。ブラジル中銀は過去、財政拡大政策を懸念していました。左派のルラ政権の財政運営に懸念があったからです。しかし、ルラ政権は緊縮財政ともいえる財政均衡法案の審議を国会で始めています。財政均衡法案の主な内容は24年の財政赤字解消、25年以降の黒字化を目指し、具体策として例えば24年が財政赤字となった場合インフレ率以上の支出の伸びは抑制するとしています。このように、財政均衡法案はほんの一例を見ただけでも、左派政権の法案らしからぬ内容となっています。

もっとも、今後の議会での審議で骨抜きになる恐れがあるのかもしれませんが、今のところ市場ではある程度評価はされているようです。

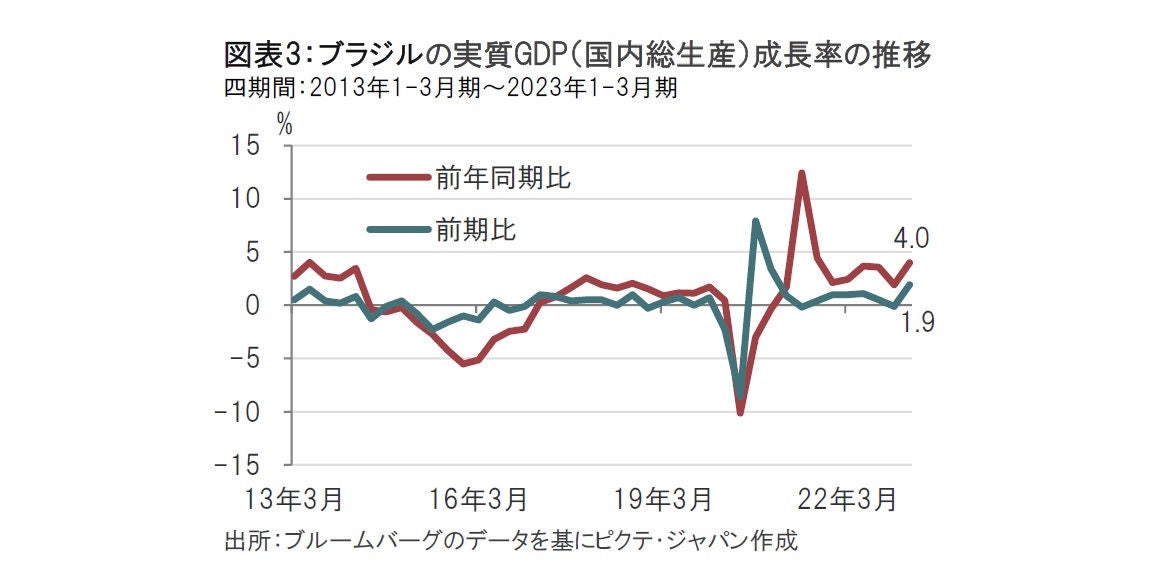

次はブラジル経済です。ブラジルの実質GDP(国内総生産)成長率は1-3月期が前年同期比4.0%増と前期の1.9%増を大幅に上回りました(図表3参照)。前期比でも1-3月期は1.9%増と前期のマイナス0.2%から急上昇しています。1-3月期の成長率は数字だけ見ればブラジル景気に心配はないようにも思えます。しかし内容を見ると、1-3月期の回復は前年同期比で18.8%増となった農業など、特定の産業に持続性のない成長がみられました。一方で、金利感応度の高い建設は1.5%増、製造業はマイナス成長に転じるなど先行きに不安が残ります。年後半のブラジルの成長予想を市場のコンセンサスで見ると、1%台が見込まれています。物価政策には直接関係ないとしても、引き締め過ぎが懸念される水準に近づいていたようです。

ブラジル中銀は次回以降も利下げを続ける可能性を示唆しました。ただし、インフレ率の低下にはリスクシナリオもあること、財政改革は議会次第であることなど気になる点もあります。また安易な金融緩和は通貨安のリスクもあります。ブラジル中銀は利下げを無条件に行うわけではなく、ブラジル中銀が想定するシナリオ通りかを確認しながら、物価動向を慎重に見極めて利下げを進める方針であると思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。