- Article Title

- インド中銀、据え置きの背景

梅澤 利文

2023/08/10

米国の利上げが最終局面に近づきつつあるとみられる中、ブラジルなど新興国の一部はインフレ減速などを背景に利下げの動きが見られます。一方、インドは政策金利を据え置きました。インドのインフレ率にピークアウト感は見られますが、天候不順による食品価格上昇の懸念も残ります。インド準備銀行(中央銀行)は当面、インフレ率を注視しながら次の一手を考える展開になると、筆者はみています。

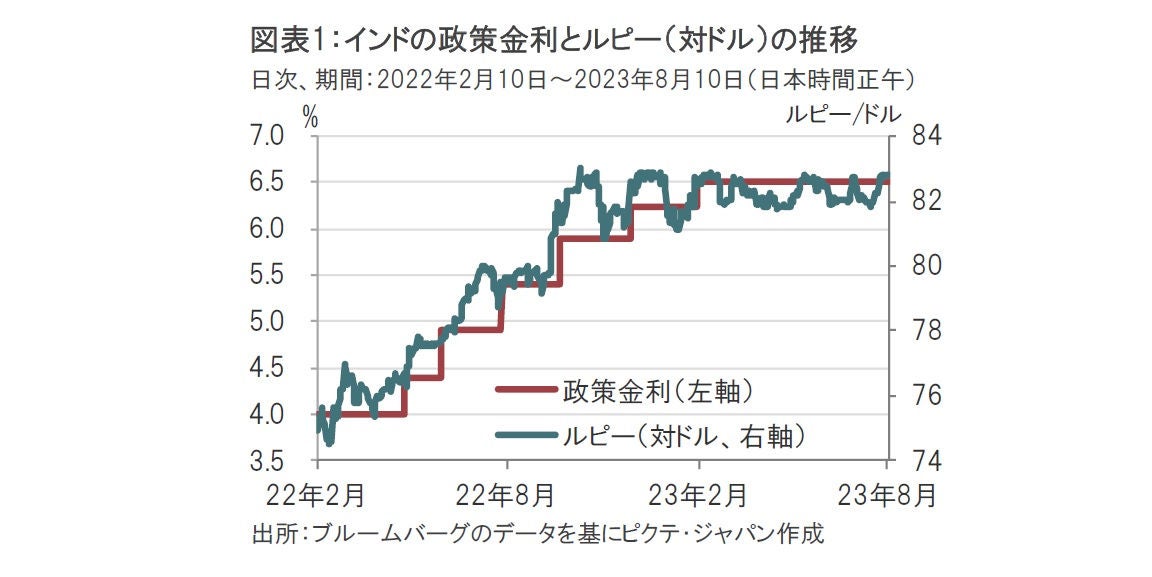

インド準備銀行(中央銀行)は2023年8月10日、政策金利(レポ金利)を市場予想通り6.5%で据え置くことを発表しました(図表1参照)。政策金利の据え置きは3会合連続です。

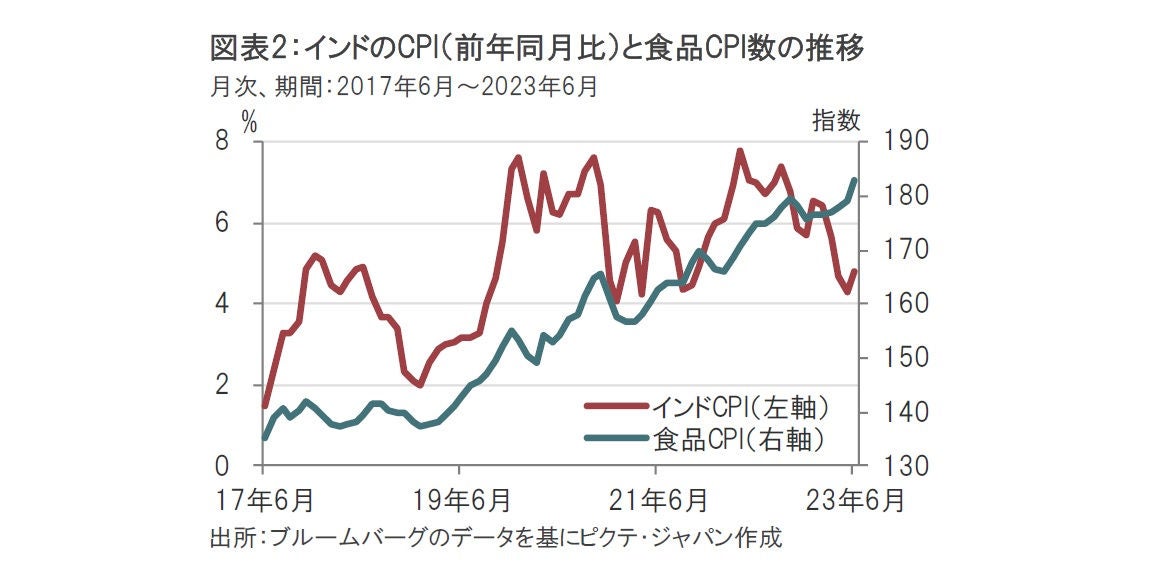

インド中銀はインフレ率の高止まりを受け、22年5月に政策金利を4.0%から4.4%に引き上げ、利上げ局面を開始しました。利上げ幅の合計が2.5%に達した23年2月より後の会合では、それまでの利上げ効果を見極める姿勢となっています。インド中銀の物価目標は、中期目標を4%とし、2〜6%を許容範囲としています。直近の消費者物価指数(CPI)は6月が前年同月比4.8%上昇と許容範囲に収まっています(図表2参照)。

インド中銀が政策金利を据え置いた主な理由は、インフレ見通しの不確実性の高まり、資本フローの動向、足元堅調な国内景気などが挙げられます。

インドのインフレ見通しは食品価格の上昇により悪化(上昇)が見込まれています。8月14日に発表が予定されている7月のCPIは前年同月比6.5%程度の上昇が見込まれており、物価目標の上限を上回ることが懸念されます。インド中銀はCPIが減速傾向であったときも許容範囲に収まる(6%を下回る)だけでは不十分で、4%を下回ることが必要として、一部にあった早期利下げ期待を打ち消してきましたが、7月のCPIは利下げ期待をさらに後退させることになる結果が見込まれています。

もっとも、7月のCPI上昇を主導するのは食品価格、とりわけ野菜価格です(図表2参照)。インド北部の天候不良などにより、インドにとり重要な食品である野菜価格が高騰しています。例えば、トマトのCPI(季調前)は前月比で65%程度の上昇となるなど深刻となっています。

なお、インドの穀物生産を左右する傾向があるモンスーン(雨期)の降雨量は8月7日現在、全体としては平年を2%上回る程度で問題ないようにみえます。しかしながら、北西部では平年を22%上回り、反対に東部や北東部では平年を同程度下回るなど地域によりばらつきが大きいために、作物の収穫に影響を与えているようです。

さらに、今年はアジアの一部地域に干ばつをもたらす傾向があるエルニーニョ現象が見られます。そうした中、インドはコメの価格が上昇する中、国内の食料安定供給に向けインディカ(長粒)種の白米輸出を禁止するなどの対応をとっています。

インドのCPIで食品等の構成割合は約46%と高く、インフレ動向に大きな影響力があります。食品価格の高騰は年末に向け落ち着くとの期待もありますが、インド中銀は食品価格の落ち着きをしばらく見極めるものと思われます。

次に、インドの資本フロー動向は比較的落ち着いています。これに伴い、通貨ルピーは対ドルで横ばいとなっています(図表1参照)。インドが米国に追随して利上げをしてきた結果とみられます。米国も利上げ最終局面に近いとは見ていますが、米連邦準備制度理事会(FRB)が年内追加利上げの構えを維持する中、先行しての利下げには踏み出しにくいと思われます。

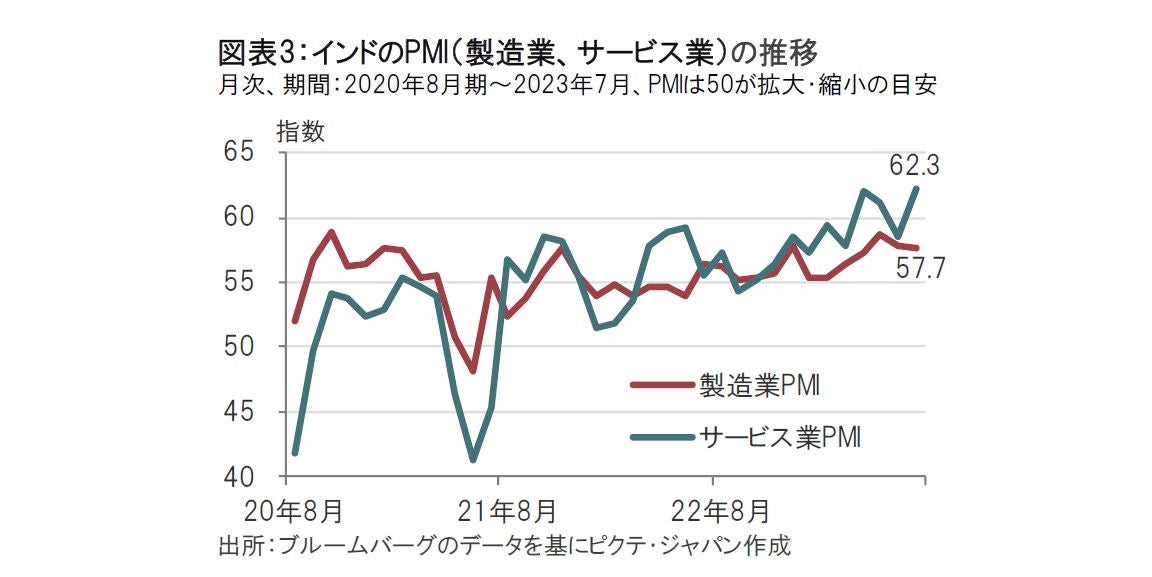

最後に、インドの足元の景気動向は比較的堅調であることも据え置きの理由と思われます。インド中銀が利上げ効果を見守ると述べていることから、インドの足元の政策金利は引き締め水準とみられます。この水準で据え置きが長期化すれば景気への悪影響が懸念されます。しかし、足元の景気は比較的堅調です。例えば、サービス業購買担当者景気指数(PMI)は7月が62.3と、6月の58.5を大幅に上回りました(図表3参照)。インドの国内需要が底堅いことが背景とみられます。7月の製造業PMIは57.7と6月を下回りましたが50を上回り景気拡大を示唆する水準を維持しています。足元の景気は金融緩和を求める状況ではないと思われます。

ただし、引き締め水準となっている現状の政策金利が長期化した場合、国内需要の下押し要因になると思われます。また、インドの輸出はグローバル景気の減速を受け足元、前年比で大幅なマイナスとなるなど、注意すべき兆しも見られます。

インド中銀の今後を占うと、当面は食品価格の動向を注視するスタンスが想定されます。インド中銀のダス総裁のコメントからは、インフレ率上昇が長期化するようであれば、追加利上げも可能性として残していると推察されます。ただし、すでに政策金利が引き締め水準にある中、景気への配慮も徐々に求められることから、追加利上げにはやや慎重姿勢と思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。