- Article Title

- 8月の米ISM非製造業景況指数、強さと弱さ

梅澤 利文

2023/09/07

8月の米ISM非製造業景況指数は拡大・縮小の分かれ目となる50に近い数字となるのか、それとも強いとみられる55に近いのか事前の見方が分かれていました。結果は54.5と強い数字で、米サービス業の底堅さが示されました。しかし、ISMのレポート内容には力強さがある半面、その力強さに疑問もみられました。その背景を振り返るとともに、今後の金融政策の注目点を列挙します。

米サプライマネジメント協会(ISM)が2023年9月6日に発表した8月の米ISM非製造業景況指数は54.5と、市場予想の52.5、前月の52.7を上回りました(図表1参照)。指数は8月に個人消費などが回復したことを示唆しています。

業種別レポートによると、活動が拡大したのは、不動産、賃貸・リース、宿泊・飲食サービスなど13業種でした。反対に縮小したのは運輸・倉庫、ヘルスケアなど5業種にとどまりました。構成指数の内訳では、新規受注が57.5と前月を上回り、雇用環境を示す雇用指数も54.7と前月から改善しました。仕入れなどで支払う価格指数は58.9と、2か月連続で前月比で上昇しました。

8月の米ISM非製造業景況指数は堅調な個人消費に支えられ、改めて米国経済の底堅さが示されました。例えば、非製造業の先行きを示す新規受注は前月の55.0から57.5と大幅に改善しています。加えて雇用や、在庫の指数も上昇しました。さらに価格指数も前月の56.8から58.9に上昇しており、インフレ抑制の点からは好ましくない動きがみられました。

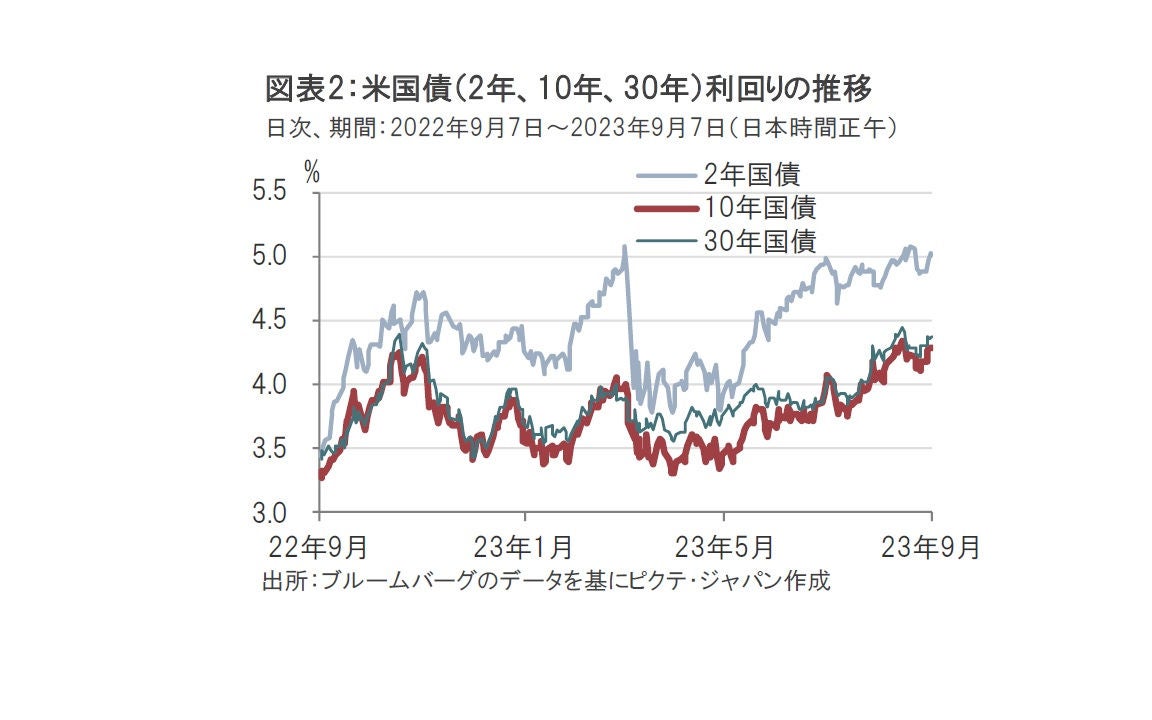

8月の米ISM非製造業景況指数でサービス業の底堅さと、物価再加速の兆しが示されたことから米国債市場では国債利回りが上昇しました(図表2参照)。ただし、8月20日前後に見られた水準(例えば10年国債なら約4.35%)にまで上昇することがなかったことから、利回りは指標の強さに比べ伸び悩んだようにも見られます。この理由は次の点にあると思われます。

8月の米ISM非製造業景況指数は主要な構成指数で米景気の底堅さが示されました。しかし、在庫景況感指数は61.5と、前月の56.6から急上昇しました。在庫の急拡大が示唆されたことで、今後の受注への懸念が生じた可能性があります。

次に、最近の米国経済指標が全般に減速傾向である中、8月の米ISM非製造業景況指数はやや方向が異なる点です。例えば雇用関連統計は、7月の求人件数や、米雇用統計における失業率の上昇、平均時給などに伸び悩みがみられました。そこで考えられるのが、夏の米国のサービス業の活況です。背景は、コメディー映画「バービー」などのブームや、社会現象とも言われるテイラー・スウィフトとビヨンセの2大スターのコンサートツアーの経済効果が考えられます。コンサートのチケット販売のみならず、会場近くの宿泊費が上昇し、報道ではGDP(国内総生産)押上げ効果が50億ドル以上という試算などもみられます。

仮に試算が正しければ、経済の押上げ効果は期待されますが、ブームであるだけに、一時的となる可能性も捨てきれないと思われます。

9月の米連邦公開市場委員会(FOMC)では政策金利が据え置かれる可能性が高まっていることも国債利回りの上昇を若干抑えた可能性があります。影響力が比較的大きい米連邦準備制度理事会(FRB)のウォラー理事は9月は据え置きを支持する考えを示唆しています。また、米ボストン連銀のコリンズ総裁なども据え置き支持と思われます。

また、9月のFOMCを控え6日に発表された地区連銀経済報告(ベージュブック)では、賃上げ圧力が今後和らぐ可能性を指摘するなど、利上げを積極的に支持する内容とはみられません。

なお、ベージュブックでもニューヨーク連銀などからエンターテインメント、飲食の需要増が消費の伸びをけん引したと指摘しています。先の映画やコンサートの活況さをうかがわせます。一方で、同じニューヨークのレポートで、百貨店などで商品の売り上げが伸び悩んでいることが指摘されています。消費がサービスに偏っているのは気がかりです。

ベージュブックの中で筆者が気になったのは過剰貯蓄による消費下支え効果が減りつつあるとの指摘です。コロナ禍の消費抑制や手厚い財政支援で積みあがった過剰貯蓄はこれまで米国の消費を下支えしてきたとみられますが、ピクテの推計でも年末までに実質的な残高(消費に自由に使える残高)はほぼ消失する可能性があるとみています。

ここまで、米国債利回り上昇の抑制要因を述べてきました。最後に、反対に最近気になる利回り上昇要因を述べると、債券市場の需給悪化と原油価格の上昇があげられます。特に、原油価格の上昇は足元で(市場ベースの)期待インフレ率を押し上げているだけに今後の動向が気になります。

このように金融政策の緩和と引き締めを支持する要因がそれぞれ混在しています。したがって、仮に9月は市場予想通り政策金利が据え置きになったとしても、その後の展開はデータ次第であると考えられ、慎重に展開を見極める時間が必要です。追加利上げを排除はしませんが、引き締め期間の長期化シナリオは、頭の中にしっかり用意しておく必要があるとみています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。