- Article Title

- 中国の不動産問題の行方

梅澤 利文

2023/11/10

夏場に回復の兆しを見せた中国経済ですが、やや雲行きが怪しくなりました。中国当局の景気下支え策である程度の回復はみられるも、頭を押さえられた展開です。問題となっているのは不動産市場です。頭金規制の緩和など成果を上げ始めた対応策がある一方、効果が疑問な対応策も見られます。仮に本格的な対応が必要となった場合、当局がどの手段を選ぶのか慎重に見定める必要がありそうです。

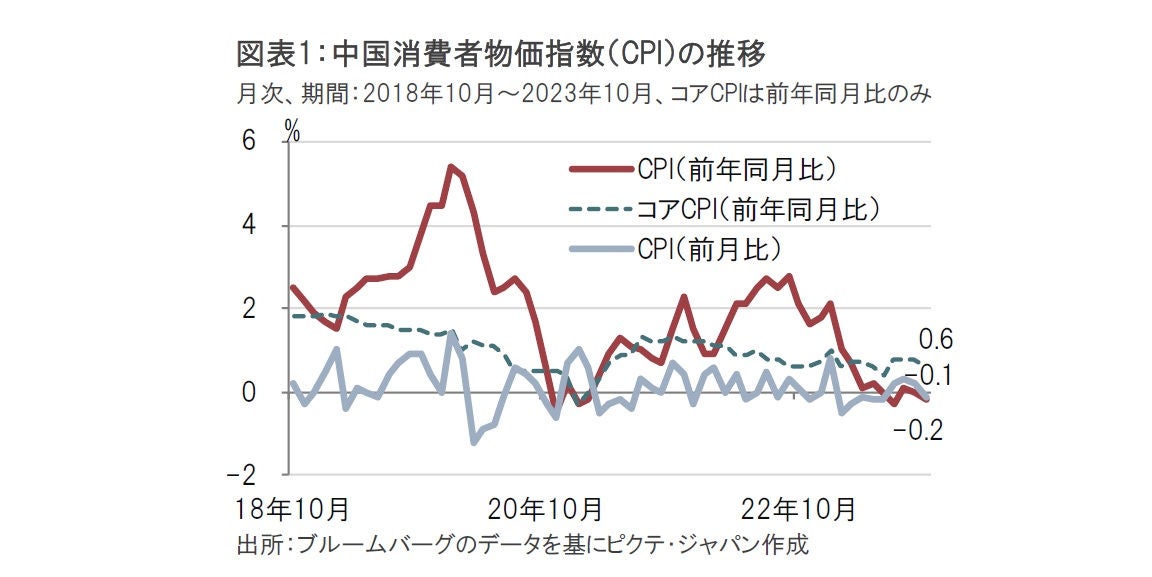

中国国家統計局が2023年11月9日に発表した10月の消費者物価指数(CPI)は前年同月比マイナス0.2%と低下し、7月以来となるマイナスに転じました(図表1参照)。前月比もマイナス0.1%と6月以来のマイナスとなりました。

項目別にみると、食料品価格が前年同月比でマイナス4.0%と大幅に下落しました。変動が大きい食料品やエネルギーなどを除いたコアCPIは前年同月比で0.6%上昇と、9月の0.8%上昇を下回りました。コアCPIの主要項目であるサービス価格が前月比でマイナス0.1%と軟調であったことが背景とみられます。7-9月期の中国経済は比較的堅調に推移しましたが、息切れ感も見られます。

中国の7-9月期GDP(国内総生産)成長率は前年同期比4.9%増と、前期の6.3%増を下回るも、市場予想の4.5%増を上回り景気回復を印象付けました。なお、中国の22年4-6月期のGDP成長率はゼロコロナ政策解除の遅れなどから0.4%増と低水準であったことが、23年4-6月期の成長率を押し上げたことに注意すれば、23年7-9月期の4.9%増という成長率は堅調であったとみられます。

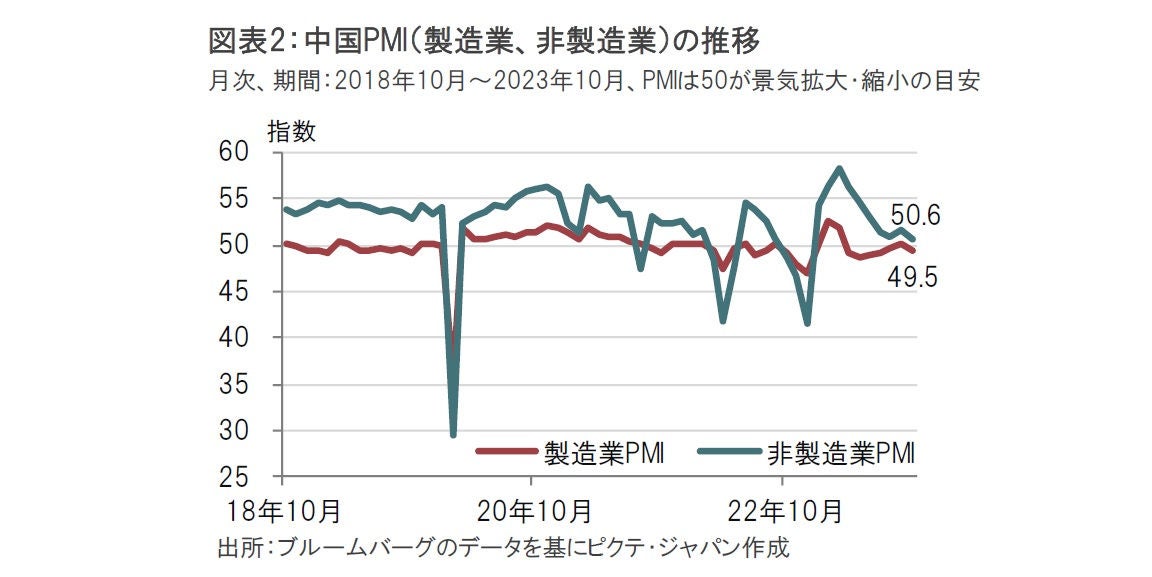

ただし、10月のCPIでサービス価格や食料品価格が伸び悩んだことから、中国の景気回復の持続性には疑問が残ります。また、物価以外でも10月の製造業と非製造業の購買担当者景気指数(PMI)も前月を下回り軟調でした(図表2参照)。製造業PMIは49.5と50を下回り、非製造業PMIも50.6と前月の51.7を下回っているからです。

なお、国際通貨基金(IMF)が7日に公表した中国経済の年次報告書は最近の動向を反映した内容となっています。IMFは中国の23年と24年の成長率を各々5.4%、4.6%と、10月に公表した世界経済見通しからそれぞれ0.4%ずつ引き上げました。23年を引き上げた理由は、4-6月期の成長率が想定を上回っていたためと説明しています。24年は中国政府が10月24日に1兆元(約20兆6000億円)の国債増発を決定したことを理由としています。年度途中での追加発行は中国では異例で、今後の景気押し上げ効果期待されます。しかし、逆に言えば、それだけ中国当局は足元の景気回復に不安感を抱いていたとも考えられます。

IMFの年次報告書のトーンも成長率の上方修正というよりは、今後の問題に重点を置いています。中国の問題は言うまでもなく不動産市場です。

IMFが中国に提案した不動産問題への対応として①未完成建物の完了を財政が後押し、②住宅価格の調整(下落)を阻む障害を取り除くこと、③存続不可能な不動産開発業者の退出、④存続可能な不動産開発業者のバランスシートの修復、をあげています。

①は不動産規制の強化で採算が苦しくなった不動産業者が建設を途中であきらめたプロジェクトの処理問題です。不動産市場に対する不信感がくすぶり続ける原因でもあり、筆者もこの問題への対応に期待しています。ただし問題解消は簡単ではなく、進展も緩やかなのが現状です。

②は中国地方政府による不動産の値下げ禁止令(限跌(げんてつ)令)が念頭にあるとみられます。値下げ禁止令は新築物件を当局に事前に届け出た価格より一定程度を超えて値引きすることを禁じるもので自由な取引が制限されることから、IMFも、僭越ながら筆者も同意しかねる対策です。

③と④は不動産業者を存続可能と不可能に峻別し、存続可能は生かし、不可能は処理するもので、日本も含め過去不動産問題解決の主要な最終手段となっています。良くも悪くもすべてを表にさらけ出し、公的資金で一括処理する方法で、あくまで最終手段という位置づけながら必要であれば当局に決断も求められます。

中国の不動産問題がどこまで深刻で、当局がどのように解決しようとしているのか現段階では分かりませんが、最近気になったのは、中国平安保険が資金繰りに苦しむ不動産開発会社碧桂園を買収するよう中国当局から要請を受けたとの報道です(8日にロイターが報道)。報道を受け株価は下落しています(図表3参照)。もっとも、平安保険は報道を否定しています。また平安保険は碧桂園の持ち株を全て売却済みとも報道されており、今後の展開を確認する必要があります。

重要なのは③や④の最終手段は国が前面にたって不動産問題の処理にあたる必要があることです。仮に今回の報道通りなら中国政府は買収を資金面で後ろから支える役割に徹し、民間主導の解決で事足りると考えているように思われます。中国不動産問題の全体像が把握できない中、何が正しい政策かの判断はこれからが本番ですが、問題解決が手遅れにならないことを願うばかりです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。