- Article Title

- 中国、目標達成でも回復感に乏しい23年の成長率

梅澤 利文

2024/01/18

中国は毎年3月に全国人民代表大会(全人代、国会に相当)で、その年の経済成長目標を発表するのが通例です。23年の目標の「5%前後」は、17日に発表されたGDP(国内総生産)統計で達成が確認されました。しかし、物価が下落傾向にある中国では実質成長率ほどの回復感に乏しいように思われます。また、同時に発表された月次の主要経済指標も、先行きの展開に不安が残る内容となっています。

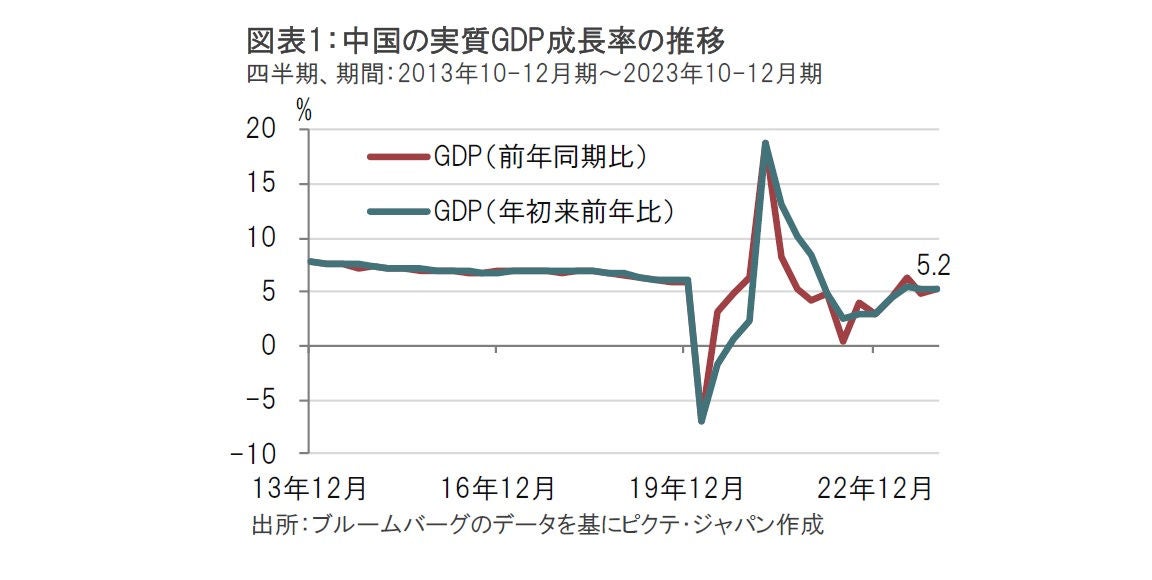

中国国家統計局が24年1月17日に発表した23年10-12月期の実質GDP(国内総生産)は前年同期比5.2%増と、市場予想の5.3%増を下回るも、前期の4.9%増を上回りました(図表1参照)。これを受け、23年通年の実質GDP成長率も前年比5.2%増となり、中国政府の23年の経済成長率目標である「5%前後」を達成しました。

世界経済フォーラム(WEF)の年次総会(ダボス会議)に参加している中国の李強首相は(データ発表前の16日に)23年は「大規模な景気刺激策」を打ち出すことなく、成長率目標を達成したと発言し、市場で期待されている大規模な景気刺激策に否定的な考えを示しました。

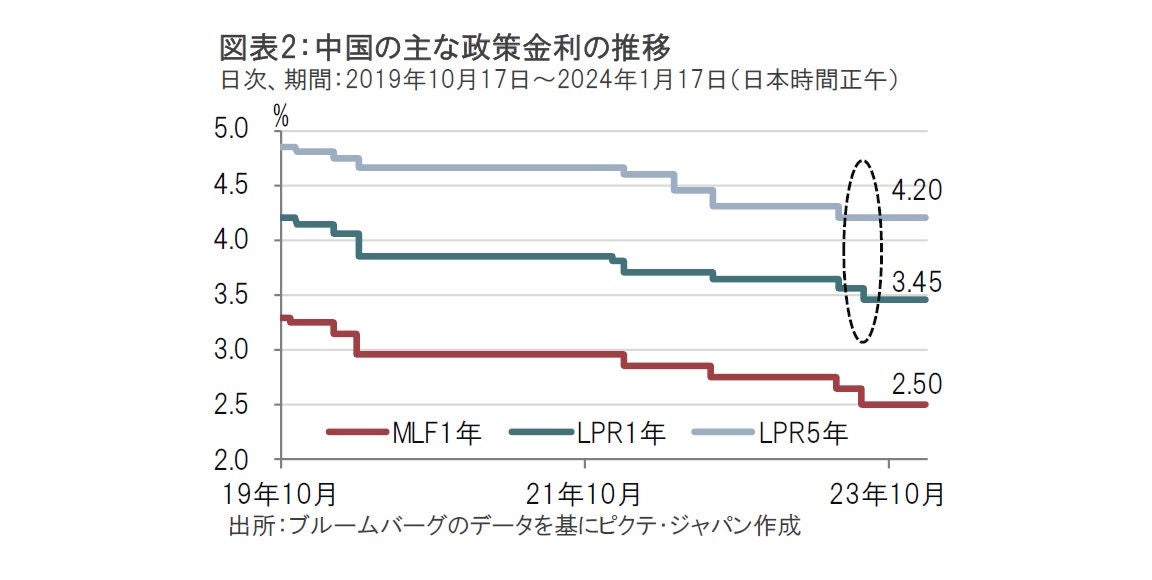

17日の中国株式市場は大幅に下落しました。香港上場の中国企業株で構成するハンセン中国企業株(H株)指数は前日比マイナス3.9%と下落しました。下落の背景は中国人民銀行(中央銀行)が15日に中期貸出制度(MLF)の1年物金利を市場予想の利下げに反して2.5%に据え置いたことや(図表2参照)、李強首相発言を受け景気刺激策への期待が後退したことがあげられます。また、17日に発表された主要な経済指標も、中国経済は回復感に乏しいことを示唆する内容でした。

まず、金融政策を振り返ると、人民銀は金融政策ツール(主に貸出)の1つであるMLFの1年物金利を据え置く一方で資金供給を増やし緩和姿勢を示しましたが、市場で利下げ期待が強かっただけに、失望感が残りました。主要政策金利と位置付けられる最優遇貸出金利(LPR、ローンプライムレート)は、22日に公表予定ですが、MLFの据え置きを受け、1年、5年物共に市場は据え置きを見込んでいます。もっとも23年の8月には主に融資に影響する1年物LPRが引き下げられた一方で、住宅ローン金利に影響する5年物LPRが据え置かれるという対応がありました。中国の政策決定過程は複雑でLPRは結果を見るまで分かりませんが、これまでの金融政策や李強首相発言などから、大型景気対策への期待はしぼみつつあるようです。

次に17日に発表された中国の経済指標を振り返ると、景気回復の実感は乏しいように思われます。23年の実質GDP成長率は22年の3.0%増を上回りましたが、22年の成長率が低いのはゼロコロナ政策の長期化が原因であったことはほぼ明白です。22年の低い成長率からの回復では、実感に乏しいと思われます。なお、生活実感に近いといわれる名目GDPは23年が4.6%増と、物価減速もあり、22年の4.8%増を下回っています。

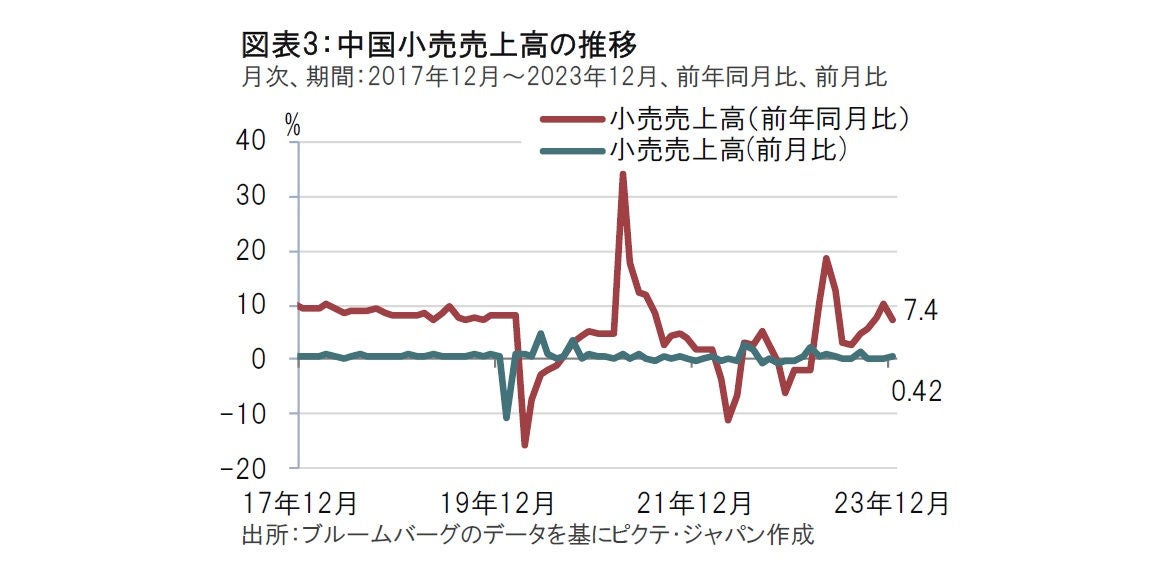

17日に発表された23年12月の月次の経済指標も全般にさえない内容でした。12月の小売売上高は前年同月比で7.4%上昇と、市場予想、前月を下回りました(図表3参照)。輸出などの回復が鈍いなか、消去法的に中国経済の押し上げ要因として期待される内需の要である個人消費の回復に腰折れがないか注視が必要です。

なお、12月の小売売上の押し下げ要因の一つに医療費が前年比でマイナス18.0%となったことが挙げられます。これはコロナの感染拡大で前年に増加したことの反動減とみられます。

工業生産は12月が前年同月比で6.8%増と、市場予想、前月を上回りました。また、固定資産投資も、内訳を見ると不動産投資は悪化が続いていますが、製造業投資やインフラ投資などに支えられ、市場予想や前月を上回りました。

不動産投資は、関連指標である新築住宅価格なども悪化しました。中国当局は12月に不動産規制の緩和策を実施しましたが、その効果は期待したほどではないようです。

一方で、工業生産や製造業投資は市場予想を上回りました。しかし、内容を見ると不安も残ります。工業生産が好調だったのは、携帯端末と電気自動車(EV)などの新エネルギー車を含む自動車で、反対に鉄鋼など素材関連は伸び悩みました。全体的に活況であるというよりは、特定の分野での工業生産の回復が押し上げている印象です。新エネルギー車は12月が前年同月比で43.7%増と飛びぬけた成長となっていますが、政策による後押しもあったと思われます。

固定資産投資の押し上げ要因となった製造業投資は12月が前年比で6.5%増となりました。しかし気になるのは民間企業の製造業投資が0.4%減と元気がないことです。最近はそうでもないですが、日本が中国に遅れていた分野の一つがキャッシュレス決済でしょう。中国のキャッシュレス決済を支えた1つの原動力は中国の民間企業と筆者は見ています。当時活躍した民間企業は当局の規制強化で苦戦を強いられているようです。不動産投資の悪化以外にも、中国の景気回復の実感を抑える要因があるように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。