- Article Title

- 米製造業や住宅市場と金融政策の関係

梅澤 利文

2024/03/04

米サプライマネジメント協会(ISM)が3月1日に発表した2月の米ISM製造業景況指数は47.8と、市場予想を大幅に下回るなど低水準で、米製造業には高金利の影響がうかがえます。住宅市場も申請件数が伸び悩むなど利上げの影響が見られます。一方で、住宅価格は利上げがかえって住宅価格の下落を抑制する側面もあるようです。FRBは利上げの効果に対して従来と異なる判断を迫られそうです。

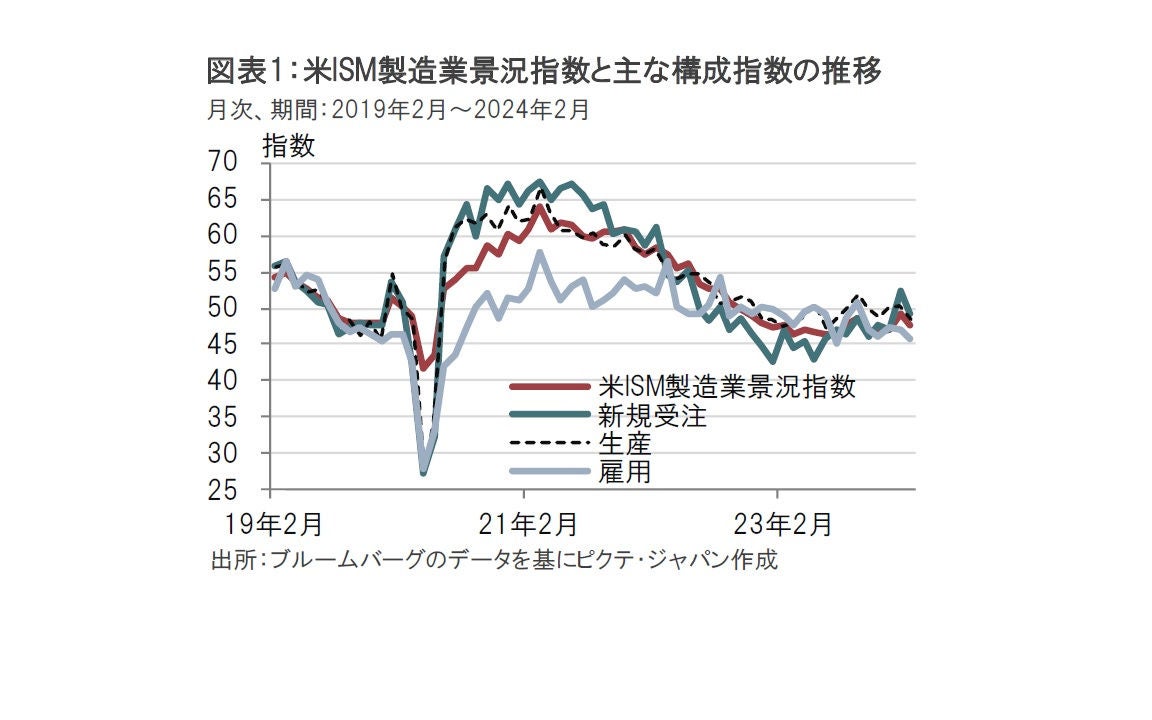

米サプライマネジメント協会(ISM)が24年3月1日に発表した2月の米ISM製造業景況指数は47.8と、市場予想の49.5、前月の49.1を下回りました(図表1参照)。米ISM製造業景況指数は好不況の分かれ目となる50を16ヵ月連続で下回りました。

主な構成指数を見ると、先行きを示唆する傾向がある新規受注は49.2と前月の52.5を下回りました。また生産活動を反映する生産指数は48.4と、前月の50.4を下回りました。雇用指数は45.9と、前月の47.1を下回りました。一方で、新規輸出受注は51.6と、前月の45.2を上回りました。また、仕入れ価格は52.5と、前月の52.9を小幅下回ったものの比較的高水準を維持しました。

米商務省が2月28日に発表した23年10-12月期の実質GDP(国内総生産、改定値)は前期比年率3.2%増となり、改めて米国経済の堅調さが示唆されました。米連邦準備制度理事会(FRB)は異例のペースで利上げを実施してきましたが、米景気は一向に衰え知らずのようにも見られます。

しかしながら、米ISM製造業景況指数が16ヵ月連続で50を下回ったように、製造業のような金利感応度が比較的高いセクターには利上げの影響が見られます。生産、雇用、新規受注など米ISM製造業景況指数の主要構成指数は揃って2月に50を下回りました。先月1月の新規受注は52.5と急上昇し、利上げ局面であっても製造業が回復する可能性が示唆されましたが、2月は49.2に低下しました。製造業の持続的な回復には、インフレの落ち着きによる、利下げが待たれるところです。

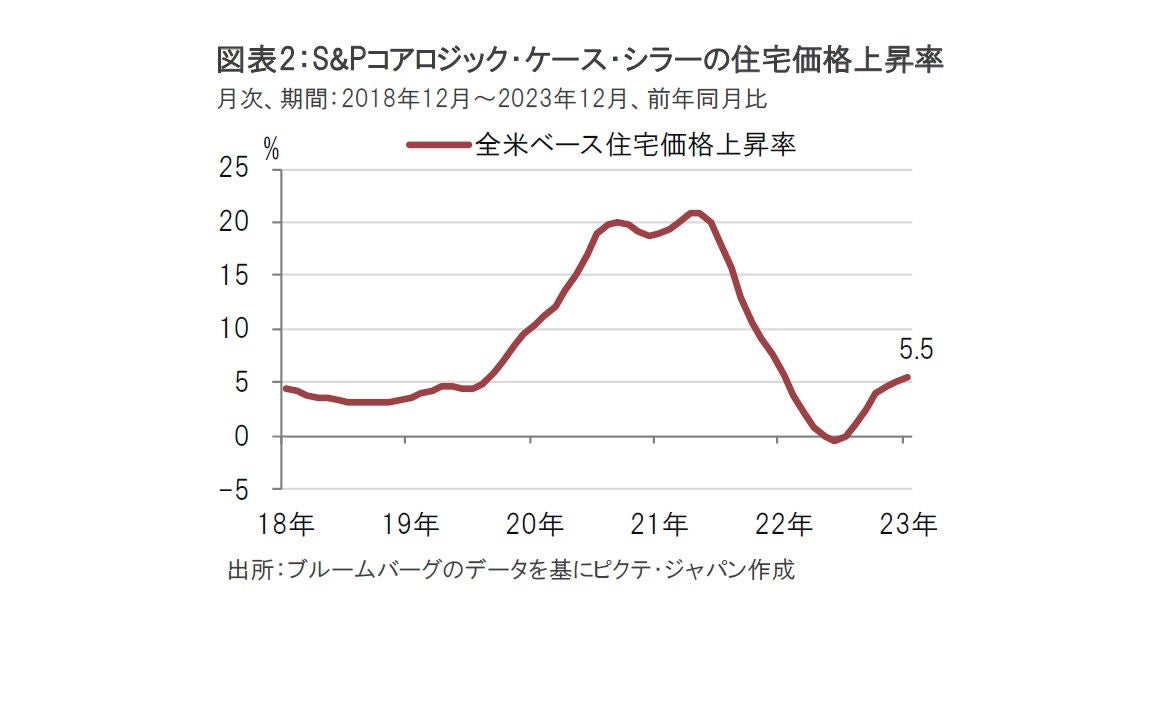

利上げにより下押し圧力を受けているのは製造業だけでなく、住宅市場もその1つです。住宅市場の動向を価格指数から見ると住宅価格は上昇を続けており、利上げの影響は見られないようにも思われます。2月27日に発表された23年12月のS&Pコアロジック・ケース・シラーの住宅価格指数(季節調整済)は前年同月比で5.5%上昇と(図表2参照)同指数は前年同月比でほぼプラス圏で推移している状況です(住宅価格は前年比で下がっていない)。

しかし、FRBが利上げを開始(22年3月)した頃から住宅価格の上昇率には減速感が見られ、利上げによる住宅価格の下押し圧力がないとも言い切れません。なお、住宅価格が下がりにくいのは、過去に低い住宅ローン金利で家を購入した人が現在の高い金利で家を買い替えるインセンティブに乏しいため売却物件が減り、中古住宅市場で供給が不足している結果と思われます。住宅の供給不足に関し金融政策の効果は限られそうです。

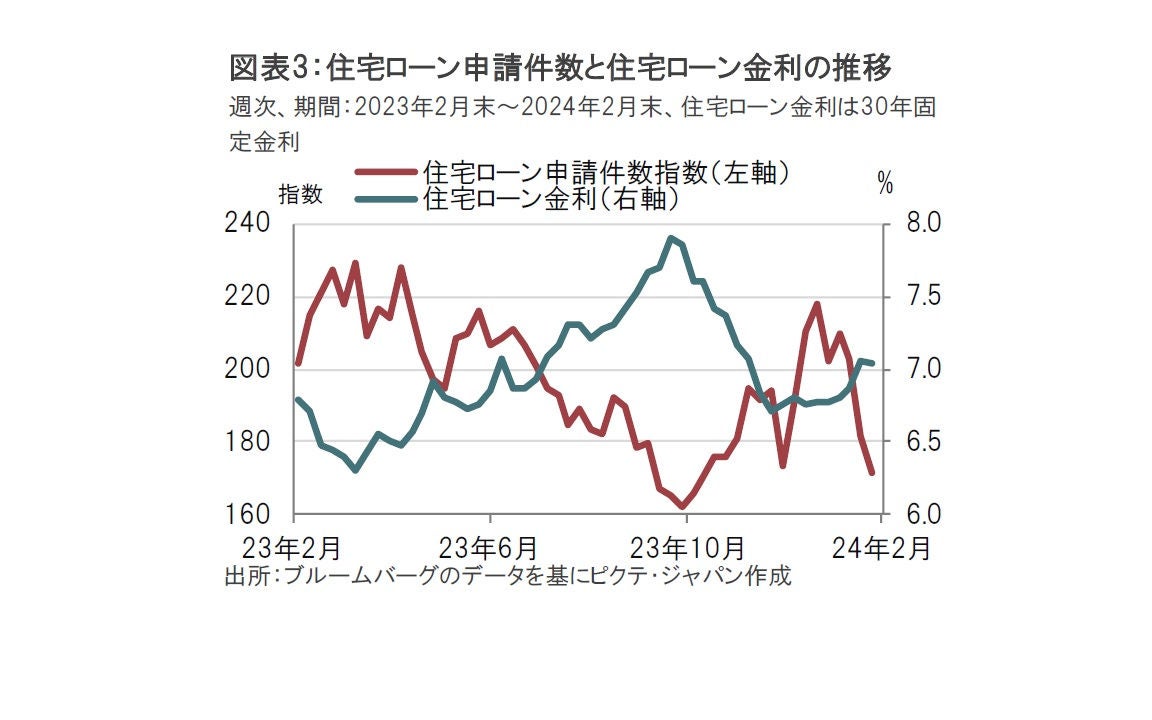

住宅市場を価格からではなく、住宅ローン申請件数から見ると、金利の影響が幾分明確になるようです(図表3参照)。米抵当銀行協会(MBA)が発表する住宅ローン申請件数(週次調査)を示す総合指数(季節調整済)は2月23日の週は171.5となり、前週比で5.6%低下しました。住宅ローン金利(30年固定)が7%を超える上昇傾向となる中、住宅ローンの申請は減少しました。過去を見ても、住宅ローン金利が上昇(低下)すると住宅ローンの申請が減少(増加)する傾向が見られます。

23年10月頃のピーク後の米国国債利回り低下に伴い住宅ローン金利は7%を下回るまで低下しました。この動きに伴い、住宅ローンの申請が増加傾向に転じました。図表2の直近の住宅価格の上昇には昨年後半の国債利回り低下に伴う住宅購入(住宅ローンの申請)増加の影響が含まれると思われます。もっとも、住宅価格は23年12月分までしか発表されておらず、年初からの住宅ローン申請件数の低下が住宅価格を押し下げるのかをFRBは慎重に見極めると思われます。

製造業のように利上げによる需要押し下げが見られる分野がある一方で個人消費には影響が少なかったとみられますが、その背景として過剰貯蓄が挙げられます。コロナ禍に消費を抑えたことや、手厚い財政支援で通常のペースを大幅に上回る貯蓄が過剰貯蓄として積み上がりました。コロナの終息に伴いFRBは利上げを推し進めましたが、過去に比べ消費抑制効果は限定的でした。この利上げ局面における個人消費の動向を振り返ると、過剰貯蓄を徐々に取り崩し、一方でクレジット(借入れ)の利用が過去平均に比べ抑えられていたと見られます。借り入れの金利が上昇しても、消費行動に影響は比較的少なかったとみています。ただし、過剰貯蓄は遅くとも夏前には底をつくとピクテでは予想しています。反対に個人消費でクレジットの利用は増えつつありますが、高金利の中、利用の伸びは抑えられる可能性があります。

利上げによる需要の抑制効果の確認には、他にも多くの要因があると見られ、少なくとも夏頃までかかるものと見込んでいます。したがってFRBが利下げを開始するのは早くて6月か7月と見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。