- Article Title

- ベージュブックと最近のタカ派発言

梅澤 利文

2024/04/18

FRBは4月17日に発表したベージュブックで、米経済活動はわずかに拡大を維持した一方で、インフレ鈍化もにおわせました。ベージュブックは次回FOMCの検討資料となりますが、最近のFOMC参加者のタカ派発言とややトーンが異なるようです。3月の米CPIショックでインフレは一時的と言えそうもないことからタカ派発言に転じたFOMC参加者ですが、時間をかけてデータを見る姿勢に変化はないと思われます。

米連邦準備制度理事会(FRB)は4月17日に地区連銀経済報告(ベージュブック)を発表し、24年2月下旬以降の米経済活動が「わずかに拡大した」と総括しました。物価の上昇率は3月発表の前回報告からほぼ横ばいで、多くの関係者はインフレが今後も鈍いペースで続くとみています。

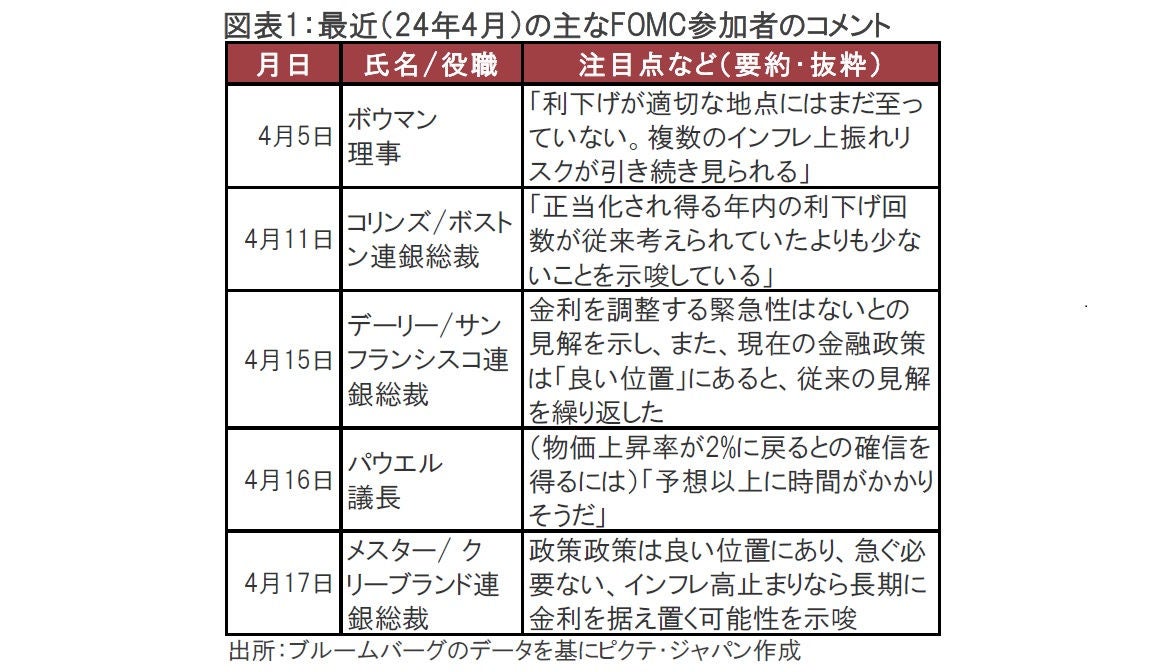

今回のベージュブックは、12地区連銀が4月8日以前に収集した情報を基にボストン連銀がまとめたものです。ベージュブックの内容は、最近の米連邦公開市場委員会(FOMC)参加者のコメントとはトーンが幾分異なるものでした(図表1参照)。

ベージュブックは次回のFOMC(4月30日-5月1日開催)の検討資料の1つです。市場やFOMC参加者のインフレに対する懸念を高めたとみられる3月の米消費者物価指数(CPI、10日発表)前の情報をもとにベージュブックが作成されていることを踏まえれば、ベージュブックのトーンがややハト派(金融緩和を選好)的で、最近のFOMC参加者のタカ派(金融引き締めを選好)発言(図表1参照)と違いがある点はある程度説明されるでしょう。

しかし、(最近の)ベージュブックにおける賃金や価格設定に関する記述からは賃金上昇圧力が緩やかとなっていることや、企業がコスト(原材料や賃金上昇分など)を価格に転嫁することが容易でないとの認識が示されています。

一方で、今回のベージュブックにおける経済活動を見ると個人消費は全般的に増加基調を維持している点が指摘されています。地区や時期により消費の強弱はあるとしても、消費の底堅さは失われてはいないようです。しかし追加利上げが求められるような消費拡大といった状況にないことも確かなようです。

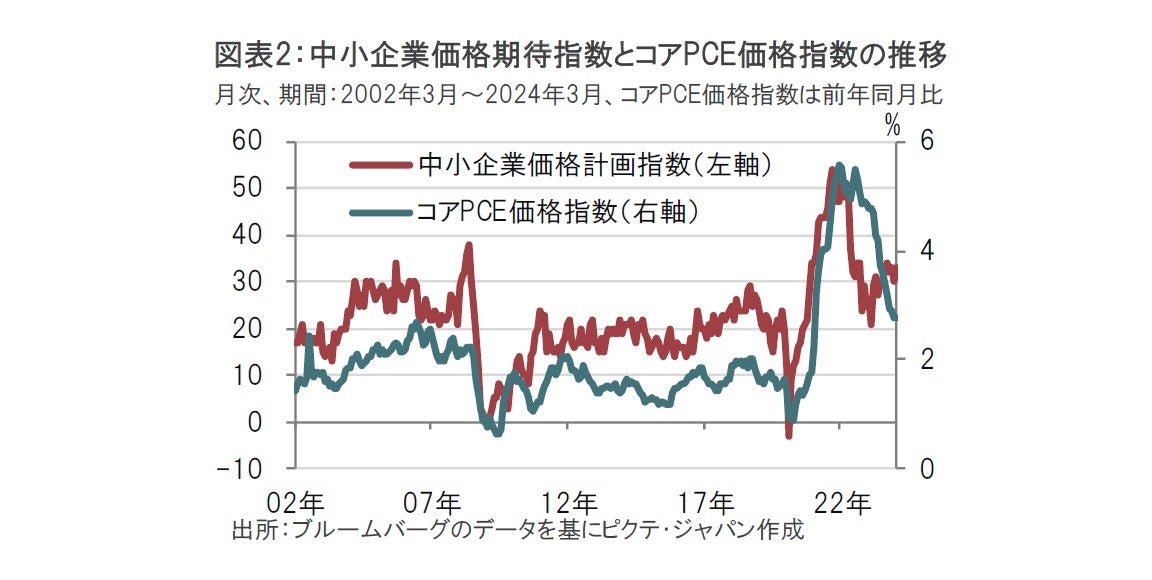

米国企業の価格設定とインフレ率の関係については、全米自営業者連盟(NFIB)が発表する中小企業価格計画指数(今後3ヵ月内に価格を「引き上げる」と「引き下げる」の差を指数化)が注目されます。同指数は3月が33と多くの中小企業が値上げを計画しています。同指数はFRBが注目するインフレ指標である個人消費支出(PCE)価格指数から変動の大きい項目を除いたコアPCE価格指数と連動する傾向が見られるため、筆者はその動きに注目していました(図表2参照)。

コアPCE価格指数、中小企業価格計画指数は22年後半から低下傾向でした。コアPCE価格指数は足元まで(ペースは緩やかながら)鈍化傾向ですが、中小企業価格計画指数は昨年半ばから上昇に転じています。賃金上昇などコスト増に見合う価格転嫁が背景とみられます。これが時間的な遅れを伴ってコアPCE価格指数を押し上げる、もしくはこれまでの鈍化のペースをさらに緩める可能性は小さくないと考えていました。

しかし、今回のベージュブックなどから、企業の価格転嫁は容易でなくなっていることが指摘されています。それでも企業は価格を引き上げ続けるのか、それともコスト削減などで対応する方向に向かうのか現段階では判断できません。データで判断するにはもう少し時間が必要です。

3月の米CPIは、サービス価格上昇(前年同月比で5.3%上昇)を伴って市場予想を上回る伸びであったことから、市場の利下げ開始時期の見通しは後ずれしました。3月月初には6月の利下げ開始が市場で織り込まれていましたが、6月利下げ開始の予想はほぼ消え去ったようです。企業の価格設定に変化の兆しがあるとはいえ、インフレ鈍化に反映するまでに6月はスケジュール的にタイトと思われます。

ただし、3月のCPIを押し上げたサービス価格の中身を見ると、主な押し上げ要因は賃料などの住居費の高止まりと自動車保険です。このうち住居費については先行性のある新規家賃契約をベースとした指数が、夏に向けて賃料が鈍化する可能性を示唆しています。

自動車保険は3月に前年同月比で約22.2%上昇しました。また自動車保険がCPI全体に占める構成割合は約2.9%と小さくはないことからCPI上昇への影響も大きくなっています。自動車保険は自動車修理の費用が高額なことや自然災害の影響などが価格高騰の背景として指摘されています。自動車保険価格がすぐに下がる見込みは低く、インフレ率の根強い押し上げ要因となりそうです。自動車に限らず保険費用は全般に高騰しているようで、先のベージュブックでも保険費用の高騰への不満が指摘されています。

ただし、サービス価格上昇が懸念されていたのはサービス産業の主なコストである賃金の上昇と裏腹であるからでした。賃金については、依然高水準ながら全体的に鈍化傾向が続いているように思われます。3月「CPIショック」の後だけに、判断はインフレ再加速に傾く傾向がありますが、長期的にインフレ動向を占ううえでは再度、賃金動向を見守る必要があるように思われます。

さしあたって、注目する指標としては4月末に発表予定の1-3月期の雇用コスト指数(ECI)と、5月月初に発表予定の4月の雇用統計が挙げられます。これらの指標で賃金動向を確認すべきと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。