- Article Title

- 4月の米CPI、年内利下げ開始予想がより明確に

梅澤 利文

2024/05/16

米国のインフレ率は1〜3月に想定を超えるペースで上昇し、インフレ再加速の懸念が広がりました。しかし、4月の米CPIは市場予想を下回り、物価への見方に変化が見られました。住居費など一部の物価項目は依然高い伸びにとどまり、鈍化のペースも緩やかです。しかし、他の多くの項目は概ね鈍化傾向です。景気に鈍化の兆しも見られる中、次の一手としての追加利上げの選択はほぼ消えたようです。

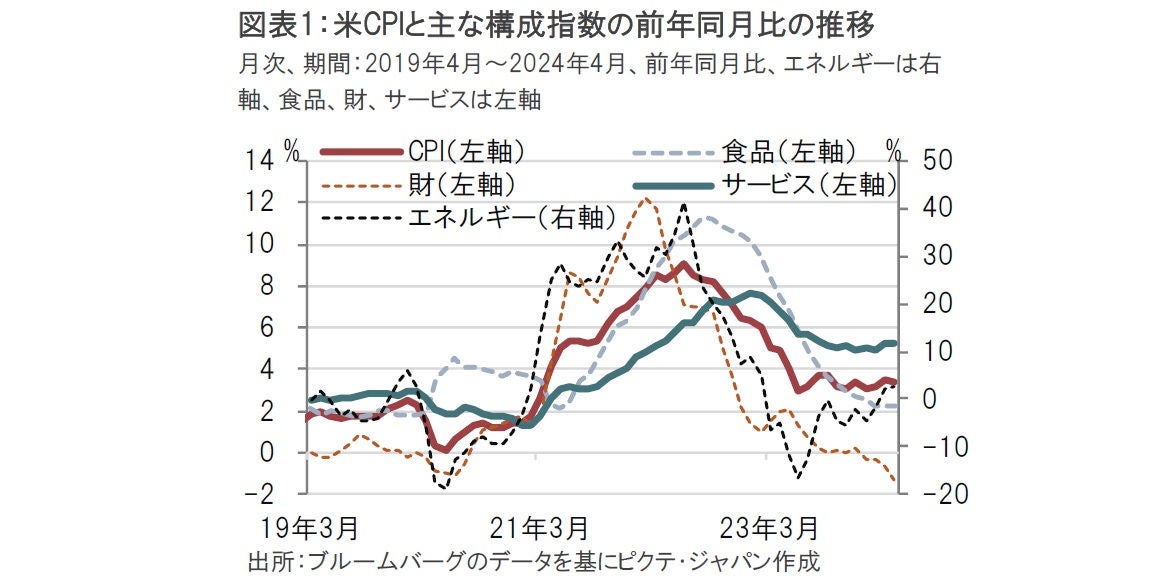

米労働省が5月15日に発表した4月の米消費者物価指数(CPI)は前年同月比で3.4%上昇と、市場予想通りながら、前月の3.5%上昇から鈍化しました(図表1参照)。変動が大きいエネルギーと食品を除いたコアCPIは前年同月比で3.6%上昇と、前月の3.8%上昇を下回りました。足元の変化を示すコアCPIは前月比の伸びは0.3%上昇し、前月の0.4%上昇を下回りました。

内訳をみるとモノの価格(財価格)は1.3%下落し、指数構成割合で全体の6割強を占めるサービス価格は4月が前年同月比で5.3%上昇と、前月を下回りました。一方で、エネルギー価格は2.6%上昇と、前月の2.1%上昇を上回りました。

4月の米CPIは今年1月から3月のCPIを受け台頭したインフレ率の再上昇懸念を後退させたと見られます。市場の一部にあった追加利上げ観測はほとんど消えたものと思われます。

もっとも、インフレ鈍化のペースが目立って速まったわけでもなく、さらなるインフレ率の低下には何点か確認する項目も残されています。米連邦準備制度理事会(FRB)は「忍耐強く」利下げ開始を待つ姿勢をしばらく続ける可能性が高いと見ています。

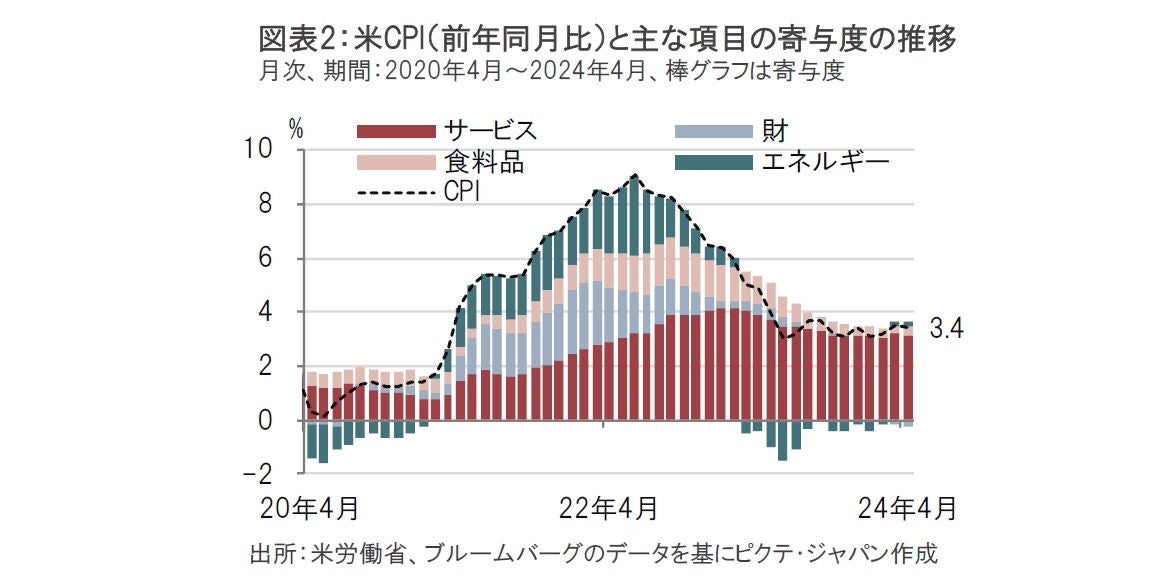

4月の米CPIは前年同月比で3.4%上昇しました。この物価の伸びの構成をエネルギー、食料品、財、及びサービスの各項目に分類し、各項目の寄与度でみると、物価の伸びはほぼサービス価格で説明されています(図表2参照)。

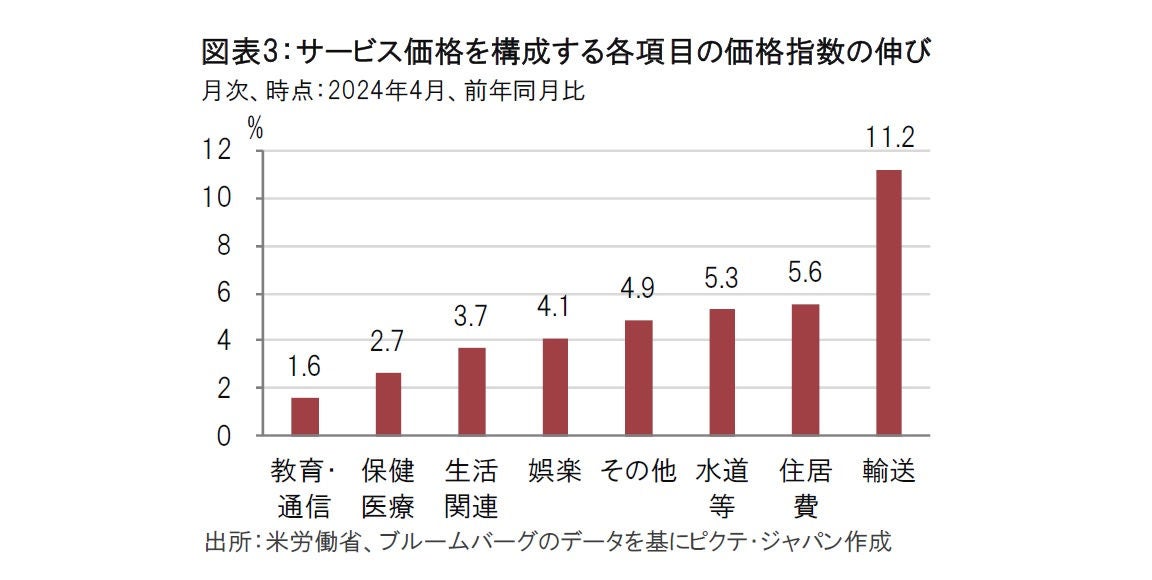

サービス価格を構成する主な項目について、4月の伸びを見ると(図表3参照)、輸送が11.2%上昇と突出し、主に賃料や帰属家賃(自宅を家賃換算した賃料)で構成される住居費が続きます。サービス価格は4月の伸びは5.3%であったことから、輸送と住居費が全体の伸びを上回っていたことになります。

サービス価格の各項目の中で、1年前と比べ上昇しているのは輸送と保健・医療です。保険・医療については、昨年健康保険料が大幅に低下していたという特殊要因が影響したと見られます。

輸送には公共輸送サービスや自動車保険などの価格が含まれます。公共輸送は航空運賃などの下落を反映して前年同月比マイナスとなっています。しかし、自動車保険料が前年同月比で22.6%上昇し、自動車修理が7.6%と高い伸びであったことなどが輸送価格全体を押し上げました。自動車保険の高さの背景はコロナ禍後の利用の増加や部品が高度化した自動車修理費の高騰など様々ですが、特定の部門によるサービス価格押し上げは恐らく持続性に乏しいと思います。

典型的な「サービス」である娯楽や引っ越しなどを含む生活関連は1年前に比べ価格の鈍化傾向が明確です。多くのサービス項目も人件費は4月の雇用統計の平均時給の低い伸びから判断して、上昇圧力は弱まっているようです。

ただし、住居費は1年前に比べれば伸びは鈍化していますが、依然高水準であることと、鈍化のペースが遅い点が気がかりです。帰属家賃も含め住居費の動きを示す賃料は通常、住宅市場の動向を反映する傾向があります。住宅価格が下がれば賃料が低下するというイメージです。住宅ローン金利上昇による住宅取引の落ち込みで、新規契約賃料はデータなどで低下が確認されます。しかし、既存の契約賃料は、住宅取引が活発でなく売り物がでないため住宅価格が下がりにくいという(珍しい)現象を受け、鈍化が遅いと見られます。既存家賃も、時が経てばより明確な鈍化に転じると思われますが、FRBはもう少し様子を見るかもしれません。しかし、高金利の景気動向などへの影響を考えると、長期にわたり賃料の鈍化を待ち続ける可能性も低いようにも思われます。

なお、米労働省は声明文で、4月のCPIの前月からの伸びの約7割が住居費とガソリン(エネルギー)で占められたと述べています。ガソリン価格は4月に前月比2.8%上昇しました。同じくエネルギー価格を構成する電力が0.1%減、ガスが2.9%減となる中、ガソリン価格が上昇をけん引し、エネルギー全体では1.1%上昇しました。

住居費がCPI指数に占める構成割合は36.2%です。ガソリンは3.5%で、住居費とガソリンを合計した4割程度が、CPI全体の伸びの7割を動かしたことになります。住居費は先に述べた住宅市場の特殊要因の影響で鈍い動きです。ガソリンは中東情勢悪化などによる原油価格上昇が価格を押し上げたと見られます。住居費やガソリンの押し上げ要因に政策金利だけで対応するのは荷が重いようにも思われます。一方、最近は、高水準の政策金利を受け消費に陰りも見られます。利下げを極端に遅らせた場合の景気悪化リスクも徐々に無視できなくなりそうです。筆者は、利下げ開始時期の予想について9月をメインシナリオとしています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。