- Article Title

- 英国、反対、反対、そして反対

梅澤 利文

2019/03/29

実施そのものが危ぶまれていたメイ政権とEUの離脱協定案の3回目の採決実施が表明されました。メイ首相は可決されれば辞職する意向を表明しており、退陣を賭けて可決を迫る構えです。ただ、現時点の報道では、閣外協力の関係にある民主統一党(DUP)が反対を表明するなど採決の可決は不透明です。

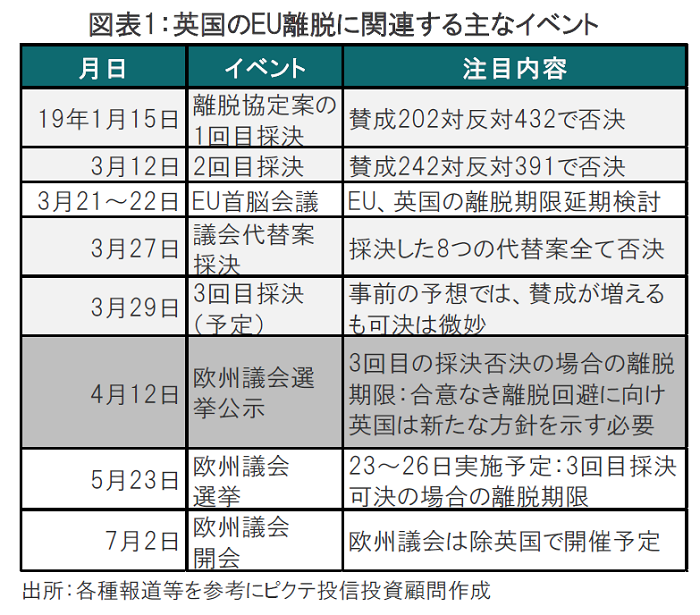

英国政府は2019年3月28日、欧州連合(EU)からの離脱案を29日の議会下院で採決することを表明しました。離脱案はこれまでに2回、否決されています(図表1参照)。英国下院のバーコウ議長は、離脱案を再度採決にかける場合は、すでに否決された案と比べて異なる内容でなくてはならないと否定的でしたが、3回目の採決を受け入れました。

なお、3回目の採決では、離脱後の英国とEUの友好関係の維持をうたった「政治宣言」を切り離し、離脱条件を定めた離脱協定の本体を採決します。

実施そのものが危ぶまれていたメイ政権とEUの離脱協定案の3回目の採決実施が表明されました。メイ首相は可決されれば辞職する意向を表明しており、退陣を賭けて可決を迫る構えですが、現時点の報道では、閣外協力の関係にある民主統一党(DUP)が反対を表明するなど、採決の可決は不透明です。以下では最初に今後の流れを振り返ります。

今回の採決でEUと合意した離脱案が可決されれば、離脱期限を5月22日(欧州議会選挙前日、図表1参照)として、必要な手続きを期限までに進める展開となります。

否決された場合は、4月12日を期限に設定し、英国は今後の方針を示す必要があり、EU側が受け入れれば(恐らく)、1年程度の長期の離脱期限延期となることが見込まれる一方、方針が定まらなければ、最悪の場合、合意なき離脱となる可能性もあると見られます。

次に採決の見通しですが、不透明と思われます。3回目の採決を実施するために政治宣言を切り離すという離れ業を繰り出しましたが、裏を返せば協定部分に目に見える変更をすることができなかったからで、実質的に同じ内容で採決が可決するのか疑問です。DUPや野党(労働党)は反対を表明していることから今回も可決が危ぶまれています。

ただ、過去の採決で反対の立場であった離脱強硬派の中には、他の選択肢に比べ消去法的にメイ首相の協定案に理解を示す動きも一部に見られるため、賛成と反対の差が縮まる動きは想定されますが、可決までは微妙です。

なお、採決の機会は議会にも与えられ、EU離脱を巡って再国民投票や関税同盟への残留など8つの選択の採決が実施されましたが、全て反対となりました。議会が自由な選択肢を与えられても、一つにまとまる案が無いことが露呈しました。8つの代替案は否定されましたが、最も賛否が拮抗していたのが関税同盟への残留でした。仮に29日の3回目の採決が否決され、来月12日までに新たな方針を示す場合に参照される可能性は考えられます。ただし、関税同盟への残留はEUから見るといいとこ取りと批判される懸念はあります。同様に賛否が拮抗していたのは再国民投票ですが、この場合長期の離脱期限延期が必要と見られます。

協定案を巡り、採決などで反対、反対が続いていますが、英国のEU離脱プロセスがここまで混迷する背景が露呈している面も見られます。EUとは合意できても英国国内で受け入れに手間取っている離脱協定案に固執するメイ首相、ひとつにまとまる選択肢を示すことが出来ない議会は共に問題がありそうです。さらに、EUと将来を歩むことに反対する離脱強硬派ですが、離脱した後の英国の成長モデルを描ききれていないことが事態を複雑にしている印象です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。