- Article Title

- 日銀:利上げの是非について適切に判断したい

梅澤 利文

2025/12/03

日銀の植田総裁は12月1日の名古屋での挨拶で、12月18日〜19日の金融政策決定会合における利上げの可能性を示唆した。市場で利上げ織り込みが進んだ。植田総裁発言の注目点は、不確実性の低下、円安の影響、賃金動向などで、特に円安と賃金上昇は踏み込んだ内容だった。植田総裁は利上げが金融緩和の調整であることも強調しており、12月会合での利上げの可能性は高いとみられる。

日銀の植田総裁は12月1日、名古屋市で挨拶(講演)し、その後会見を行った。植田総裁は講演で、利上げをしても「まだ緩和的な状況だ」との認識を示した。12月18日〜19日に開催される金融政策決定会合(会合)について、植田総裁は「利上げの是非について適切に判断したい」と発言した。前回の利上げとなる1月会合の前には、植田総裁と氷見野良三副総裁が、「利上げを行うかどうか議論し、判断したい」と同様の表現を用いていた。

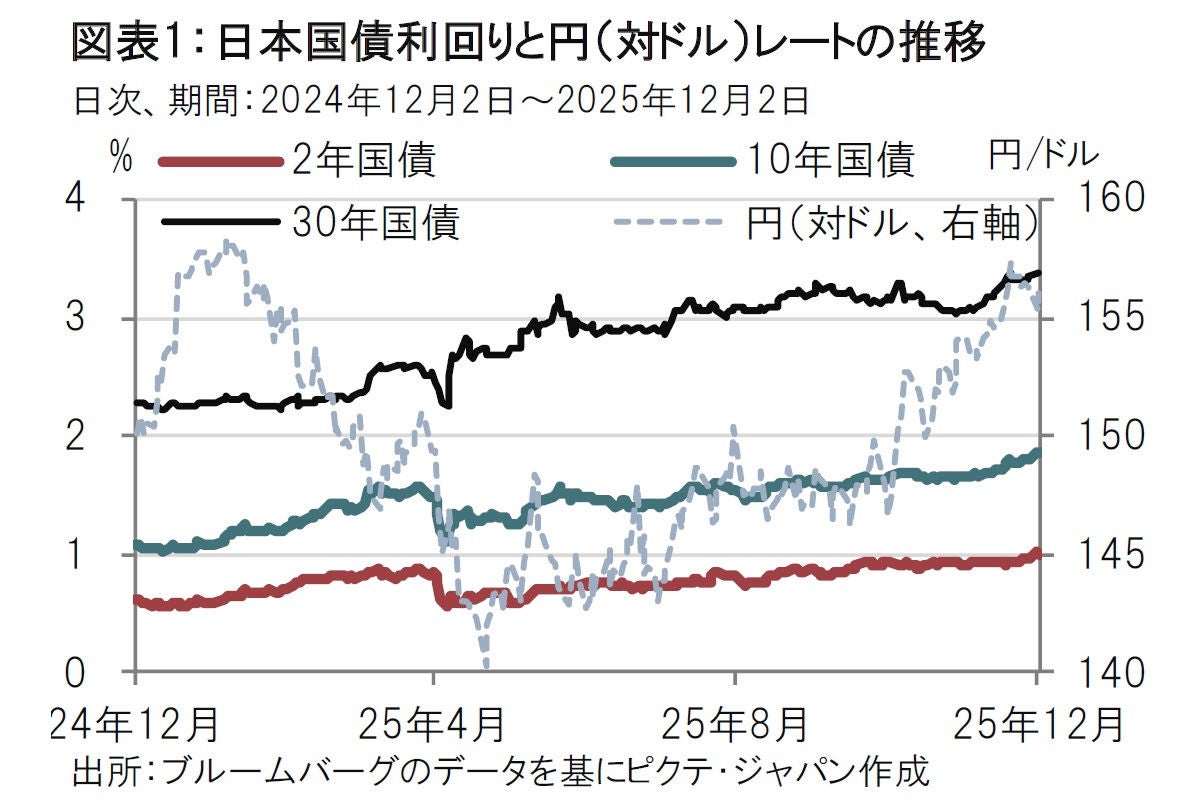

植田総裁の発言を受け、市場では国債利回りが上昇し、10年国債利回りは1.85%前後、2年国債は1%前後での取引となった(図表1参照)。為替市場では変動はあるも円高・ドル安方向となった。

今回の植田総裁の挨拶は、12月に日銀会合を前に注目度が高かった。事前の注目は、12月会合において追加利上げの地ならしが行われるかどうかに集まっていたと思われる。しかし、発言を振り返ると、ほぼ利上げ示唆に等しい内容だった。

市場が織り込む利上げ確率は11月半ばには2割を下回っていたが、11月20日の小枝審議委員の講演や、増審議委員の新聞インタビューのややタカ派(金融引き締めを選好)発言を受け高まった利上げ期待が高まりつつあった。植田総裁の発言は市場における利上げの確度を高め、足元の利上げ織り込み確率は8割程度となった。

植田総裁の発言で注目されたのは①不確実性の低下、②円安の影響、③賃金動向、となろう。

①はトランプ政権の関税政策による景気下押し(不確実性)懸念は低下したと述べている。通商交渉は合意に達したこと、関税コストの価格転嫁が緩やかなこと、AIという成長ドライバーが投資を拡大させていることが主な背景だ。国際通貨基金(IMF)などの米国経済見通しも改善傾向という点を植田総裁は指摘している。①が利上げを妨げることはなさそうだ。

②について、植田総裁は物価の現状と先行きについて述べる中で、「過去と比べると、為替の変動が物価に影響を及ぼしやすくなっていることや、そうした動きが、予想物価上昇率の変化を通じて基調的な物価上昇率に影響する可能性があることに留意が必要」と発言した。為替の影響が、日銀が物価動向をみるうえでの一丁目一番地ともいうべき基調的な物価上昇率に影響する可能性を指摘した意義は大きい。暗に円安も利上げを支持する要因となりえることを示唆したことは、従来よりも踏み込んだ発言と思われる。

③の賃金動向も、利上げを支持する要因で、企業の積極的な賃金設定行動の継続に対する確度が高まったことを匂わせつつ、見極めの段階であると指摘した。

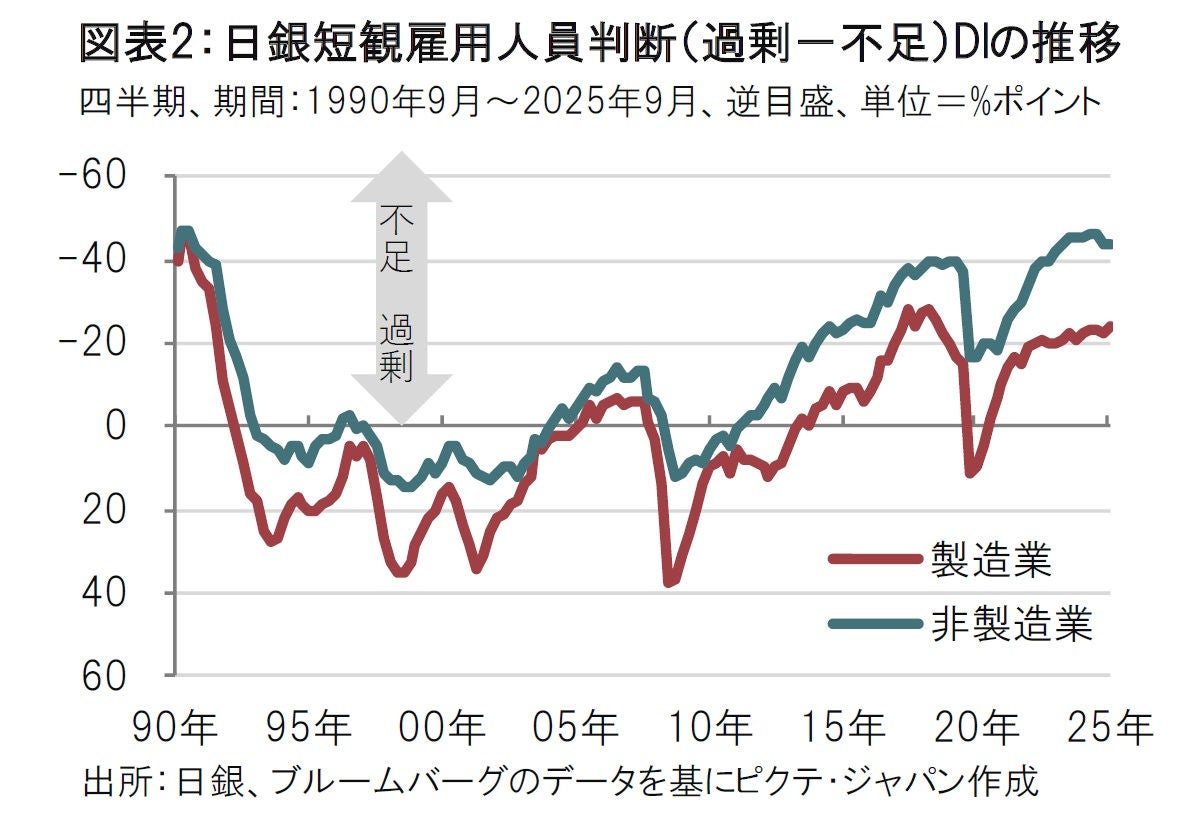

日本の労働市場の現状として、短観調査の雇用人員判断によると、人手不足感は強いと指摘している(図表2参照)。特に、非製造業の雇用人員判断DIは90年代のバブル期に匹敵する水準となっている点などを植田総裁は指摘した。

賃上げの原資となる企業収益も比較的高水準を維持していると、植田総裁は述べている。

筆者は日銀の10月会合をまとめた当レポート(今日のヘッドライン11月4日号)で、10月会合における据え置きは政治日程(高市政権発足とその後の外交日程)を踏まえた据え置きであったこと、植田総裁の会見内容はタカ派的な面もあり、政治との調整がスムースなら12月会合における利上げも選択肢と指摘した。また、特に10月の会見でのキーワードは「初動のモメンタム」とも指摘した。26年の春季労使交渉(春闘)に向け積極的な賃金設定が確認できれば、春闘の最終結果を待つ必要がないことを示唆していたと読んだからだ。

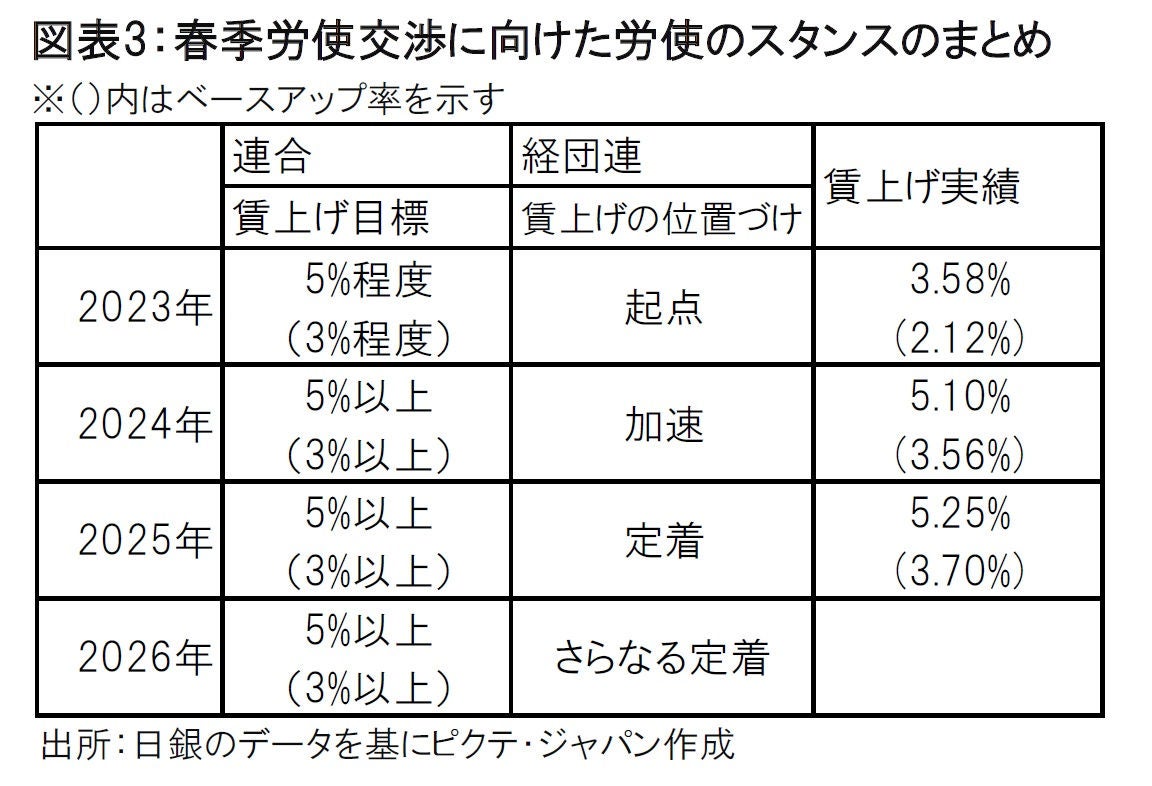

今回の名古屋での挨拶で植田総裁は労使の初動のモメンタムとして、労働側の連合は26年春闘の闘争方針で、目標賃上げ率を前年と同じ「5%以上」と指摘した(図表3参照)。経営者側も、経団連、経済同友会ともに賃上げに前向きな姿勢と認識しているようだ。加えて、日銀はヒアリング調査などを通じて、初動のモメンタムにある程度の手応えを感じているように思われる。

最後に、筆者が先月のレポートで指摘した「政治との調整」として重視たのは何かについて述べると、日銀が利上げの理由を金融引き締めでなく、金融緩和の調整に過ぎないと強調するかであった。植田総裁は今回の挨拶の中で、息の長い成長軌道に乗せるのに必要な利上げと説明している。この説明であれば、物価の抑制と経済成長で責任ある財政を目指す高市政権の政策と日銀の政策は整合的だろう。12月日銀の1週間前に米連邦公開市場委員会(FOMC)が開催されるが、そこで波乱でもない限り、日銀は12月の会合で利上げを選択する可能性が高いと、筆者はみている。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。