- Article Title

- FRBのツイスト・アンド・シャウト

梅澤 利文

2019/05/24

今回のFOMC議事要旨で、当局は政策金利について忍耐強くなれるとし、市場の利下げ観測(期待)をけん制する内容で、FOMC後のパウエル議長の会見とも整合的です。議事要旨で注目されたのはFRBの今後のバランスシート運営です。議事要旨に2つのアプローチが示されましたが、最終的にどちらのアプローチを採用するか決めあぐねているようにも見られます。

米連邦準備制度理事会(FRB)は2019年5月22日に米連邦公開市場委員会(FOMC、4月30日、5月1日開催)の議事要旨を公表しました。議事要旨には、政策金利の変更に対する金融当局の辛抱強いアプローチが「しばらくは」適切となるとの認識が示されました。

また、このところのインフレ減速は恐らく一過性のものだというパウエル議長の見解に多くの当局者が賛同していることも確認されました。FRBのパウエル議長は5月1日にFOMC後の記者会見で、金利水準が現時点で適切であり、いずれの方向にも動く強い論拠は見られないと述べています。

今回のFOMC議事要旨で、当局は政策金利について忍耐強くなれるとし、市場の利下げ観測(期待)をけん制する内容で、FOMC後のパウエル議長の会見とも整合的です。議事要旨で注目されたのはFRBの今後のバランスシート運営です。議事要旨に2つのアプローチが示されましたが、最終的にどちらのアプローチを採用するか決めあぐねているようにも見られます。

まず、政策金利については当面の間、慎重な金融政策スタンスが適当との判断で、要は当面、金利を据え置く意向と思われます。もっとも、米中通商協議の悪化懸念などを受け、最近のFOMCメンバーの発言に緩和を支持するトーンも見られますが、FRBニューヨーク連銀やアトランタ連銀などは現状維持を支持しています。

ただ、市場の期待(催促?)は年内利下げで、珍しいことではありませんが、金融当局との間に温度差がみられます。

次に、バランスシートの正常化(縮小アプローチ)を巡っては国債の年限構成を①市場の既存国債の年限構成と同等とする「中立手法」と、②保有証券の残存期間を短期化する方法が議事要旨に示されました。

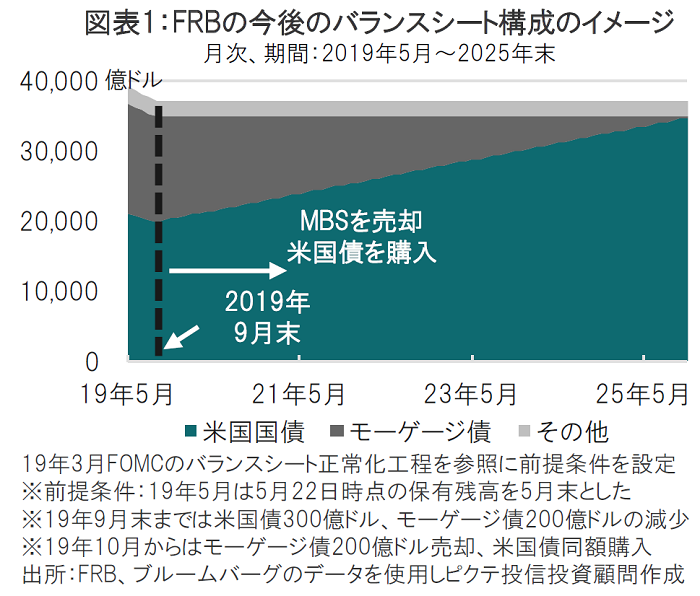

まず、FRBのバランスシートの正常化プロセスを振り返ります(図表1参照)。

図表1は、FRBのバランスシートを米国国債、住宅ローン担保証券(MBSまたはモーゲージ債)、その他(一定と仮定)に単純化し、19年9月までは、米国債、MBS共に縮小(売却)し、その後は米国債とMBSを同額売買する様子を示しています。MBSを米国債に入れ替えるにあたり、米国国債の満期構成を市場の構成にあわせる①か、短期化する②かの議論が議事要旨に示されています。②はFRBが11年にバランスシート保有国債の残存期間の長期化(ツイストオペ)に着手しましたが、反対のオペレーションを行うイメージです。

短期化しておけば、将来長期金利の引き下げが必要な局面でツイストオペの利用が期待されます。市場でも残存期間の短期化を予想もしくは期待する声があります。

しかし、短期化する期間、市場の金利上昇を抑える必要への懸念が議事要旨に指摘されています。

一方の中立化である、保有債券の残存期間構成を市場程度にするアプローチでは、バランスシートを金融政策の主役から、政策金利を金融政策運営の主要手段とするものです。議事要旨では議論の段階でまだ、どちらのアプローチにするか決めきれていない内容で、決定はまだ先のようです。

パウエル議長は過去にバランスシート調整を自動操縦と表現して市場を混乱させましたが、真意はバランスシート政策は主役でないとの意味もあったのではと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。