- Article Title

- 市場が米利下げを織り込む動き、鮮明に

梅澤 利文

2019/06/03

緊張高まる米中通商協議が、メキシコに飛び火する様相を見せたことで、景気への影響が懸念され米国債利回りや政策金利の将来の動向を反映するFF金利先物レートが低下しています。レートの低下には様々な要因がある中、今回は米連邦公開市場委員会(FOMC)主要メンバーの発言に注目しました。

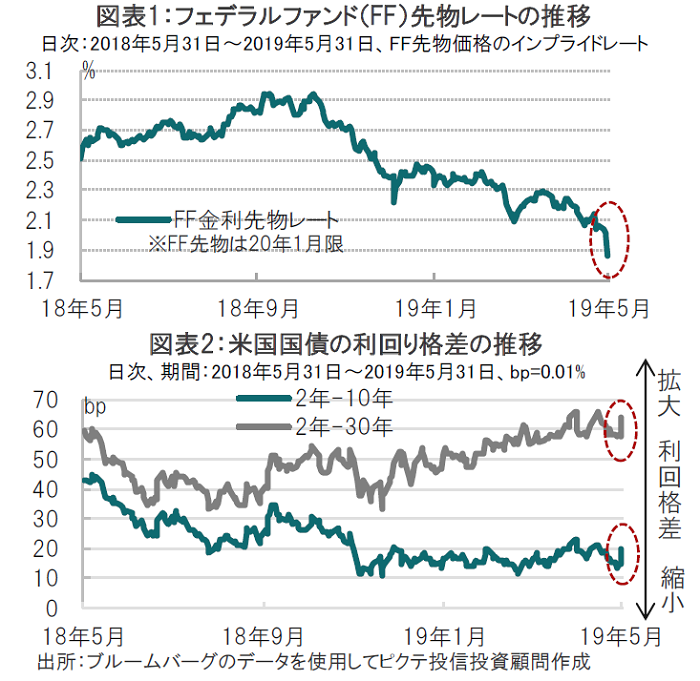

トランプ大統領がメキシコからの全輸入品への関税賦課を示唆したことや、米金融当局の発言などを背景に、米政策金利の動向を反映するフェデラルファンド(FF)金利先物が年内利下げの確信度合いを高めました(図表1参照)。

実効FF金利が2.39%程度であるのに対し、FF金利先物による今年末のインプライドレートは5月31日に1.855%となり、年末までに25bpの利下げの約2回分が織り込まれています。

緊張高まる米中通商協議が、メキシコに飛び火する様相を見せたことで、景気への影響が懸念され、株式市場は大幅に下落し、米国債利回りや政策金利の将来の動向を反映するFF金利先物レートが低下しています。このレートの低下には様々な要因がある中で、今回は米連邦公開市場委員会(FOMC)主要メンバーの発言に注目しました。

最初に注目したのは米連邦準備制度理事会(FRB)のクラリダ副議長です。30日にニューヨーク経済クラブの講演などで、景気見通しへの下振れリスクを認識すれば、一段と緩和的な金融政策を必要とする要因になるだろうといった内容を述べました。

クラリダ副議長は5月月初のインタビューでは、米国のインフレ率低下は一過性で、利下げの必要性に否定的でした。FOMC参加者の中には利下げに積極的な声もありますが、最近まで米金融政策は年内据え置きが当局の基本的なコンセンサスであっただけに、クラリダ副議長の発言が市場の反応を引き起こしたと見られます。またクラリダ副議長のFOMC内での理論的支柱としての立場も影響した可能性があります。

もう一つ注目したのはニューヨーク連銀のウィリアムズ総裁です。31日のウィリアムズ総裁の講演では、公表された原稿でも、米経済や金融政策の短期的な見通しについての発言は見られません。講演はゼロ金利制約における過去の金融政策や論文のレビューが主な内容です。それでも想像力で現在の市場環境に当てはめれば、金融緩和を示唆したとも考えられ、金融政策を反映しやすい2年セクター利回りの大幅低下による利回り格差の拡大という足元の傾向とやや異なる動きが見られました(図表2参照)。

例えば、ウィリアムズ総裁はバーナンキ元FRB議長らのペーパーを参照してデフレないし深刻な景気低迷のリスクが生じた場合には短期金利を積極的に引き下げるべきと述べています。また、ゼロ金利制約に直面する状況では中央銀行による債券購入プログラムは従来の金利による金融政策を補完できると擁護しています。

FRBはマイナス金利導入に否定的です。仮に米国が深刻な景気低迷に直面した場合、金利引き下げ余地が限られるため、利下げに消極的との見方もあります。今回のウィリアムズ総裁はマイナス金利には言及していませんし、その準備があるようには思えません。ただ、ゼロ金利制約があっても、短期金利を積極的に引き下げるべきという姿勢は、市場に響いたように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。