- Article Title

- 不思議と底堅いトルコリラ

梅澤 利文

2019/07/22

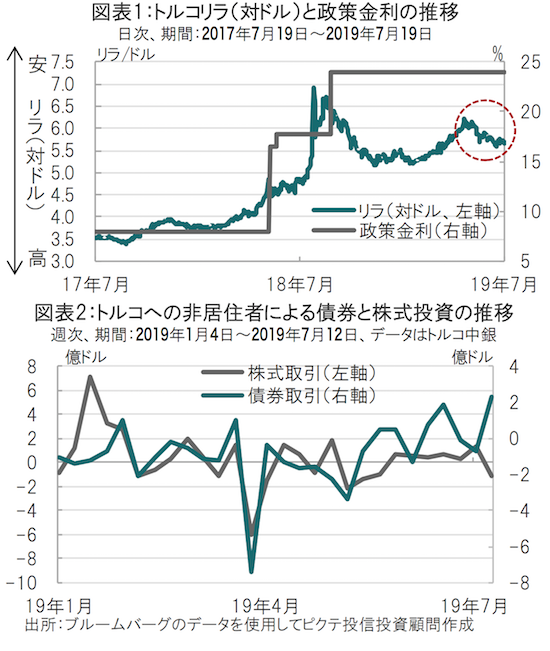

依然2桁(15%程度)の高インフレ率を懸念して、政策金利を据え置いていたトルコのチェティンカヤ中銀総裁(当時)の解任から半月程度が経過しました。後任のウイサル氏は利下げを模索すると見込まれています。利下げという金利要因に加えて、地政学リスクや信用力低下などリラの悪材料は山積みですが、市場では比較的落ち着いた動きとなっています。

フィッチ・レーティングス(フィッチ)は2019年7月12日にトルコの長期債格付け(自国通貨建て、外貨建て共に)をBB+からBB-に2段階格下げしました。

見通しは弱含み(ネガティブ)としています。引き下げの背景として、フィッチはトルコのエルドアン大統領がトルコ中央銀行のチェティンカヤ中銀総裁(当時)を7月6日に突然解任し、後任にウイサル副総裁(当時)を指名したことを挙げています。

なお、トルコ中央銀行は7月25日に金融政策決定会合を予定しています。市場では現在24.0%の政策金利が2.0%引き下げられると見込んでいます(図表1参照)。

依然2桁(15%程度)の高インフレ率を懸念して、政策金利を据え置いていたトルコのチェティンカヤ中銀総裁(当時)の解任から半月程度が経過しました。後任のウイサル氏は利下げを模索すると見込まれています。利下げという金利要因に加えて、地政学リスクや信用力低下などリラの悪材料は山積みですが、市場では比較的落ち着いた動きとなっています(図表1参照)。

トルコ大統領(政治)が、見解の異なる中央銀行総裁を解任したことだけをとっても通貨リラには悪材料と見られます。

フィッチは格下げの背景として、中央銀行の独立性が懸念されるトルコ中銀総裁の解任を挙げています。

しかしトルコリラには他にも懸念材料があります。

例えば、北大西洋条約機構(NATO)が最大の脅威とみなすロシアから、トルコがミサイル防衛システムを購入したことで、米国などは今後、場合によってはトルコに対し経済制裁を科すことが懸念されます。

欧州との関係もギクシャクしています。トルコはキプロス沖合の海域で天然ガス開発事業を行う方針ですが、キプロスはこの海域が自国の排他的経済水域(EEZ)であると主張しています。欧州連合(EU)はトルコとのハイレベル協議を停止するほか、航空協定交渉を凍結するなど対立が激化する恐れがあり、今後の動向に注意が必要です。

それでも、通貨リラは今のところ意外にも、底堅く推移しています。その理由をあえて探せば、トルコの利下げは解任でタイミングが早まる見込みですが、解任が無かったとしても、低下傾向のインフレ率を考えれば、利下げに転じていたと見られるからです。また米国との関係も、仮に制裁があったとしても、決定的な対立は回避する意向が双方に見られます。

次に、トルコへの投資を見ると、非居住者による株式市場への資金の流れは足元停滞しています(図表2参照)。しかし、トルコ債券市場への資金流入は5月以降も回復傾向です。高利回りを求める動きに当面の底堅さは感じられます。

しかし、それでも市場がやや楽観的なのは気がかりです。地政学リスクは不透明で、エルドアン大統領はトルコ中銀を全面的に改めるとも述べています。次に何が起きるのか、先行きは不透明と思われ注意が必要と見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。