- Article Title

- 豪中銀、「必要なら追加緩和」の理由

梅澤 利文

2019/10/02

今回の豪中銀の声明などの公表内容は、海外のみならず、国内景気にも一定の懸念を示していること、したがって経済成長の維持に必要な場合には追加緩和の用意があることに言及している点でハト派(金融緩和を選好)的と見ています。豪中銀ロウ総裁の声明などで指摘された以下の点に注目すると、少なくともさらに1回は利下げが実施される可能性が高まったと見ています。

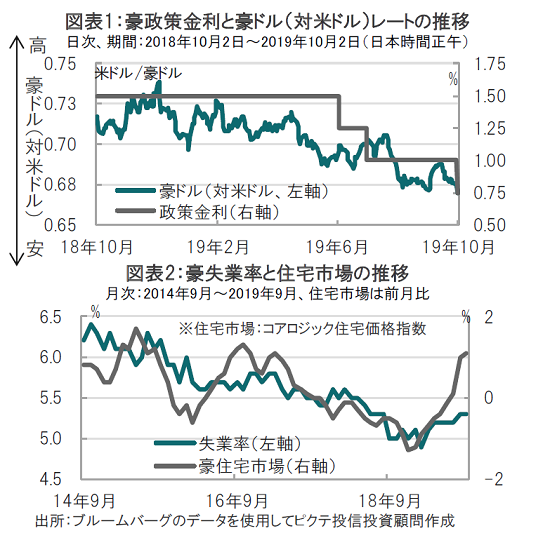

オーストラリア(豪)準備銀行(中央銀行)は2019年10月1日の金融政策決定会合で、政策金利であるオフィシャル・キャッシュレートを市場予想通り1.00%から0.75%に引き下げることを決定しました(図表1参照)。

豪中銀は声明で、米中通商交渉の影響で貿易と設備投資に影響が見られる中、世界経済は強弱両面あるものの、リスクは下方に傾いていると指摘しています。また、国内経済は可処分所得の伸び悩みが個人消費の抑制要因となる可能性に言及しています。

今回の豪中銀の声明などの公表内容は、海外のみならず、国内景気にも一定の懸念を示していること、したがって経済成長の維持に必要な場合には追加緩和の用意があることに言及している点でハト派(金融緩和を選好)的と見ています。豪中銀ロウ総裁の声明などで指摘された以下の点に注目すると、少なくともさらに1回は利下げが実施される可能性が高まったと見ています。

まず、声明で4-6月期のGDP(国内総生産)成長率が前年同期比1.4%となったことに対して期待を下回ると評価しているように、景気回復に自信が持てない印象です。

例えば、雇用市場では8月の労働参加率は66.2%と歴史的高水準ながら、一方で失業率は5.3%と、緩やかながら今年になって上昇傾向です(図表2参照)。その中で賃金上昇も緩やかと豪中銀は指摘し、家計の可処分所得も穏やかな伸びにとどまっているため、消費動向が不透明であると懸念を示しています。

なお、雇用の先行きについて、前回9月の声明に見られず、今回導入された表現として「雇用の先行指数は過去の堅調な雇用の伸びの鈍化を示唆」と述べています。雇用の先行きについて警戒感が示されました。

インフレ率は豪中銀の見通しでは20年までは2%を下回るなど前月と変わらず、利下げの抑制要因になる可能性が低いことが示唆されています。

豪経済の懸念要因であった住宅市場の下落傾向は足元上昇に転じています(図表2参照)。声明でも回復への期待が述べられていますが、それでも声明は回復がシドニーやメルボルンなどに留まっている点が指摘されています。他の地域の住宅投資は低水準で貸し出しの伸びも低調と見ています。幅広い回復に向け、金融緩和の必要性を示唆していると見られ、追加利下げの可能性があります。

なお、最後に声明では言及していませんが、9月のニュージーランドの金融政策決定会合は年内再度の利下げを示唆したと、ピクテでは見ています。豪中銀の頭の片隅に、隣国の政策動向が残っているかもしれません。

ただ、豪中銀は量的金融緩和など非伝統的政策に消極的で、米国の金融政策などの動向を確認しながら「必要なら」利下げの機会を模索するという姿勢を当面続けると見られ、豪ドルは頭の重い展開が想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。