- Article Title

- 中国全人代、毎年恒例の成長目標の公表を見送り

梅澤 利文

2020/05/25

今回の全人代での注目点は経済政策と香港政策です。成長率目標の公表見送りは市場の予想通りですが、経済政策の中身はやや消極的な印象です。一方、香港については「香港国家安全法」を制定する方針が示されました。香港で昨年デモが激化したことを踏まえて制定を目指す構えですが、香港並びに米国など国際社会からの反発は必至でその動向が注目されます。

中国の全国人民代表大会(全人代、国会に相当)は北京で2020年5月22日に開幕しました。冒頭で李克強首相は政府活動報告で、中国の20年GDP(国内総生産)成長率について数値目標の設定見送りを明らかにしました。李首相は特定の目標を設けない理由として新型コロナウイルスのパンデミック(世界的大流行)と世界経済・貿易環境に関する巨大な不確実性を挙げています。

なお、今年の全人代の閉幕は28日が予定されています。新型コロナウイルス感染拡大の影響で開催が約2ヵ月遅れたうえ、例年(約2週間)より開催期間が短縮されています。

今回の全人代での注目点は経済政策と香港政策です。成長率目標の公表見送りは市場の予想通りですが、経済政策の中身はやや消極的な印象です。一方、香港については「香港国家安全法」を制定する方針が示されました。香港で昨年デモが激化したことを踏まえて制定を目指す構えですが、香港並びに米国など国際社会からの反発は必至でその動向が注目されます。

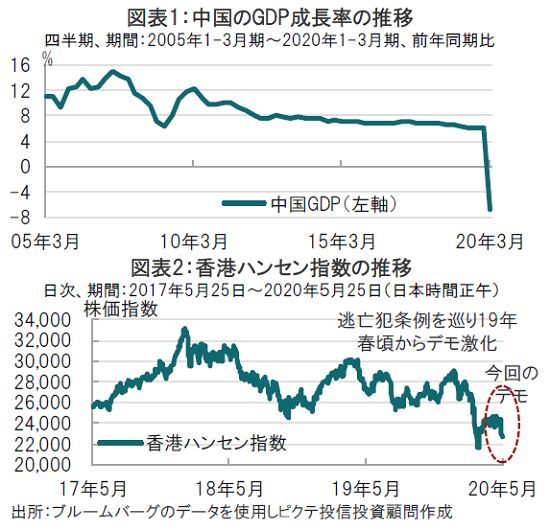

中国の20年1-3月期GDP成長率は前年同期比でマイナス6.9%でした(図表1参照)。19年通年の成長率+6.1%から大幅に減速しました。もっとも月末に公表予定の5月の製造業購買担当者景気指数(PMI)は4月に続いて50超えが予想されており、4-6月期成長率の反発は見込まれます。

ただ、全人代の経済政策からは「無理して」過去の成長目標の延長線上に(今回見送られた成長率目標を)設定する意欲は低い印象です。財政政策を見ると20年の財政赤字対GDP比率は約3.6%と前年目標の2.8%より拡大させ、また、財政赤字と特別国債で地方政府を支援し、地方政府が企業などを支える方針が示されました。しかし、財政政策の規模は対GDP比で8%台と見られ、10%を予想していた市場の期待を下回りました。一方、金融政策は預金準備率引下げ融資拡大など積極姿勢で政策の主役とみられます。

経済政策で強化されそうなのが雇用対策です。李首相の政府活動報告では貧困の解消と共に、雇用の安定を優先するとしています。なお目標の失業率は6%で、昨年の5.5%から上昇(悪化)させています。目標の後退を迫られるほど、中国の民間需要は苦しい状況と当局も認識していると見られます。

次に、香港で再びデモ拡大の原因となっている香港国家安全法についてです(図表2参照)。昨年香港では逃亡犯条例を巡りデモが激化しました。逃亡犯条例改正は香港政府が主体でした。今回の香港国家安全法は香港基本法下での制定ながら全人代で審議入りが求められるなど「中国」の主体性が強まっている印象です。昨年のデモを踏まえ、中国が治安上から対応を強めた格好ですが、香港から見れば「悪者」は中国となり、対決姿勢の動向を注視しています。

米国をはじめ国際社会からの反発も強まりそうです。特に米国はコロナ感染拡大などから対中圧力を強めている時期だけに、中国の対応は格好の攻撃材料となりそうです。このような時期に香港国家安全法の導入を急ぐ背景を知るには、より踏み込んだ情報や分析が必要ですが、中国は外から見える姿よりも、追い詰められているのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。