- Article Title

- 増大するドル建債務の落とし穴

梅澤 利文

2020/08/04

米国の外でドル建債務が増加しています。ドルは基軸通貨であり、貿易などの決済でドルが頻繁に利用されることからニーズが高いのは当然と思われます。そこで、ドル建債務の全体像を把握し、問題点などを見ていきます。

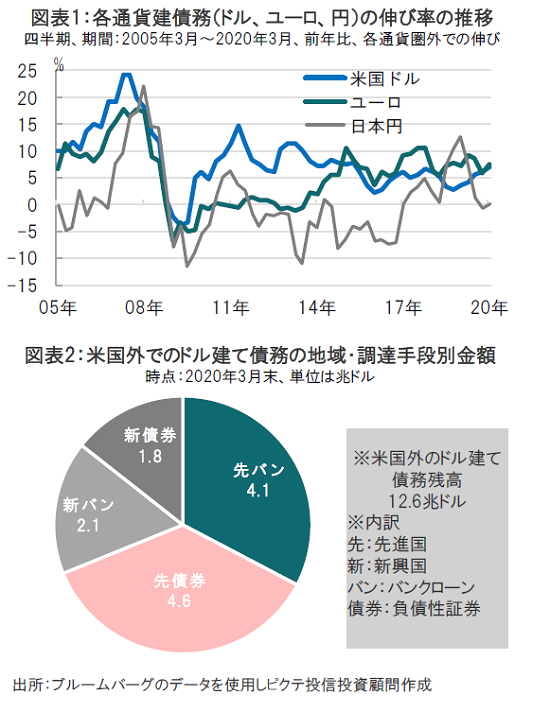

国際決済銀行(BIS)が2020年7月末に20年3月末時点におけるグローバル流動性指標についてメモを公表しました。そこで示されているのはドル建てを中心としたグローバルな債務の増加です。ドル建債務の増加率は前年比で約7%と高く、続いてユーロ建債務が6%となっています(図表1参照)

なお、伸び率でドル建の債務は他のユーロ建てや円建て債務を上回っていますが、残高でも約12.6兆ドルと他を圧倒しています(20年3月)。同時期のユーロ建債務は約4兆ドル強、日本円は0.5兆ドル程度です。

米国の外でドル建債務が増加しています。ドルは基軸通貨であり、貿易などの決済でドルが頻繁に利用されることからニーズが高いのは当然と思われます。そこで、ドル建債務の全体像を把握し、問題点などを見ていきます。

まず、ここで使用しているドル建債務の意味を再確認すると、米国以外で、非銀行の借り手に対する債務としています。図表1は同じような定義で、ドル建、ユーロ建、円建債務の伸び率の推移を示しています。ドル建ての伸びが高いことは、ドル建債務、またはドルへのニーズが高いことを示しています。

貿易の決済では、新興国同士が自国通貨で取引をするよりも、通常はドルを介在させます。例えば、インドとブラジルの貿易取引ではインドルピーとドル、ブラジルレアルとドルの取引を通じて通常決済されるとみられます。

そもそも主要新興国(中国、インド、ブラジルなど)の貿易における決済資金は8割以上がドルとなっています。

なお、欧州向けの貿易ではユーロも利用され、日本企業のユーロ圏向け輸出ではユーロ決済が多いようです。

次に、ドル建債務の利用を地域的に見ると先進国が6割弱で、新興国が3.9兆ドル(約31%)と存在感を高めています(図表2参照)。なお時点は20年3月と新型コロナウイルスの感染拡大が本格化する前で、その後の展開に注目しています。

ドル建て債務を調達する手段を債券とバンクローンに大別して見ると、概ね拮抗しています(図表2参照)。ただ先進国では債券、新興国ではバンクローンがより多く利用されています。

ドル建債務は貿易など取引の資金手当てから、債務返済の借換えまで潜在的なニーズは高いと見られます。コロナの感染による経済への影響が深刻となり、各国の銀行のドル調達に不安が高まったことに対し、米連邦準備制度理事会(FRB)はドルスワップを通じて、当初は主要中央銀行に、そして最終的には世界中の中央銀行にドルを供給しました。その効果を定量化する技能を持ち合わせていませんが、決して低くないと見ています。ただ、このような対応がいつもあると思って期待してしまってもいいものなのか、判断できかねています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。