- Article Title

- 環境変化確認編(3)<債券利回りの低下による債券リターンの低下>

2021/03/05

投資開始時の債券利回りの水準はその後の債券リターンを大きく左右します。今後のバランス運用やリスクを抑えた運用においては、債券投資環境の大きな変化を踏まえた対応が必要となります。

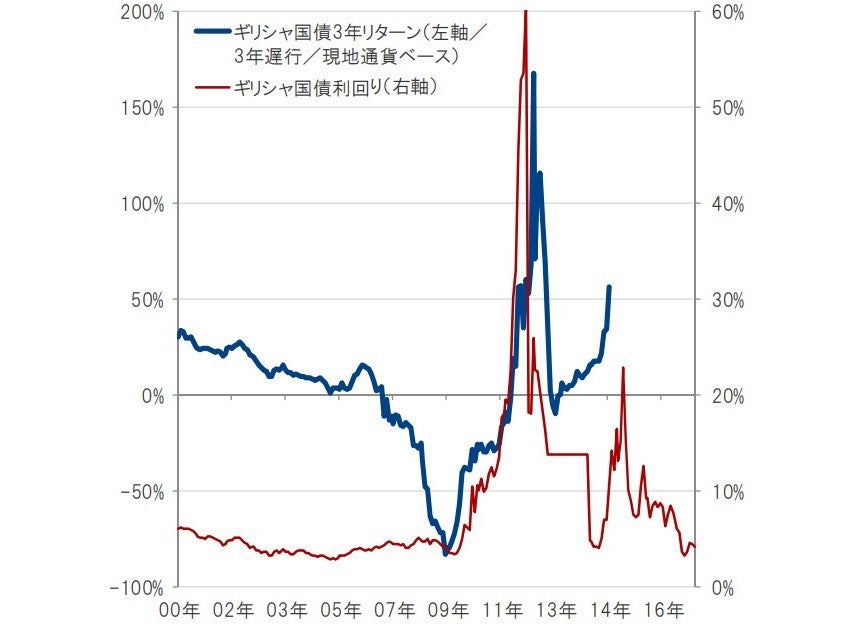

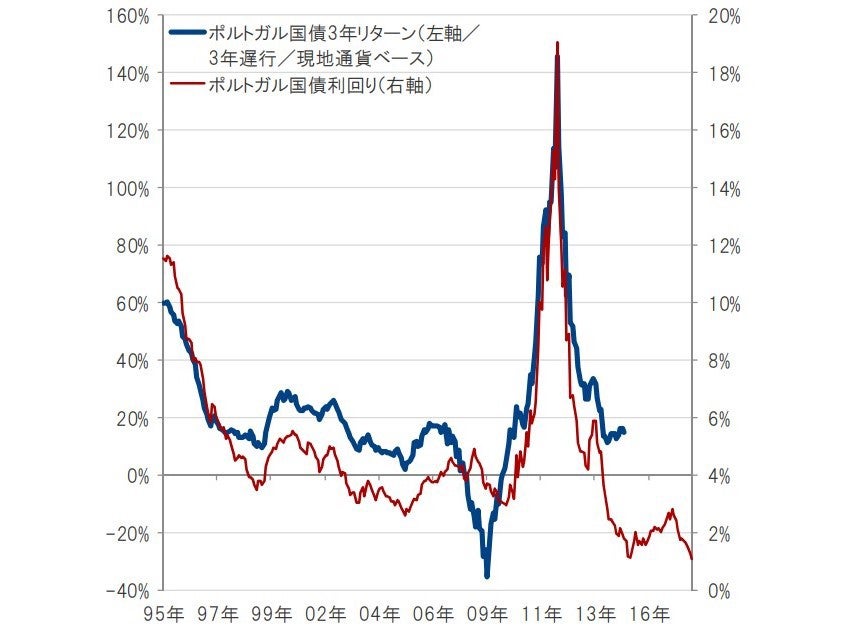

欧州債務危機を挟んだギリシャ国債とポルトガル国債の状 況を振り返ってみましょう。図表1はギリシャ国債で、赤い折 れ線グラフが国債利回り、青い折れ線は3年遅行させた3年 リターンです。 赤い折れ線が高い時、つまり利回りが高い時には青い折れ 線が表すその後3年間のリターンも高く、更に、利回りが低下 する局面ではリターンがより大きくなっています。一方、利回 りが低い時はその後3年のリターンが低く、更に利回りが上昇 する局面ではリターンがより小さくなっています。 図表2はポルトガル国債ですが、図表1のギリシャ国債と比較 すれば変動幅は小さいですが、それでも低利回り時に投資 開始し、その後、急激な利回り上昇があった場合、リターン は大きなマイナスとなっていることがわかります。

図表1:ギリシャ国債利回りと3年リターンの推移(期間:2000年~2017年)

図表2:ポルトガル国債利回りと3年リターンの推移(期間:1995年~ 2017年)

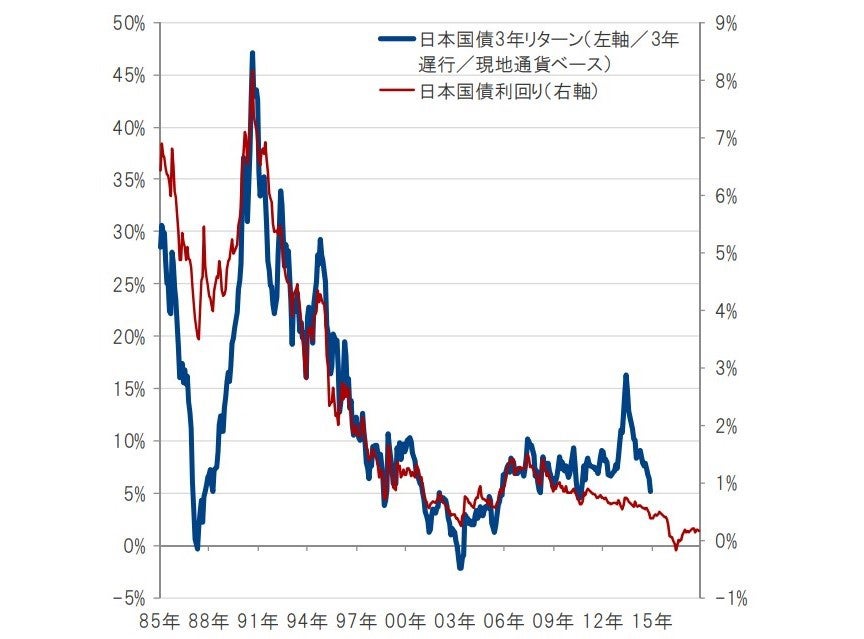

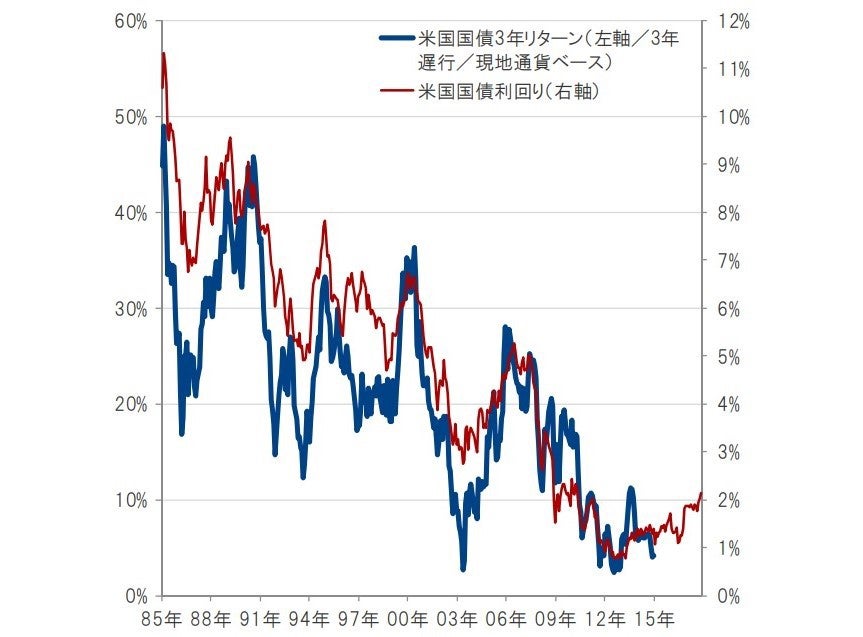

図表3は日本国債、図表4は米国債の利回りと3年遅行の3 年リターンの推移を表したグラフです。日本国債も米国債 も時の経過とともに波を打ちながらリターンが低下してきて いることがわかります。 これは、過去、得られてきたクーポン収入が減少し、利回り 低下余地も限定的であり、将来の金利上昇に対して脆弱 な状況であるということを示唆しているように思われます。

今後のバランス運用やリスクを抑えた運用においては、債 券投資環境の大きな変化を踏まえた対応が必要となりま す。債券利回りが低い水準で債券投資を開始し、その後 の債券利回りが上昇するとリターン低下を余儀なくされま す。 これまでは債券の組入比率を高めることでリスクを抑えると いう手法が多く使われてきましたが、今後は債券の組入れ 比率を高める以外の手法でリスクを抑えるアプローチが必 要になってくると考えられます。

図表3:日本国債利回りと3年リターンの推移 (期間: 1985年~2017年)

図表4:米国国債利回りと3年リターンの推移 (期間: 1985年~2017年)

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2021/02/05

|

タイトル 実践的基礎知識 環境変化確認編(1)<運用の必要性の高まり> | タグ |

|

日付

2021/02/19

|

タイトル 実践的基礎知識 環境変化確認編(2)<債券利回りの低下> | タグ |

|

日付

2021/03/19

|

タイトル 実践的基礎知識 環境変化確認編(4)<通貨建てによって異なる各資産間の相関> | タグ |

|

日付

2021/04/02

|

タイトル 実践的基礎知識 環境変化確認編(5)<各資産間の相関の変遷> | タグ |

|

日付

2021/04/16

|

タイトル 実践的基礎知識 環境変化確認編(6)<各資産のリスク・リターン特性とその変化> | タグ |

|

日付

2021/04/30

|

タイトル 実践的基礎知識 環境変化確認編(7)<流動性リスク> | タグ |

|

日付

2021/05/14

|

タイトル 実践的基礎知識 環境変化確認編(8)<ボラティリティの低さが示すもの> | タグ |