- Article Title

- 実践的基礎知識 決算書の読み方編(1)<決算書とは?>

2021/10/15

決算書は会社の経営状況を、様々な関係者に報告するための報告書です。決算書は簿記というルールに基づいて作成されており、どこに何の数字を載せるか、どの順番で書くか等、読み手が読みやすいように工夫されています。決算書のうち代表的な3つは「財務三表」(貸借対照表、損益計算書、キャッシュフロー計算書)と呼ばれており、組み合わせて見ることで事業・商売がうまくいってるのか(収益性)、財務や資金繰りは大丈夫なのか(安全性)、資産運用提案の余地はあるか(投資可否)等が分かります。

決算書は会社の経営状況を、様々な関係者に報告するための報告書です。会社の経営状況を報告する相手としては、オーナーである株主や、これからオーナーになろうか検討している投資家、融資をしている銀行、税金を徴収する税務署などがあります。

もし自分がお金を出して作った会社を人に任せていたら、定期的に会社の経営状況を報告してもらいたいはずです。決算書を見れば、いくら儲けたのか、会社の資産と借金はいくらあるのか、現金の出入りはどうなっているのか等が分かります。

複数の会社に投資している場合などでは、各社がバラバラのフォーマットで決算書を作成していると内容把握や比較が難しくなります。また、共通のルールがないと、どこに何の数字が載っているのかも分かりません。そこで簿記という各社共通の決算書作成ルールがあります。決算書はこのルールに基づいて作成されており、どこに何の数字を載せるか、どの順番で書くか等、読み手が読みやすいように工夫されています。

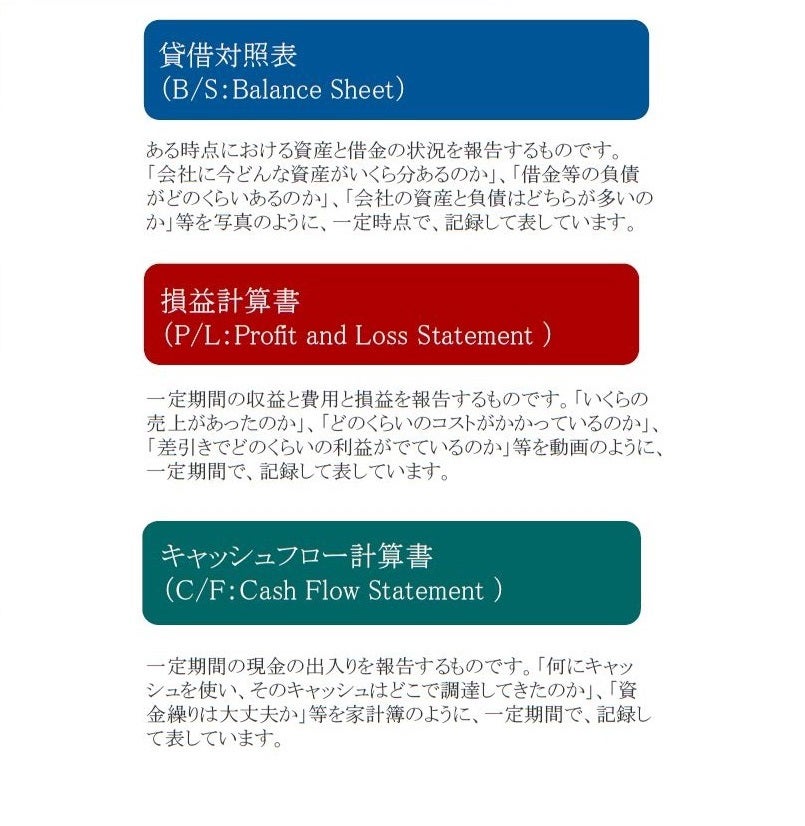

図表1:財務三表

決算書のうち代表的な3つ「財務三表」(貸借対照表、損益計算書、キャッシュフロー計算書)を解説いたしました(図表1)。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2021/10/29

|

タイトル 実践的基礎知識 決算書の読み方編(2)<貸借対照表①> | タグ |

|

日付

2021/11/12

|

タイトル 実践的基礎知識 決算書の読み方編(3)<貸借対照表②> | タグ |

|

日付

2021/11/26

|

タイトル 実践的基礎知識 決算書の読み方編(4)<損益計算書①> | タグ |

|

日付

2021/12/10

|

タイトル 実践的基礎知識 決算書の読み方編(5)<損益計算書 ②> | タグ |

|

日付

2021/12/24

|

タイトル 実践的基礎知識 決算書の読み方編(6) <キャッシュフロー計算書①> | タグ |

|

日付

2022/01/07

|

タイトル 実践的基礎知識 決算書の読み方編(7)<収益性分析> | タグ |

|

日付

2022/01/21

|

タイトル 実践的基礎知識 決算書の読み方編(8) 安全性分析 | タグ |

|

日付

2022/02/04

|

タイトル 実践的基礎知識 決算書の読み方編(9)<投資可否分析①> | タグ |

|

日付

2022/02/18

|

タイトル 実践的基礎知識 決算書の読み方編( 10 )<投資可否分析②> | タグ |