- Article Title

- 実践的基礎知識 決算書の読み方編(5) <損益計算書②>

2021/12/10

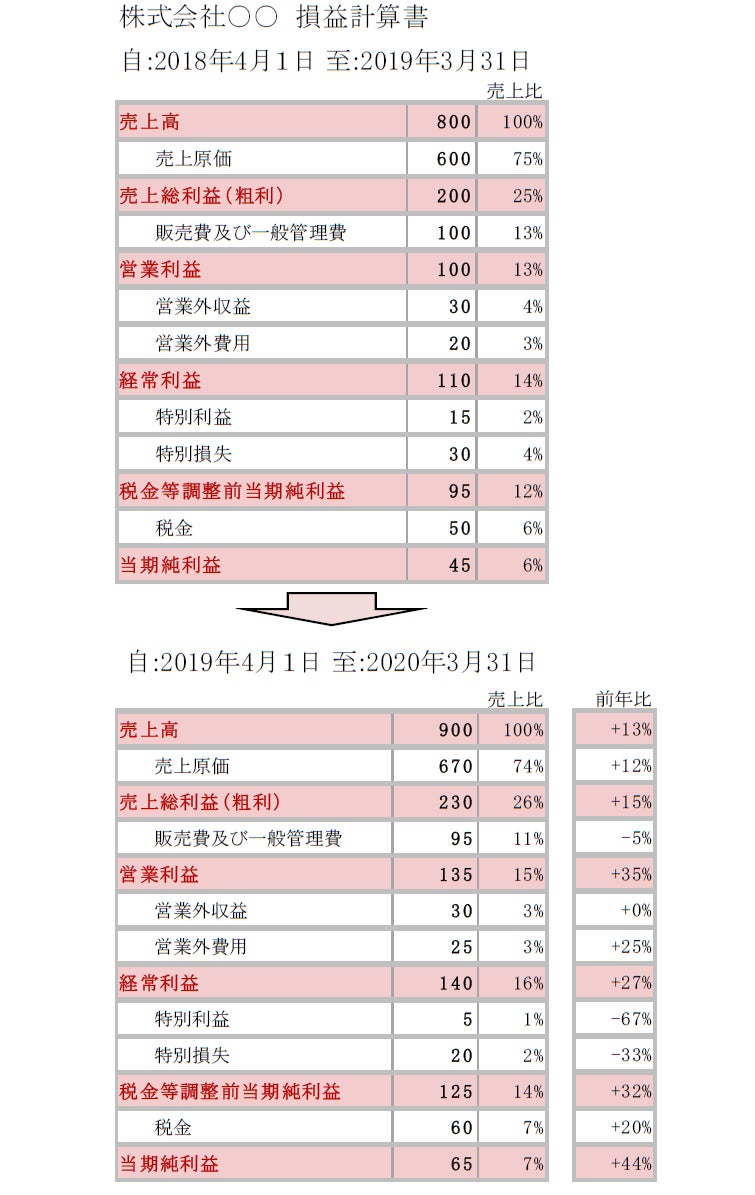

損益計算書(P/L:Profit and Loss Statement)は、その企業における一定期間の収益性、成長性などの経営成績を示す決算書です。業種によって、収益性に特徴があるので他社比較が重要で、また、成長性を見る上では、前年比等過去との比較が必要になります。損益決算書のチェックポイントを見ていきましょう。

①売上高・各利益

売上高と各利益が前年比、前期比で増加していると理想的です。売上が増えることを増収、利益が増えることを増益と言います。前年比・前期比の変化率も計算してみましょう。

②売上高総利益率(粗利益率)=売上総利益÷売上高

卸売業では10~20%程度、小売業では20~30%程度、製造業では50~60%程度、飲食業では50~60%程度と言われています。この数字は商売の基本構造であり、新規事業を始めたり、不採算事業の取り止め等をしない限り大きく変化しません。

③売上高営業利益率=営業利益÷売上高

売上高経常利益率=経常利益÷売上高

売上高営業利益率は売上高に対する営業利益(粗利から販売費、一般管理費等商売に必要な付随費用を差し引いた利益)の割合、売上高経常利益率は売上高に対する経常利益(営業利益から営業外収益・費用など会社運営に必要な費用を差し引いた利益)の割合です。収益性、成長性を見る指標となりますので、過去や他社との比較が大切です。

④売上高当期純利益率=当期純利益÷売上高

売上高に対する最終的な利益、当期純利益の割合です。当期純利益の段階ですと、企業の通常の経営活動とは直接関わりのない、その期だけ特別な要因によって発生した特別損益が含まれますので注意が必要です。例えば、不動産等の固定資産売却損益、債務免除益等が挙げられます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2021/10/15

|

タイトル 実践的基礎知識 決算書の読み方編(1)<決算書とは?> | タグ |

|

日付

2021/10/29

|

タイトル 実践的基礎知識 決算書の読み方編(2)<貸借対照表①> | タグ |

|

日付

2021/11/12

|

タイトル 実践的基礎知識 決算書の読み方編(3)<貸借対照表②> | タグ |

|

日付

2021/11/26

|

タイトル 実践的基礎知識 決算書の読み方編(4)<損益計算書①> | タグ |

|

日付

2021/12/24

|

タイトル 実践的基礎知識 決算書の読み方編(6) <キャッシュフロー計算書①> | タグ |

|

日付

2022/01/07

|

タイトル 実践的基礎知識 決算書の読み方編(7)<収益性分析> | タグ |

|

日付

2022/01/21

|

タイトル 実践的基礎知識 決算書の読み方編(8) 安全性分析 | タグ |

|

日付

2022/02/04

|

タイトル 実践的基礎知識 決算書の読み方編(9)<投資可否分析①> | タグ |

|

日付

2022/02/18

|

タイトル 実践的基礎知識 決算書の読み方編( 10 )<投資可否分析②> | タグ |