- Article Title

- 実践的基礎知識 決算書の読み方編(9)< 投資可否分析①>

2022/02/04

財務諸表を分析することで、その会社が資産運用をしているのか、運用提案の余地があるのかについて、ある程度把握することができます。今回は、財務諸表分析に基づく運用提案の全体像について解説します。

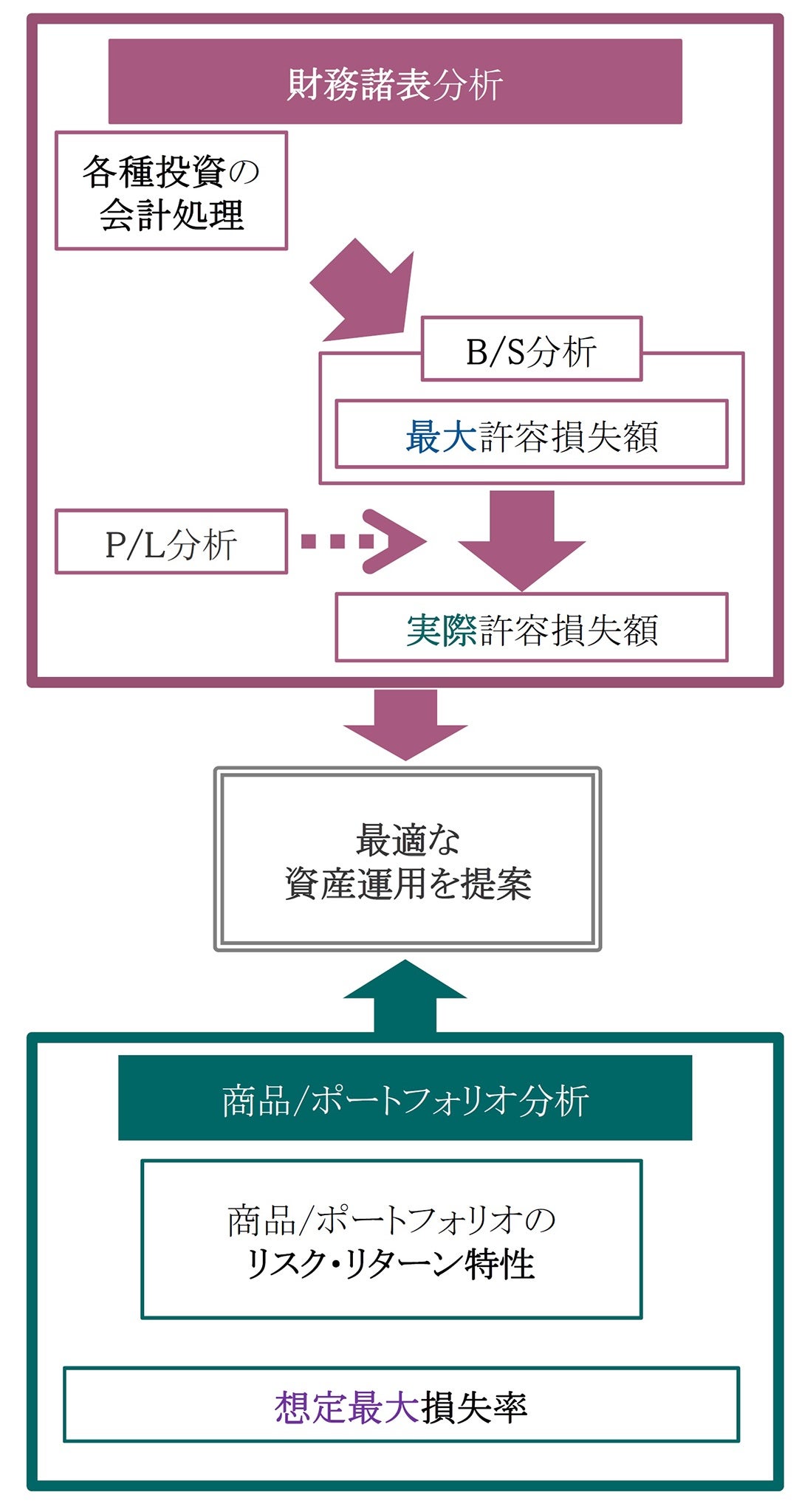

最適な資産運用を提案するためには、まず「財務諸表分析」と「商品/ポートフォリオ分析」によって、お客さまの資産の全体像を把握します(図表1)。

財務諸表分析では、まず貸借対照表を分析して、運用した場合の最大許容損失額がどれくらいであるかを把握します。次に期間利益を確保する観点から、損益計算書や資金繰り計画等についても分析・検討し、実際に許容できる損失額がどれくらいと見込まれるかを把握します。

あわせて、提案する商品やポートフォリオのリスク・リターン特性を分析して、運用した場合に想定される最大損失率を把握します。

こうして、財務諸表分析で把握した「実際に許容できる損失額」と、商品/ポートフォリオ分析で把握した「想定最大損失率」をあわせて考える必要があります。

図表1:運用提案の全体像

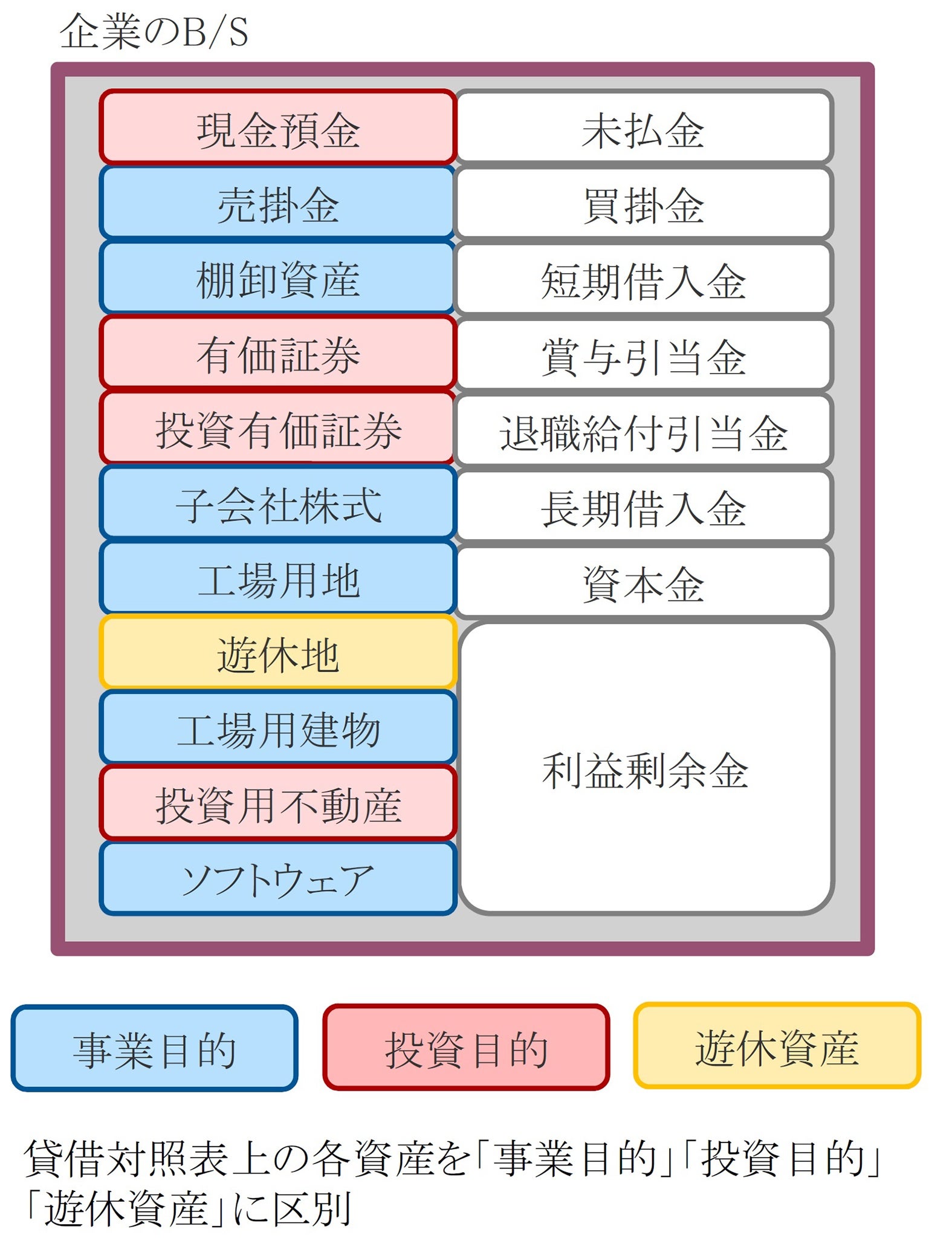

貸借対照表の資産の部にはその企業が保有する資産の内訳が記載されていますが、どの資産が事業目的で、どの資産が投資目的なのかの記載はありません。

従いまして、貸借対照表を分析する際には、まず各資産の保有目的、使用状況、内容等を確認して、それぞれの資産を「運用対象資産」か否かを区別します(図表2)。

図表2:貸借対照表上の各資産を区別する

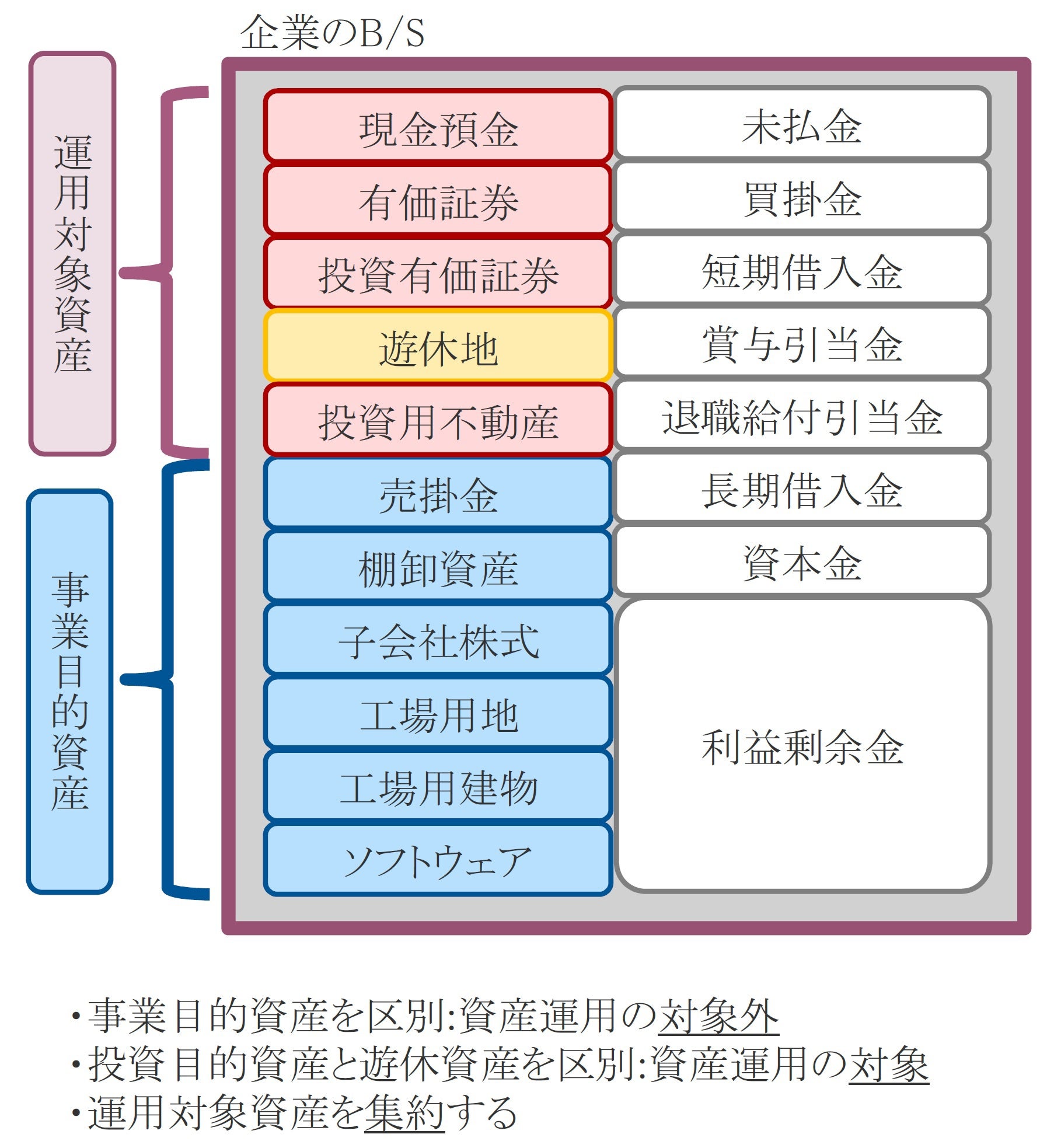

運用対象資産か否かを区別したら、次に貸借対照表上バラバラになっている「運用対象資産」と「事業目的資産」をそれぞれ集約して、「運用対象資産」がどれくらいあるかを把握します(図表3)。

図表3:資産運用の対象資産を集約・把握する

運用対象資産を集約して考えることで、運用対象資産が毀損した場合に資金ショートを起こさないためには最大どれくらいの損失まで許容できるかということや、期間利益の確保を考えた場合、実際にはどれくらいの損失まで許容できるか、といったことを検討しやすくなります。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2021/10/15

|

タイトル 実践的基礎知識 決算書の読み方編(1)<決算書とは?> | タグ |

|

日付

2021/10/29

|

タイトル 実践的基礎知識 決算書の読み方編(2)<貸借対照表①> | タグ |

|

日付

2021/11/12

|

タイトル 実践的基礎知識 決算書の読み方編(3)<貸借対照表②> | タグ |

|

日付

2021/11/26

|

タイトル 実践的基礎知識 決算書の読み方編(4)<損益計算書①> | タグ |

|

日付

2021/12/10

|

タイトル 実践的基礎知識 決算書の読み方編(5)<損益計算書 ②> | タグ |

|

日付

2021/12/24

|

タイトル 実践的基礎知識 決算書の読み方編(6) <キャッシュフロー計算書①> | タグ |

|

日付

2022/01/07

|

タイトル 実践的基礎知識 決算書の読み方編(7)<収益性分析> | タグ |

|

日付

2022/01/21

|

タイトル 実践的基礎知識 決算書の読み方編(8) 安全性分析 | タグ |

|

日付

2022/02/18

|

タイトル 実践的基礎知識 決算書の読み方編( 10 )<投資可否分析②> | タグ |