- Article Title

- 実践的基礎知識 決算書の読み方編(4)<損益計算書 ①>

2021/11/26

損益計算書(P/L:Profit and Loss Statement) は企業の一定期間の収益と費用と損益を報告するものです。「いくらの売上があったのか」、「どのくらいのコストがかかっているのか」、「差引きでどのくらいの利益がでているのか」等を動画のように、一定期間で、記録して表しています。ただ単に「いくら入って、いくら出て、いくら儲かったか」というフローだけでなく、商売の構造の「どこが良くてどこが悪いのか」までを明らかにしながら、商売の状況を教えてくれます。

まず損益計算書には、いつからいつまでの期間の記録なのか を表す「期間」が書いてあります。そしてその期間中に「いくら 分売れました」「コストはいくらかかりました」「その結果、差し引 きいくら儲かりました」という1年間の商売の状況が報告されています。

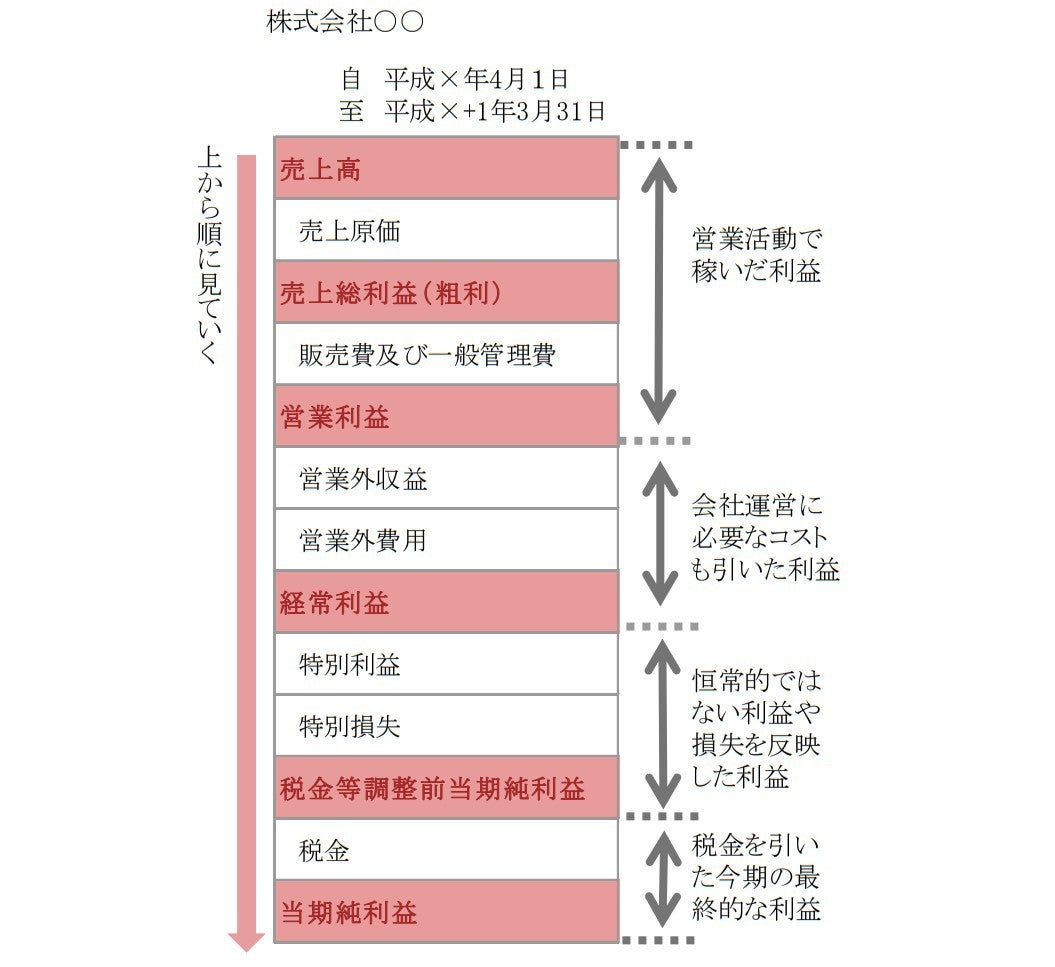

具体的には「この1年間でどれだけの売上があったのか」を表 の一番上に書き、そこから「何にどのくらいの費用がかかった のか」をコストの種類別に差し引いて各段階までの利益を上か ら順番に書いていって、一番下に最終的な儲けが残るという 形でまとめられています。 損益計算書には各段階までの利益、「とりあえずここまでのコ ストを差し引いていくらの儲けです」ということを教えてくれる 「○○利益」という項目があり、途中で分からなくなってしまっ ても、この「 ○○利益」を目印にして読んでいくことができます。

図表1:損益計算書の構成イメージ図

損益計算書というのは非常によくできており、ただ単に「いくら 入って、いくら出て、いくら儲かったか」というフローだけでな く、商売の構造の「どこが良くてどこが悪いのか」までを明らか にしながら、商売の状況を教えてくれます。

尚、次ページに損益計算書の項目について用語解説を記載 いたしました。

損益計算書の各項目について以下具体的に解説いた します。

売上高:1年間でこれだけ売れました。

売上原価:仕入れや材料費等の原価でこれだけかかりました。

売上総利益(粗利):売上から仕入れ代等の原価を引いてこれだけの儲けです。

販売費及び一般管理費:人件費や賃料、広告費、通信費等でこれだけかかりました。

営業利益:商売に必要な付随的な費用も引いてこれだけの儲けです。

営業外収益:利息など商売以外の部分でこれだけの収益がありました。

営業外費用:利息など商売以外の部分でこれだけの費用がかかりました。

経常利益:会社の運営に必要な費用も引いてこれだけの儲けです。

特別利益:今回たまたま発生した利益がありました。

特別損失:今回たまたま発生した損失がありました。

税金等調整前当期純利益:今回たまたま発生したものも引いてこれだけの儲けです。

税金:税金をこれだけ払いました。

当期純利益:この1年間の最終的な儲けはこの金額です。

図表2:損益計算書(見本)

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2021/10/15

|

タイトル 実践的基礎知識 決算書の読み方編(1)<決算書とは?> | タグ |

|

日付

2021/10/29

|

タイトル 実践的基礎知識 決算書の読み方編(2)<貸借対照表①> | タグ |

|

日付

2021/11/12

|

タイトル 実践的基礎知識 決算書の読み方編(3)<貸借対照表②> | タグ |

|

日付

2021/12/10

|

タイトル 実践的基礎知識 決算書の読み方編(5)<損益計算書 ②> | タグ |

|

日付

2021/12/24

|

タイトル 実践的基礎知識 決算書の読み方編(6) <キャッシュフロー計算書①> | タグ |

|

日付

2022/01/07

|

タイトル 実践的基礎知識 決算書の読み方編(7)<収益性分析> | タグ |

|

日付

2022/01/21

|

タイトル 実践的基礎知識 決算書の読み方編(8) 安全性分析 | タグ |

|

日付

2022/02/04

|

タイトル 実践的基礎知識 決算書の読み方編(9)<投資可否分析①> | タグ |

|

日付

2022/02/18

|

タイトル 実践的基礎知識 決算書の読み方編( 10 )<投資可否分析②> | タグ |