- Article Title

- 新興国投資編(11)株式投資は、本当にインフレ対策として有効なのか?

2020/10/01

インフレ対策として、最も効果的なアプローチの1つが株式投資と言われています。今回は、新興国株式のリターンが、各国の物価上昇率を上回り、本当にインフレ対策として有効だったのかを検証してみます。

まず、インフレについて、おさらいしてみましょう。インフレは、英語のインフレーションの略語で、さまざまなモノやサービスの値段、つまり物価全体が上昇することを指します。物価全体が上昇すると、さまざまなモノやサービスの値段が上がり、それを考慮して給与なども見直しされますが、物価全体が上昇した分というのは、単に値段がかさ上げされた分で、実際には、豊かになっているわけではないのです。

たとえば、ある時、急に給与が2倍になったとします。ところが、これが物価上昇分を考慮したものだったとしたら、給与が2倍になったことを喜んでいいでしょうか?世の中の様々なモノやサービス値段が2倍になっていて給与が2倍になっても、全く豊かになりませんね。ですから、実質的にどのくらい経済が成長し、どのくらい豊かになったかを考える時に使う「実質成長率」は、単純に金額がどれくらい増えたかという「名目成長率」から「物価上昇率」を引くのです。

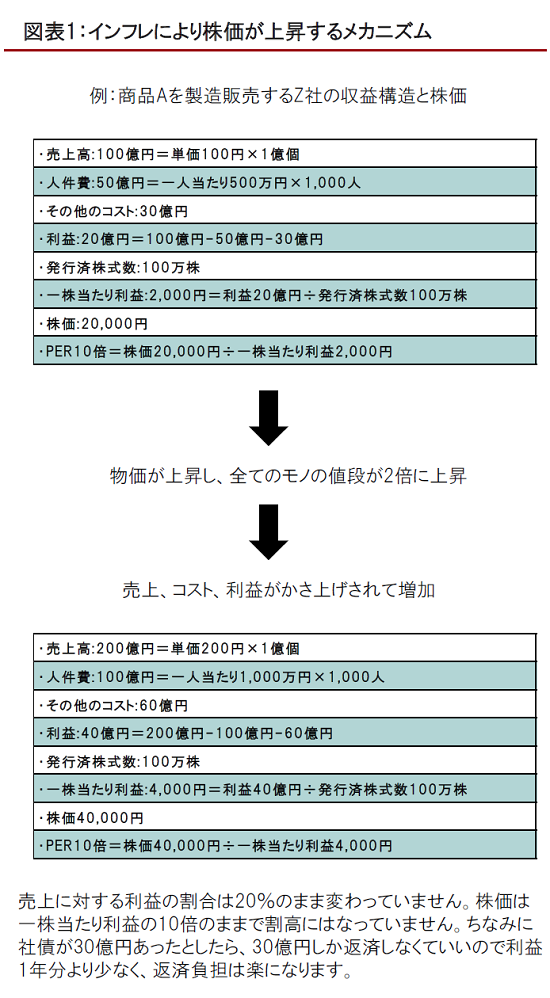

では、物価上昇は企業の収益と株価の面から見るとどうなるでしょうか(図表1)。例えば、物価全体が上昇し、全てのものの値段が2倍に上昇したとします。このとき、単価100円の商品Aを製造・販売するZ社の売上は、単価が2倍の200円になったことで売上個数が増えなくても売上高は2倍になりました。一方で、人件費も2倍になり、その他のコストも2倍になりますが、利益率が変わらなくても、利益額は2倍になります。

すると、物価が上昇しても株式を発行しなければ発行済株式数は増えないので1株利益が2倍に増え、全く同じPERだったとしても株価は2倍になります。結果、株式投資のリターンは物価が2倍になったことについていけたということになります。

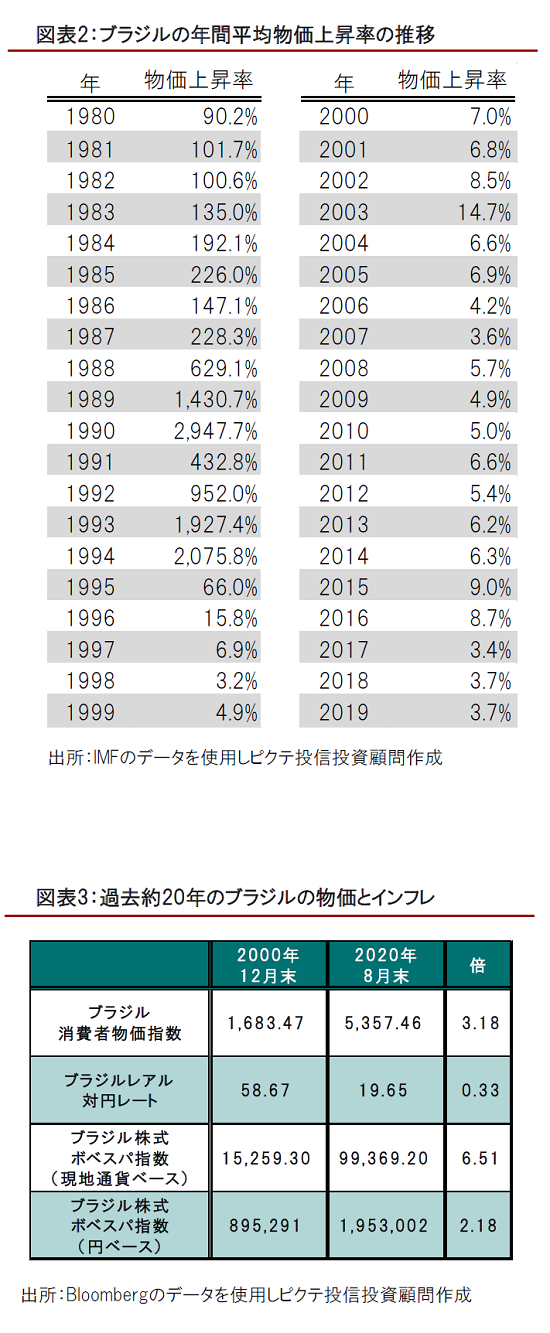

それでは、実際のブラジルの例で検証してみましょう。ブラジルも過去にハイパーインフレを経験し、90年代のインフレが特に酷く、年率2,000%を超える激しいインフレが発生し、90年代の10年間だけで物価は約167万倍になりました(図表2)。更に1997年に発生したアジア危機、1998年に発生したロシア危機の影響も大きく受け、IMFなどの支援を受けながら、金融経済を何とか立て直せたのは2000年代に入ってからのことでした。

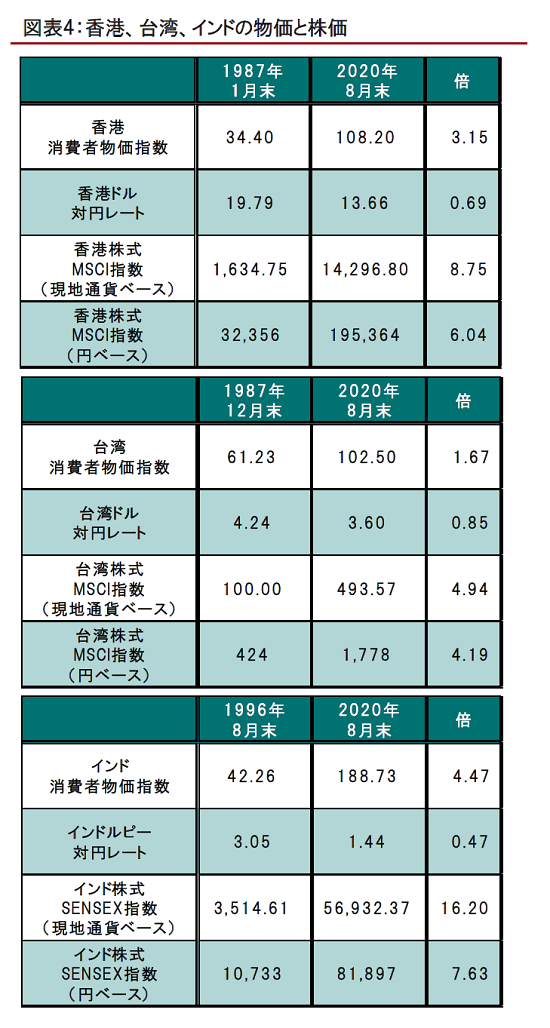

2000年代に入ってからもインフレ率は高めに推移し、2000年末から足元までの約20年間にブラジルの物価は約3.18倍になっています(図表3)。こうしたインフレの影響などもあり、ブラジルの通貨であるブラジルレアルの対円レートは1レアル=58.67円から19.65円に下がり、この期間に約3分の1の価値になりました。

一方、この期間中のブラジルの株式は物価上昇の3.18倍を大きく上回る6.51倍に上昇しており、株式のリターンが物価上昇率を上回ることを証明した一例となりました。もちろん、現地ブラジルの人々も、全ての金融資産を株式にするというわけにはいきませんから、あくまでも金融資産のうち、株式に投資していた分は、株式投資によりインフレから資産を守ることができていたということになります。

しかし、インフレが発生して通貨価値が落ちてしまったブラジルに日本から投資していたら大損してしまったのでは、と思われるかもしれませんが、円ベースでも2.18倍になっており、このときのブラジルのケースでは円ベースでもプラスになっています。

これは、物価が2倍になって、対円為替レートが2分の1になっていたとしても、株価が物価上昇と同じ2倍になっていれば、円ベースリターンはマイナスになりませんし、この時のブラジルのように株価上昇率が物価上昇率を上回っていれば円ベースでもプラスになるということです。

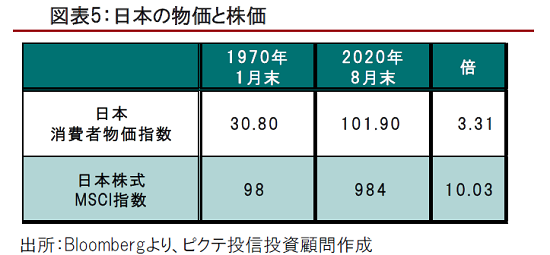

それでは、ブラジル同様に、香港、台湾、インドで検証していきましょう。図表4をご覧ください。まず、一番上の香港です。約34年の期間で、物価は3.15倍、通貨は対円レートで0.69倍となっています。一方、この期間の香港の株式は、物価上昇の3.15倍を上回る8.75倍に上昇しており、株式のリターンが物価上昇率を上回りました。インフレによる通貨価値の下落が心配ですが、株式は円ベースでみても6.04倍となっており、プラスになっていることが確認できました。

次に、図表4の真ん中の台湾です。約33年の間で、物価は1.67倍、通貨は対円レートで0.85倍になっています。この期間の台湾の株式は、物価上昇の1.67倍を上回る4.94倍に上昇、株式のリターンが物価上昇率を上回りました。円ベースの株式でも4.19倍とプラスが確認できました。

最後に図表4の一番下のインドです。約24年の間で、物価は4.47倍、通貨は対円レートで0.47倍、インド株式は物価上昇率を上回る16.20倍、円ベースでも7.63倍とインドでもプラスが確認できました。

いずれの国でも、これらの期間では、物価上昇率を上回る株式のリターンとなり、また、インフレに伴う通貨価値の下落を考慮しても、株式は円ベースでプラスのリターンとなりました。

最後に、我々が生活している日本でも確認してみましょう。図表5をご覧ください。約50年の期間で、物価は3.31倍になりましたが、株式のリターンは10.03倍になり、株式は物価上昇率を上回りました。

今回の結果からは、株式投資がインフレ対策に有効であることが確認されました。もちろん、どの時点をスタートにするか、どの期間をとるかによって、結果は変わってきますが、中長期の株式投資では、新興国でもインフレへの有効な対策の一つと考えることが出来るのではないでしょうか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2020/05/07

|

タイトル 新興国投資編(1)新興国全体への分散投資と1か国への集中投資はどちらがいいのか | タグ |

|

日付

2020/05/21

|

タイトル 新興国投資編(2)新興国投資の魅力と新興国の定義 | タグ |

|

日付

2020/06/04

|

タイトル 新興国投資編(3)そもそもGDPとは? | タグ |

|

日付

2020/06/18

|

タイトル 新興国投資編(4)なぜ新興国の経済成長率は高いのか?何が期待できるのか? | タグ |

|

日付

2020/07/03

|

タイトル 新興国投資編(5)資源価格の動向と新興国経済への影響 | タグ |

|

日付

2020/07/16

|

タイトル 新興国投資編(6)新興国株式市場のインデックスと注意しておきたいポイント | タグ |

|

日付

2020/07/30

|

タイトル 新興国投資編(7)投資とは?新興国は長期が大前提 | タグ |

|

日付

2020/08/20

|

タイトル 新興国投資編(8)新興国の成長の恩恵を受ける投資とは? | タグ |

|

日付

2020/09/03

|

タイトル 新興国投資編(9)そもそも株式投資のポイントは? | タグ |

|

日付

2020/09/17

|

タイトル 新興国投資編(10)新興国の成長の恩恵を投資で受けるとは? 株式編 | タグ |

|

日付

2020/11/05

|

タイトル 新興国投資編(12)そもそも債券投資のポイントは? | タグ |

|

日付

2020/12/04

|

タイトル 新興国投資編(13)新興国の成長の恩恵を投資で受けるとは?債券編 | タグ |

|

日付

2020/12/17

|

タイトル 新興国投資編(14)そもそも外国為替のポイントは? | タグ |

|

日付

2021/01/07

|

タイトル 新興国投資編(15)為替レートの変動に影響を与える要因 | タグ |

|

日付

2021/01/21

|

タイトル 新興国投資編(16)新興国の成長の恩恵を投資で受けるとは?為替編 | タグ |

|

日付

2021/02/12

|

タイトル 新興国投資編(17) 流動性のチェック | タグ |

|

日付

2021/02/25

|

タイトル 新興国投資編(18)新興国投資で気をつけるべきリスク | タグ |

|

日付

2021/03/12

|

タイトル 新興国投資編(19)新興国資産をポートフォリオに加えるべき理由 | タグ |