- Article Title

- トランプ2.0下での注目すべき新興国株と投資戦略 アップデート

2025/05/29

●新興国の労働人口増加国には相互関税の影響が相対的に限られると見られる国が多い

●米国の関税の影響が相対的に少ない国の銘柄に注目

●新興国の米国への輸出依存度は低下し、新興国間の貿易が拡大

米トランプ大統領による4月2日の「相互関税」発表後、各国の交渉で状況が変化し、先行き不透明感が高まるなか、金融市場は値動きが大きい展開となっています。中国をはじめ米国の貿易赤字が大きい主要貿易相手国にはより重い関税が課されることが発表され、ベトナム、タイ、インドネシアなどのASEAN諸国が予想以上の関税に直面する一方、メキシコやブラジルなどの中南米諸国は懸念されていたよりも低い関税が適用されるなど、国によって明暗が分かれています。

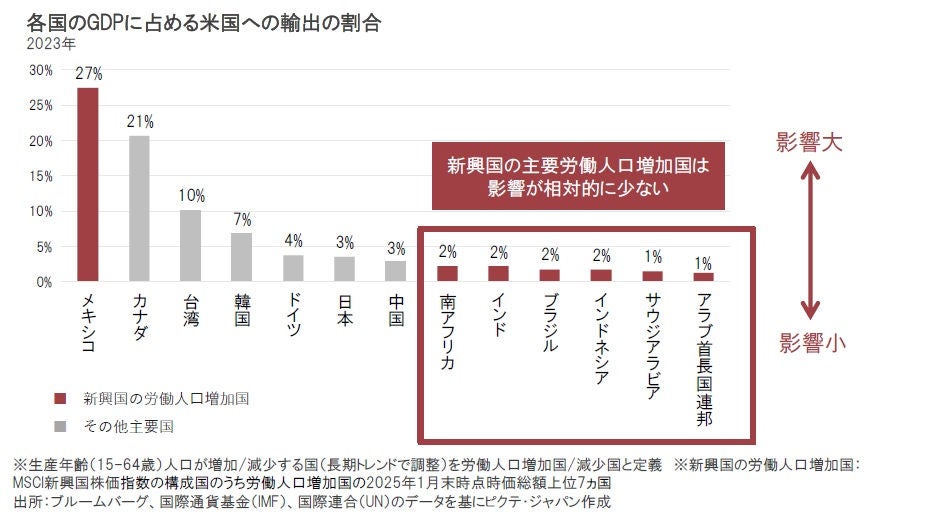

追加関税・相互関税の影響に関しては、その国のGDP(国内総生産)に占める米国への輸出の割合が高い国ほどマイナスの影響が大きくなります。新興国の労働人口増加国のGDPに占める米国への輸出の割合(2023年)はメキシコなどを除くと2%以下と低い水準です。

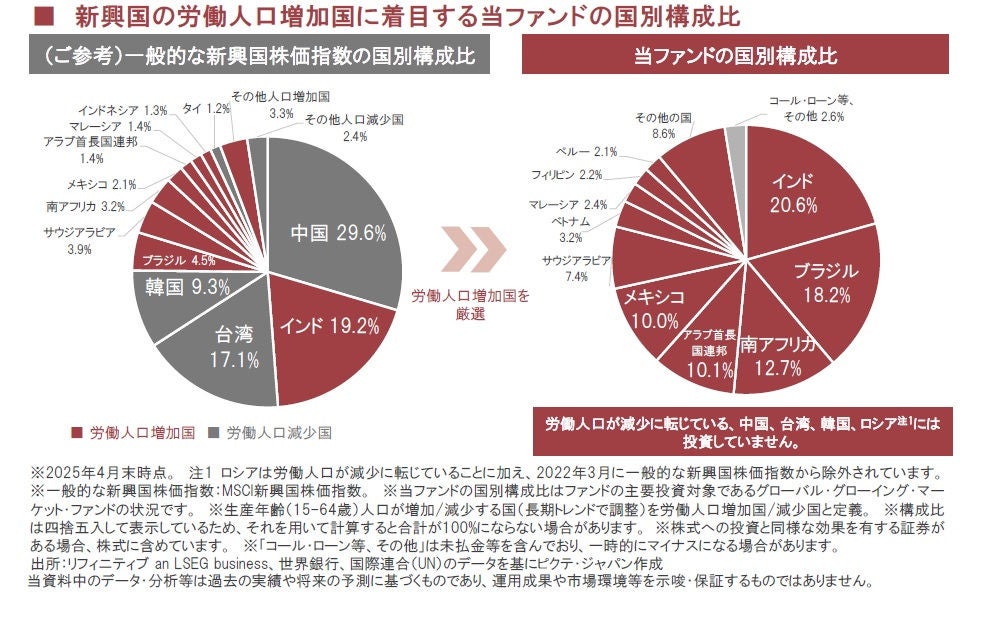

当ファンドは、新興国の労働人口が増加している国の株式を投資対象としています。新興国の主要労働人口増加国は影響が相対的に少ない国が多く存在します。

当ファンドでは、新興国の労働人口増加国の株式市場の銘柄について、詳細な分析を行い、バリュエーション(投資価値評価)等を勘案し、中長期的な業績成長が期待される銘柄を選別しています。

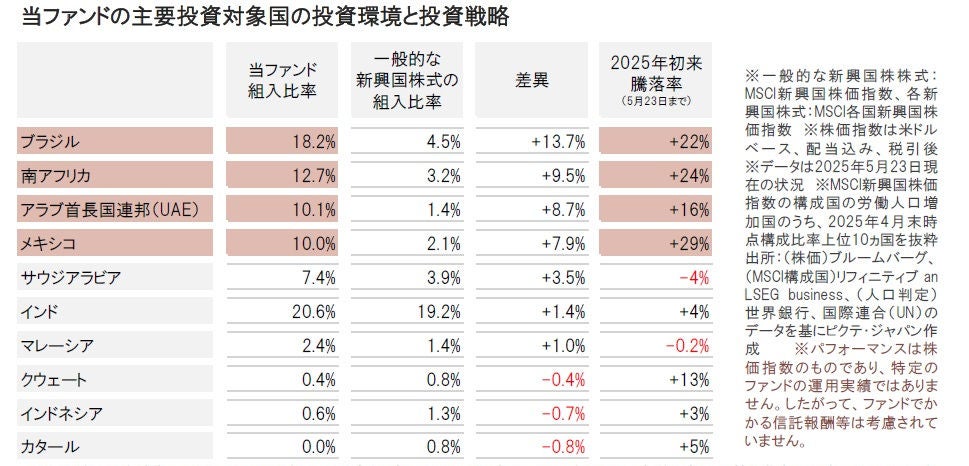

国別配分に関しては、現在、ブラジル、南アフリカ、アラブ首長国連邦(UAE)など、米国との貿易摩擦や地政学リスクの影響を受けにくい国の株式に注目しています。また、メキシコやベトナムなど、バリュエーションが魅力的で、関税をめぐる不確実性が解消された後に好転する可能性のある市場も、現在の株価の調整局面は中長期的な投資機会になるとみて注目しています。

主要労働人口増加国の年初来の騰落率では(MSCI新興国株価指数の構成国の労働人口増加国、2025年4月末時点構成比率上位10ヵ国のうち)、当ファンドが一般的な新興国株式よりも、組入れを高位にしていたブラジル、南アフリカ、UAE、メキシコなどが、米ドルベースで+16~29%と上昇しました。

【ブラジル】

米相互関税は10%。中国の対米輸入比率の高い資源、農産物関連の輸入がブラジルにシフトする余地がある。対米では貿易赤字だが、全体では貿易黒字が歴史的な高水準となっており、バリュエーションは割安な水準にあることから、銘柄を厳選して資源、消費関連などを中心に組入れ。

【南アフリカ】

市場寄りの新連立政権発足後、電力供給の改善が進み、インフレ率も低下し、2024年9月から施行されている年金の早期引き出しや物価を上回る賃金の上昇、デジタル化の進展などを背景に消費が拡大しており、消費関連や金融セクターなどに注目しています。米相互関税は30%と発表されましたが、同国の対米輸出比率は相対的に小さく、同国経済への影響は少ないうえ、これらのセクターはより影響を受けにくいとみて注目。

【アラブ首長国連邦(UAE)】

米相互関税は10%。外国人の中長期滞在と不動産所有を認めるゴールデンビザ制度、税免除のフリーゾーンの拡大などの恩恵が大きい不動産、金融、航空関連などの銘柄を中心に注目。

【メキシコ】

米国移民・麻薬問題を理由に3月4日に25%の米追加関税が発動されたが、報復関税を見送り、その後米国は除外措置を発表。米国・メキシコ・カナダ協定(USMCA)の対象外の製品に対する25%の関税と、エネルギーなどに対する10%の関税は引き続き有効だとするものの、USMCA対象の輸入品の大部分は米国の広範な関税措置から除外されている。バリュエーションの魅力が高まっていることから、不確実性が解消された後に、株価は大きく上昇する可能性もあるとみて、一定の組入比率を維持しながら、慎重に投資機会を捉えていく方針。

【インド】

米相互関税は26%と発表されたが、同国の対米輸出比率は小さく、経済の影響は相対的に少ないとみられる。モディ首相はほかの国に先駆けて交渉を始め、米国からインドへのエネルギー資源の輸出の拡大、新たな貿易協定の協議開始などでトランプ大統領と合意したものの、5月中旬に報復関税を課す方針をWTOに通知。2024年の総選挙を終え、地方政府においてポピュリスト的な施策が行われる可能性があり、関税の影響も少なく、恩恵を受けるとみられる消費関連セクターなどを中心に投資。

【インドネシア】

米相互関税は32%。国外からの米国向けのOEM生産などが多いアパレルなどを中心に関連産業にマイナスの影響。政府は、影響の大きい産業に所得税の政府負担などの支援策を表明。近年は中国経済への依存度が高まっており、米中貿易摩擦の激化は同国経済の足かせとなる可能性。プラボウォ政権はバラ撒き政策を志向するなか、国内的には高い支持率を得ているが、財政悪化への懸念が長期金利を高止まりさせ、ルピア安圧力を招いている。大幅に組入れを引き下げ。

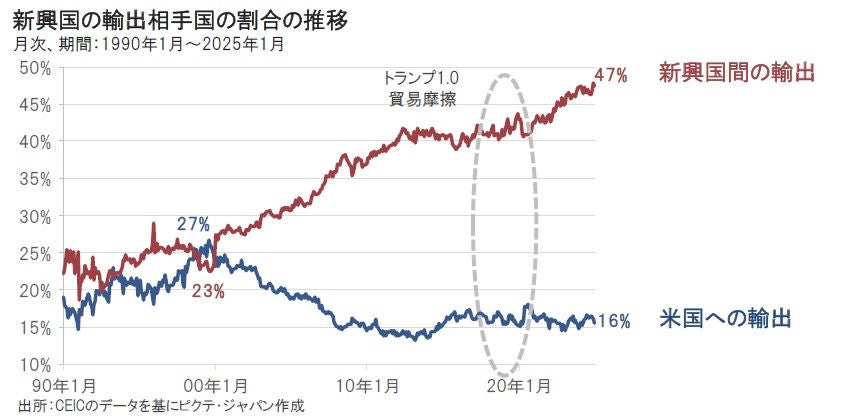

新興国全体での米国への輸出割合は1999年8月の27%をピークに2025年1月の16%まで低下する一方、新興国間の貿易は同23%から47%まで拡大し、米国への輸出依存度は低下しています。トランプ1.0下での米中貿易摩擦が悪化した際には、新興国の米国への輸出は減少はせず、横ばいとなり、新興国間の輸出が拡大しました。新興国経済は、世界のGDPに占める割合でみると1999年から2024年までの25年間で20%から41%へと倍近く拡大する一方、米国は29%から27%へ低下し、新興国全体の経済は米国を凌ぐ規模となっており、今後も拡大が予想されています。(出所:国際通貨基金(IMF))

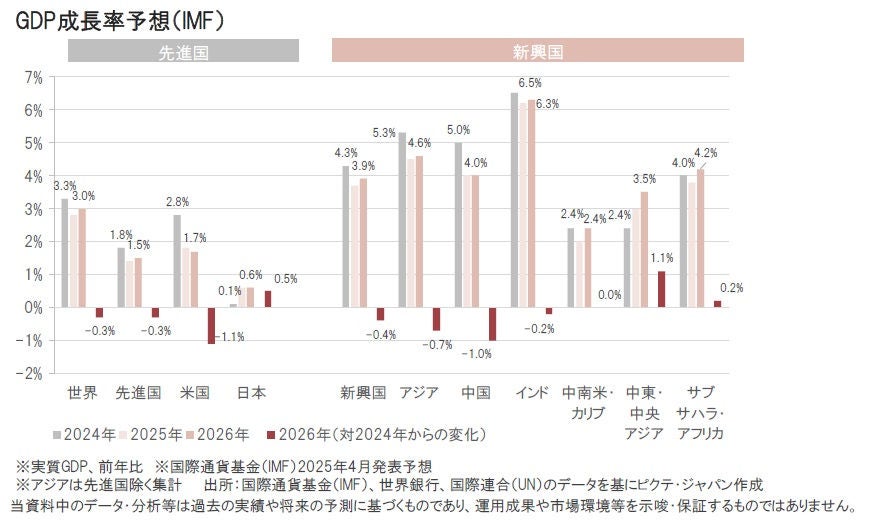

国際通貨基金(IMF)は4月に世界の経済見通しを発表し、米関税の影響を理由に米国や中国など多くの国・地域の経済成長率予測を引き下げました。米追加関税の税率の高い国や、経済への米国輸出依存度の高い国ほど、GDPの成長率予想が鈍化し、米国のGDP成長率も低下が予想されています。一方、当ファンドの投資対象である労働人口が増加しているインドや中東、アフリカ地域の国のGDP成長率も下方修正されましたが引き続き高い水準での成長が予想されています。

新興国経済および株式市場の見通しについては、今後も中長期的に高い成長が期待できるとの見方に変更はありません。一方で、短期的には米国のトランプ政権による関税政策や地政学リスクなどを背景に、株価の変動が大きくなる可能性には留意する必要があると考えます。

こうした中、新興国の労働人口増加国の株式市場は、以下の理由で、底堅く推移する可能性があると考えています。

1) 新興国の経済成長性は依然として先進国よりも相対的に高い

2) 世界の主要中央銀行は金利を引き下げる余地があり、世界経済を下支えするものと期待される

3) 労働人口増加国のなかでは、インド、ブラジル、アラブ首長国連邦(UAE)、南アフリカなどの国は相対的に米国への輸出の依存度が小さく関税引き上げの影響が相対的に小さいこと、米国の関税が大幅引き上げとならなかった国は、対象国を回避する貿易の流れの変化などにより、漁夫の利を得る可能性がある

4) 投資対象の労働人口増加国の多くは株式のバリュエーション(投資価値評価)が魅力的な水準

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。