- Article Title

- 米国株式投資戦略 ~政府機関閉鎖が怖い理由~

田中 純平

2019/01/23

米国では2019年会計年度の連邦政府つなぎ予算が期限切れとなり、昨年12月22日から一部政府機関閉鎖となっています。事の発端は、トランプ大統領がメキシコ国境沿いの「壁」建設予算を巡って、野党民主党と対立したことです。政府機関閉鎖は実体経済への悪影響のみならず、米国債の格下げリスクに発展しかねず、潜在的な株安材料として警戒が必要です。

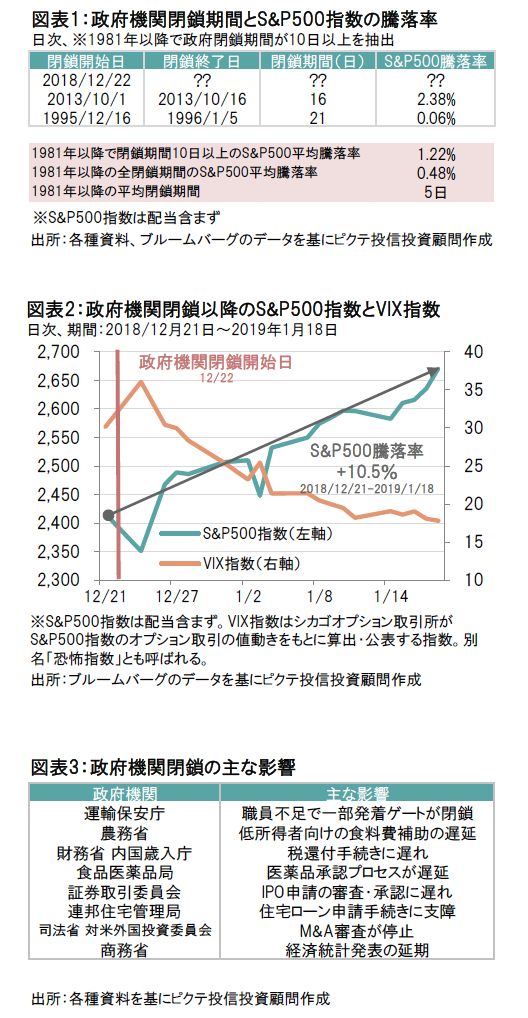

政府機関閉鎖が過去最長を更新し、米国経済に対する悪影響が懸念される中、米国株式市場は今のところ平穏を保っています。その理由としては、過去の政府機関閉鎖時におけるS&P500指数のリターンが、概ね横ばいだったことが影響している可能性があります(1981年以降の全閉鎖期間のS&P500平均騰落率は+0.48%)。しかし、1981年以降の平均閉鎖期間は約5日だったのに対し、今回は1月22日時点で32日間に及んでおり、さらに長引く可能性もあります。一般的に、政府機関閉鎖の影響は限定的だと解釈されますが、「長引けば経済データに明確に表れるだろう」とパウエル米連邦準備制度理事会(FRB)議長が懸念を示しているように、長期化すれば実体経済への波及効果が増大するリスクがあります。米大統領経済諮問委員会(CEA) は「政府機関閉鎖はGDPを1週間ごと0.13%引き下げる」と試算しており、これまでの「2週間ごとに約0.1%引き下げる」との試算からその影響度合いを引き上げています。しかし、さらに警戒すべきは米国債の格下げリスクです。メキシコ国境沿いの壁建設予算を巡る、トランプ大統領と民主党との対立は混迷を極めており、このまま長引けば連邦債務上限の引き上げ協議まで影響を及ぼし、米国債の格付けが引き下げられる可能性があるからです。

2011年当時、米国連邦債務上限の引き上げ問題が生じた時は、格付け会社S&Pが米国債格付けをAAAからAA+ へ一段階引き下げ、「世界同時株安」をもたらしました。一方、格付け会社のフィッチ・レーティングスは2011年に米国債格付けを最上級格付けで維持したものの、このまま連邦債務上限の引き上げ協議が難航すれば、今回は米国債を格下げする可能性があると警鐘を鳴らしています。政府機関閉鎖は景気下振れ要因だけでなく、米国債の格下げ要因にもなりかねないため、潜在的な株安材料として警戒が必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。