- Article Title

- FOMC後に成長株が割安株に対して優位の展開に その背景は?

田中 純平

2021/06/21

今月のFOMCで発表されたドットチャートを受けて金融市場ではFRBによる早期利上げ観測が高まったことから、株式市場では世界的に「成長株」のパフォーマンスが「割安株」に対して相対的優位となった。なぜ、ここにきて「成長株」が再び選好される展開になったのか?

6月15-16日に開催されたFOMC(米連邦公開市場委員会)では大方の予想通り政策金利の据え置きと現行の量的緩和ペースの維持が決定された。しかし、同時に発表されたFOMC参加メンバーによる政策金利予測の分布図(通称:ドットチャート)において、2023年末までに年2回の利上げが予想されていることが分かった(政策金利予測の中央値から判断。従来は据え置き予想)。

これは、主にインフレ率の高まりがFRB(米連邦準備制度理事会)当局者の想定を超えていることが背景にあると考えられる。今回のFOMCで発表されたFRB当局者の経済予測では、2021年のコアPCE(個人消費支出)デフレータ予想が前回(今年3月時点)の2.2%から今回3.0%へ大幅に上方修正されており、さらに2022年予想も前回の2.0%から今回2.1%へ上方修正された。「平均2%」というFRBの物価目標に沿った環境が整いつつあることが見て取れる。

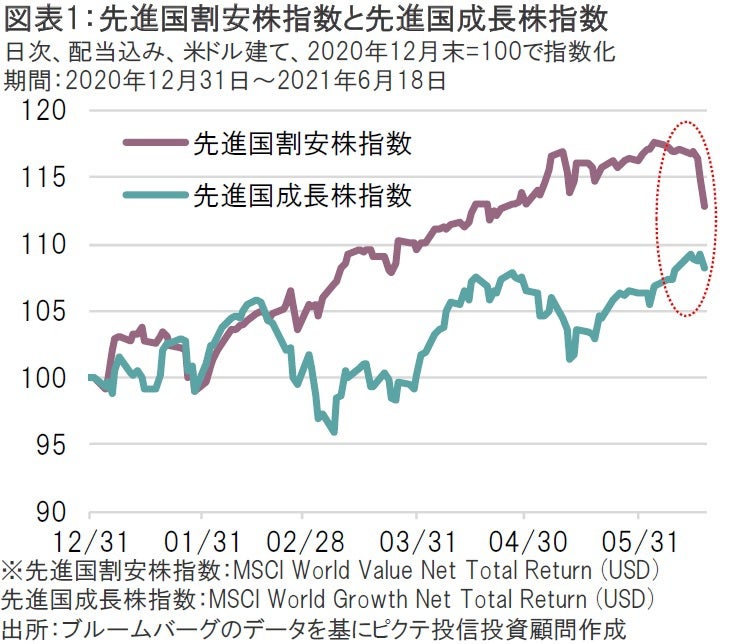

世界の株式市場では、早期利上げ観測が嫌気されるかたちで株安の展開となった。しかし、スタイル別の相対パフォーマンスをみると、成長株の下落率のほうが割安株よりも小さかった状況が確認できる(図表1)。

この背景にあるのが米10年国債利回りの低下だ。利益成長率が高い成長株は、一般的に長期金利の低下によって株価バリュエーションが拡大する傾向にある。これまで長期金利上昇と景気回復によって恩恵を受けると期待されてきた割安株への資金流入が顕著だっただけに、その巻き戻しとも言える状況が成長株優位に働いたとみられる。

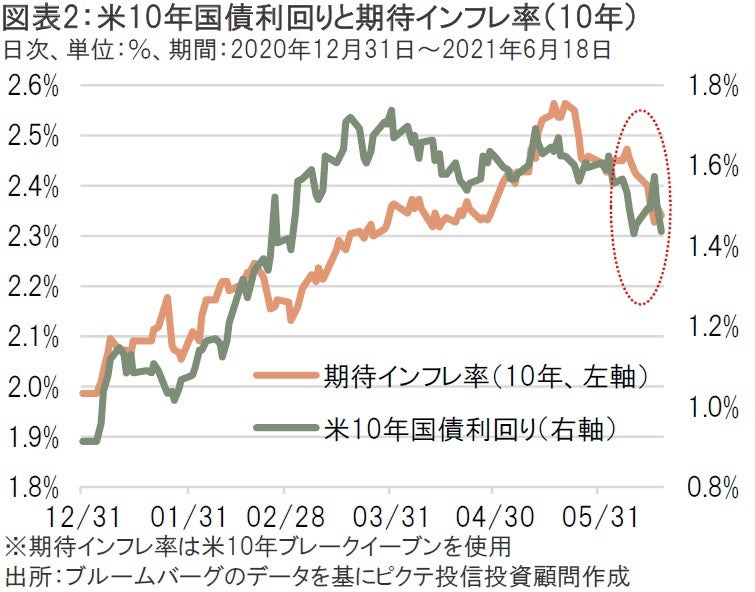

では、なぜ米10年国債利回りは低下したのか?そのヒントになるのが期待インフレ率の低下だ。債券市場ではインフレ率の上振れを受けて「早期利上げ→期待インフレ率の低下」という見方が今月のFOMC前からすでに高まっていた(図表2)。FOMC後の期待インフレ率の低下は、この見方をさらに強めるかたちとなったと考えられる。

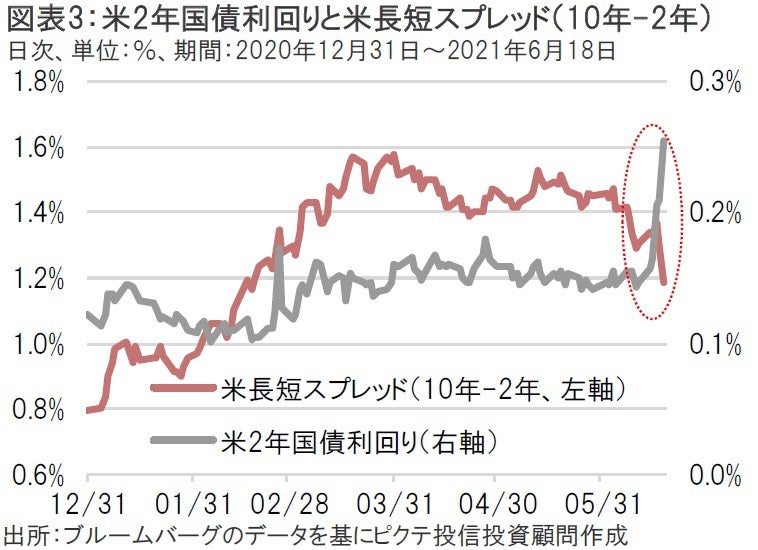

また、利上げが段階的に行われれば景気も幾分鈍化することが想定されるため、景気のバロメーターとも言える米長短スプレッド(10年-2年)もFOMC後に縮小した(図表3)。「景気鈍化」観測が高まったからこそ、利益成長率が高い成長株が選好されたとも解釈できる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。