- Article Title

- 12月米雇用統計発表後のナスダック総合指数の値動きに注目

田中 純平

2022/01/12

12月米雇用統計発表後に米10年国債利回りがさらに上昇したことが嫌気され、7日の米国株式市場は続落する展開となった。しかし、週明けの10~11日は特にナスダック総合指数において積極的な押し目買いの動きが見られた。このきっかけになったのも米10年国債利回りの動きだ。

1月7日に発表された2021年12月の米国雇用統計は、非農業部門雇用者数が前月比19.9万人増と市場予想の45.0万人増を下回ったが、失業率は3.9%と市場予想の4.1%を下回ったほか、平均時給が前年同月比+4.7%と市場予想の同+4.2%を大幅に上回った。

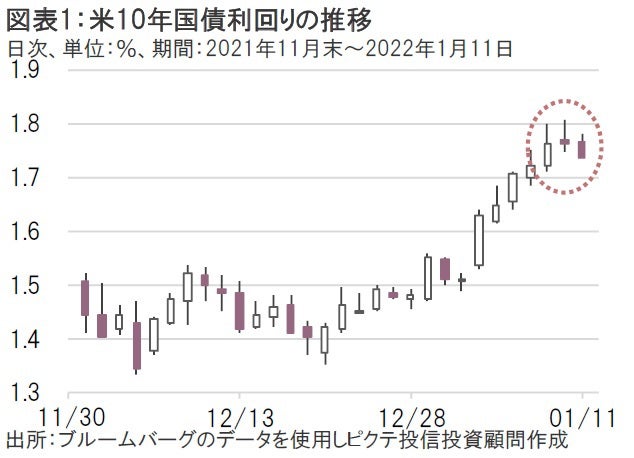

これを受けて、マーケットではFRB(米国連邦準備制度理事会)による金融引締観測がさらに高まる展開となり、7日の米10年国債利回りは一時1.799%(2020年1月以来の水準)まで上昇した(図表1)。

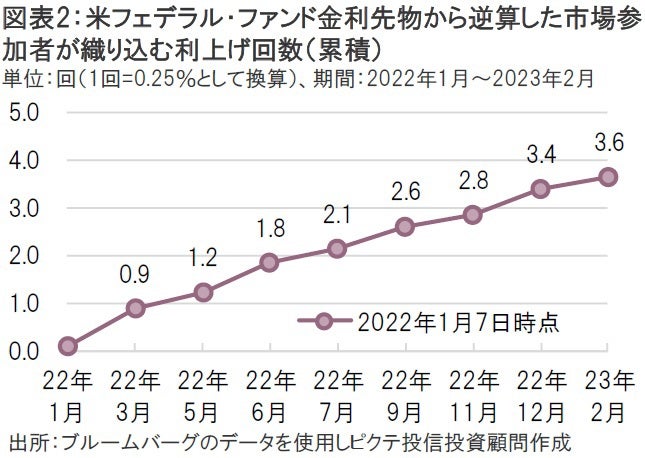

また、7日の米国フェデラル・ファンド金利先物市場では、今年のFRBによる利上げを約3.4回(1回は0.25%の利上げ、 6日時点は約3.3回)まで織り込む動きとなり、今年3月の利上げ観測も6日時点の約0.8回から7日は約0.9回へと利上げの織り込みが進んだ(図表2)。

7日の米国株式市場は主に米10年国債利回りの上昇が嫌気され、S&P500指数は前日比0.41%安となったほか、ナスダック総合指数も同0.96%安となった。一方、成長株の組入が相対的に少ないNYダウ指数は同0.01%安にとどまった。

しかし、1月10~11日の米国株式市場は全面的な「リスクオフ」とはならなかった。きっかけは米10年国債利回りの頭打ちだ。10日はザラ場で一時1.8%台をつける場面もあったが、その後は押し目買いから米10年国債利回りは反落する展開となり、11日も1.7%台での推移となった。

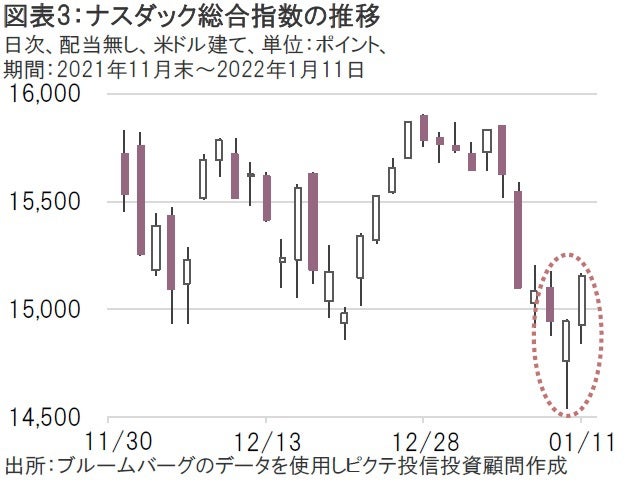

これを受けて米国株式市場でも押し目買いの動きが顕著となった。特に目立ったのがナスダック総合指数における日中の値動きだ。10日のナスダック総合指数はギャップダウン(前日の終値よりも当日の始値が安値で寄り付くこと)で始まり、一時は前日比2.7%安(200日移動平均線割れ)まで売り込まれる場面もあったが、その後は急速に「窓を埋める」(ギャップダウンで生じたチャート上の空間を埋めるように上昇する)かたちで押し目買いが入り、10日終値は前日比0.05%高まで値を戻した。また、11日も同1.41%高と続伸となった(図表3)。

今後は1月12日発表予定の12月米消費者物価指数や1月25~26日開催予定のFOMCなどが注目イベントとなるが、マーケットはひとまず「雇用統計をきっかけとしたインフレ懸念」や「FRBによる早期金融引締め観測」といった材料を織り込みつつあるようだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。