- Article Title

- 「パウエル・プット」は消滅か?ナスダックを襲うPER低下の猛威

田中 純平

2022/05/09

5月FOMC直後のリリーフ・ラリーは短命に終わった。背景にあるのはFRBにおける金融政策の不確実性であり、インフレを抑制しつつ景気後退を避ける「軟着陸シナリオ」に対する疑義の念だ。もはや「パウエル・プット」への期待は後退しつつあり、警戒すべきは相対的に割高なナスダック総合指数における予想PERの低下だろう。

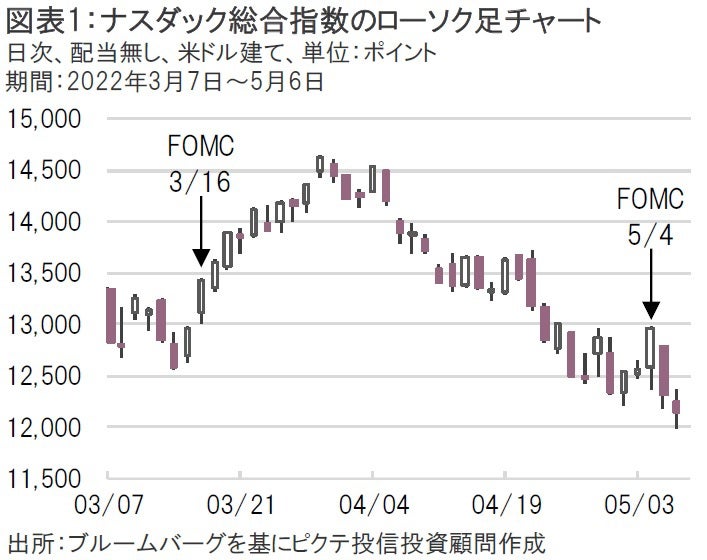

5月4日の米連邦公開市場委員会(FOMC)後のリリーフ・ラリー(安堵感からの相場上昇)は短命に終わった。

FOMC直後に開催された記者会見でパウエル米連邦準備制度理事会(FRB)議長は、1会合当たり0.75%の利上げについて「積極的に検討しているものではない」と否定、さらに0.5%の利上げが「今後数回の会合で検討されるはず」と発言したことから、市場が警戒していたほどタカ派ではなかったと解釈された。

これを受けて同日のナスダック総合指数は引けにかけて大きく上昇、前日比+3.19%の大幅高となった。しかし、翌日は同-4.99%と急反落し、わずか1日でリリーフ・ラリーが帳消しとなった(図表1)。

3月のFOMCではFRBの金融政策方針がある程度クリアになった(不透明感がやや後退した)ことなどを受けて、ナスダック総合指数は短期的な上昇トレンドが形成されていたが、今回の状況は明らかに異なる。ヒントはパウエルFRB議長の記者会見にある。

報道ではインフレを抑制しつつ景気後退を避ける「軟着陸」をFRBが期待していると報じられたが、パウエルFRB議長が実際語った言葉は「soft or softish landing(軟着陸あるいは軟着陸に近いもの)」であり極めて曖昧な表現だった。また、今後の金融政策運営が非常に困難になるとも予想しており、FRBの手に負えないような出来事に左右されるかもしれないと発言している。むしろ先行き不透明感が高まった格好だ。

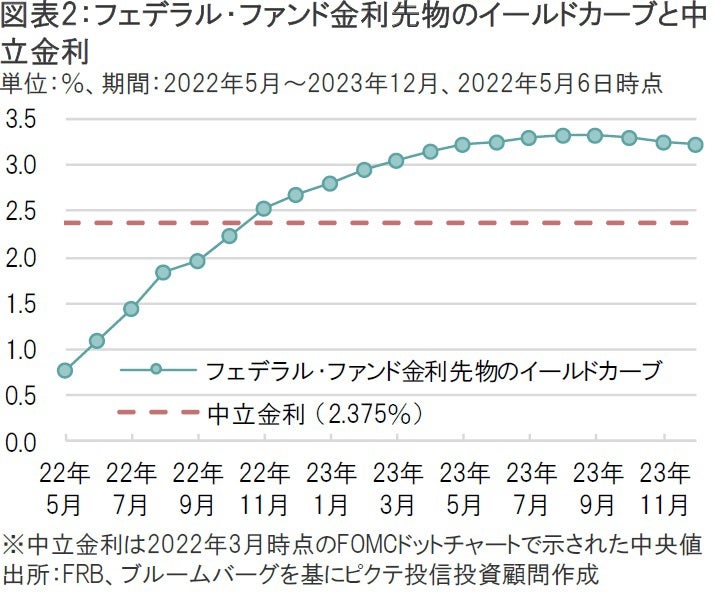

パウエルFRB議長の記者会見では中立金利(完全雇用と2%のインフレを想定した長期的な推計値)についても言及された。3月時点のFOMCドットチャートでは2.375%がその中央値として示されたが、実際は2~3%の範囲でFOMCメンバーの予測にバラつきがあり、これについてパウエルFRB議長は「不確実性がある」と表現した。

現在、フェデラル・ファンド金利先物市場では、その中立金利を上回る利上げが織り込まれているが、この中立金利の推計次第では金融政策の到達点(含意)も大きく変わってくる(図表2)。これも不透明感を高める要因のひとつだ。

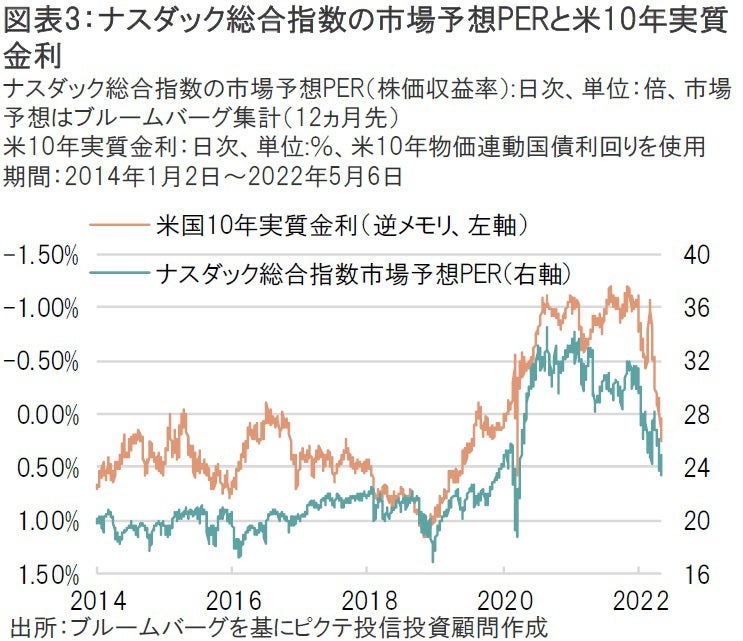

より確かなことは、その不確実な中立金利まで急ピッチに利上げが進む「方向感」であり、それがもたらすものは株式市場における「パウエル・プット(金融政策支援)」の消滅だ。その状況を端的に示すのが米実質金利の急上昇であり、ナスダック総合指数における予想PERの大幅な低下を誘発している(図表3)。ナスダック総合指数は相対的にバリュエーションが高いため、予想PER低下の猛威によりいっそう警戒すべきだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。