- Article Title

- 米国株式市場のかく乱要因 ADPと非農業部門雇用者数の不協和音

田中 純平

2022/06/06

米労働省が発表する非農業部門雇用者数の先行指標として注目されるADP雇用統計が、米国株式市場のかく乱要因になっている。6月2日に発表されたADP雇用統計は市場予想を下回りS&P500指数は急騰したものの、翌日に発表された非農業部門雇用者数は逆に市場予想を上回りS&P500指数は急落する展開になった。このふたつの不協和音をどう解釈すべきか?

ADP雇用統計は、米給与計算代行サービス会社オートマチック・データ・プロセシング(ADP)が独自に集計する雇用統計だ。この雇用統計は米労働省の雇用統計(非農業部門雇用者数など)が発表される前に公表されるため、株式市場ではその先行指標として注目される傾向がある。

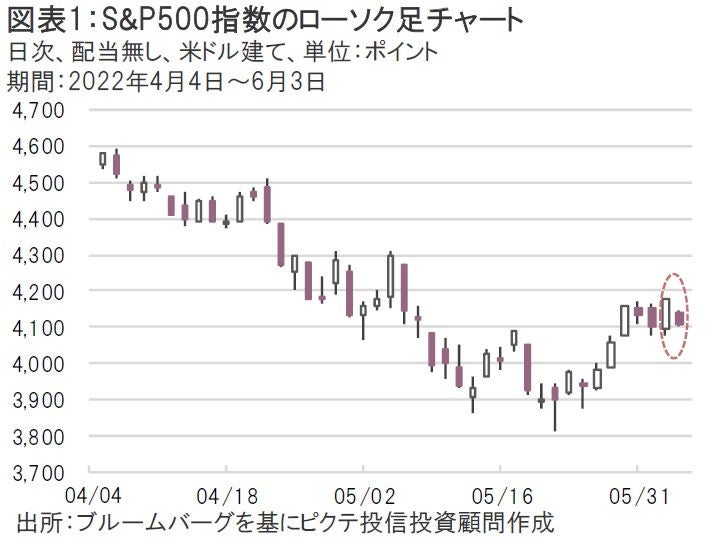

6月2日(木)に発表された5月ADP雇用統計は市場予想の前月比30.0万人増に対し、実績が同12.8万人増となった。これを受けて翌日発表される5月非農業部門雇用者数も市場予想を下回る可能性があるとの観測が高まり、6月2日のS&P500指数は前日比+1.84%と急騰した(図表1)。

本来であれば、このような雇用統計の下振れは景気鈍化の兆候と捉えられてもおかしくはない。しかし、約40年ぶりの大幅なインフレを記録した米国では、「雇用統計の下振れ=米国連邦準備制度理事会(FRB)の利上げペース鈍化」と解釈され、むしろ米国株式市場に対してはプラスに作用した。だが、翌日に発表された5月非農業部門雇用者数は市場予想の前月比31.8万人増に対し実績が同39.0万人増となり、ADP雇用統計とは真逆の結果になった。このため、6月3日のS&P500指数は前日比-1.63%と急落する展開となった。

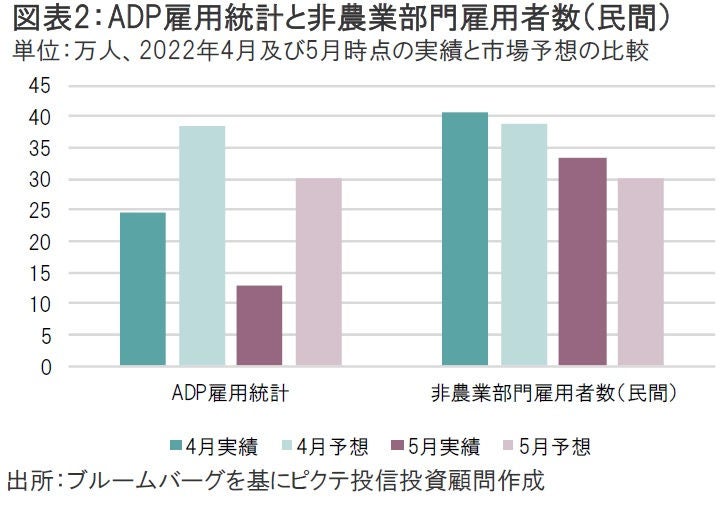

もともとADP雇用統計と非農業部門雇用者数のブレはそれなりに大きい。非農業部門雇用者数から政府部門の雇用者数を差し引いた民間部門の雇用者数と、ADP雇用統計の雇用者数の月次差異を比較すると、ADP雇用統計開始以来の平均差異はほぼゼロとなる一方、標準偏差は約17万人にもなる(2002年5月~2022年4月)。つまり、5月ADP雇用統計が上振れたとしても、5月非農業部門雇用者数(民間)は12.8万人±17万人(4.2万人減~29.8万人増)程度のブレが想定されたため、先行指標としてはあまり当てにならないことになる。

ちなみに、今回の5月非農業部門雇用者数(民間)は市場予想の前月比30.1万人増に対し、実績が同33.3万人増となったことから、1標準偏差を上回る乖離になっている。また、直近2ヵ月の状況を見ても、ADP雇用統計は市場予想を上回っているが、非農業部門雇用者数(民間)は市場予想を下回っており、市場予想との乖離も大きいことが分かる(図表2)。市場参加者は後者をより重視するので、ADP雇用統計はあくまで参考程度にとどめたほうが無難、ということになる。

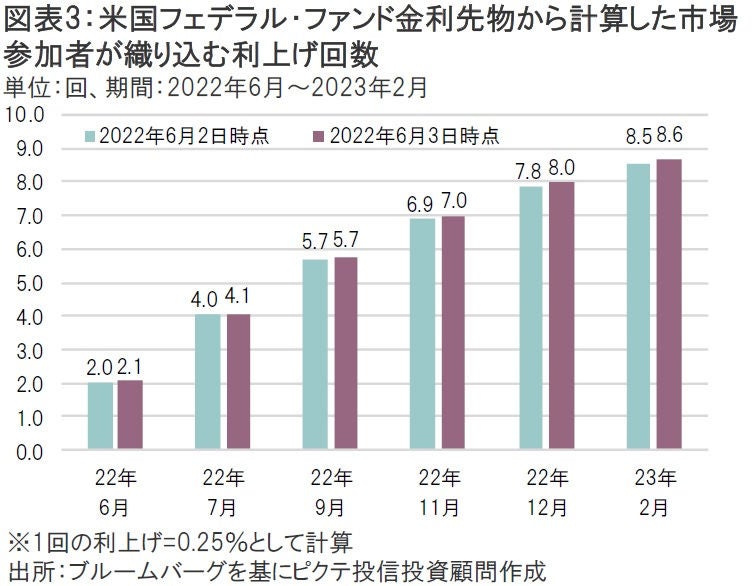

実際、フェデラル・ファンド金利先物市場においても、非農業部門雇用者数の上振れを受けて利上げ見通しが幾分上方修正されたことが見て取れる(図表3)。無論、9月に利上げ休止を織り込む見方はなく、むしろ0.5%の連続利上げ観測のほうが高まっている。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。