- Article Title

- FRB当局者発言で迷走する米国株式市場

田中 純平

2022/06/27

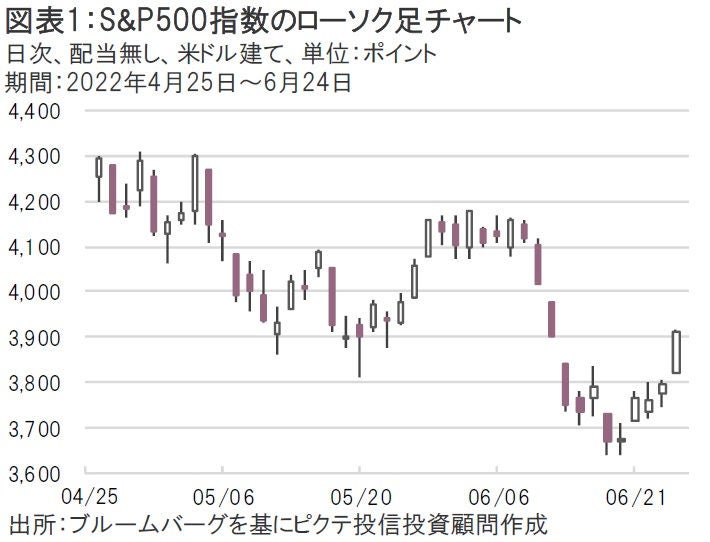

先週はセントルイス連銀のブラード総裁が米国経済の景気後退入りを否定し株高の展開となった一方、S&Pグローバル米国PMIが急低下したことを受けて景気減速(後退)懸念が高まり、FRBの利上げペース鈍化観測→株高の展開にもなった。この2つの相反するシナリオは持続不可能であり、「いいとこ取り相場」とも言える足元の状況は相場の警告シグナルかもしれない。

先週はセントルイス連銀ブラード総裁の発言がマーケットで注目を集めた。ブラード総裁は20日、「(1994年の引き締めサイクルが)1990年代後半における米国経済の輝かしいパフォーマンスの土台になったと考えている。今回もそのような展開を望んでいる」と述べ、マーケットでくすぶる景気後退懸念を一蹴した。さらに、24日には「米国は景気回復の初期段階にある」とし、「この段階で景気後退に逆戻りするのは通常ないだろう」とさらに踏み込んだ発言を行った。この一連の発言が米国株式市場のセンチメント改善に寄与した可能性は否めない(図表1)。

ブラード総裁は米国連邦公開市場委員会(FOMC)メンバーの中でもタカ派色が強く、FOMCの投票権も持っているため、市場関係者の注目が集まりやすい。しかし、ブラード総裁の見解はFOMCメンバー全員の総意を反映しているわけでは決してない。実際、先週行われたパウエルFRB議長の議会証言では、「経済のソフトランディング(軟着陸)は非常に難しい」と述べ、急速な利上げが景気後退を招くことについて「確かに可能性はある」と認めており、ブラード総裁の見解とは明らかに異なる。

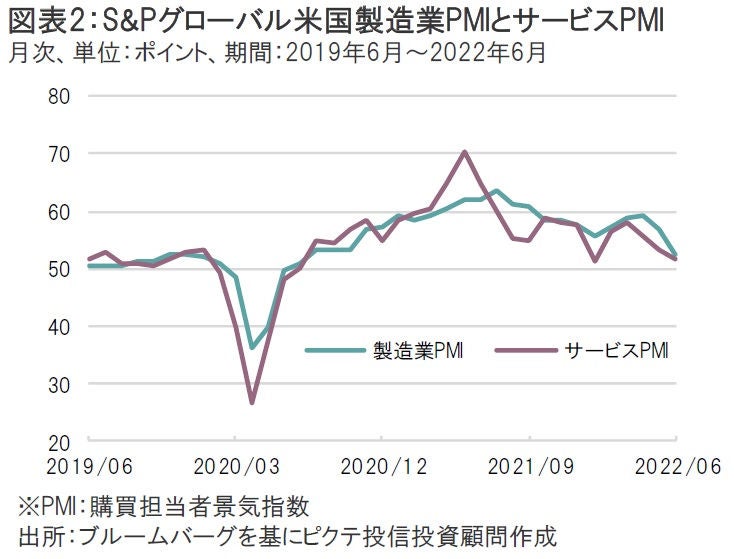

先週のS&P500指数の上昇をけん引したもうひとつの材料として、「市場予想を下回った弱い経済指標」が挙げられる。それが23日に発表された6月S&Pグローバル米国購買担当者景気指数(PMI)速報値だ(図表2)。6月米国製造業PMIと6月米国サービスPMIはともに市場予想を下回り、尚且つ前月の水準からも急低下した。

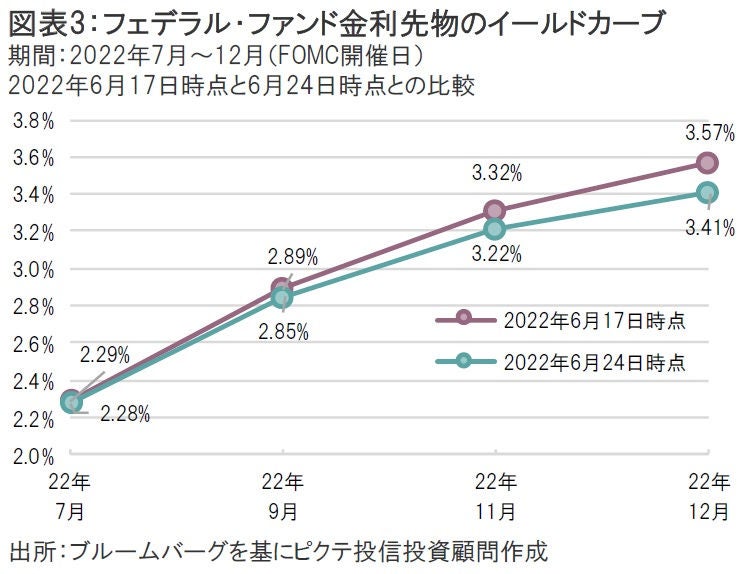

これを受けて、フェデラル・ファンド金利先物市場ではFRBの利上げ見通しが若干下方修正される展開となった(図表3)。「景気減速(後退)懸念」→「利上げペース鈍化」→「株高」というシナリオは一見すると整合性があるように見えるが、これは明らかに「ブラード総裁による景気後退観測の否定」→「株高」というシナリオと矛盾する。経済の先行きはソフトランディング(景気後退回避)かハードランディング(景気後退突入)のいずれかなので、この2つの相反するシナリオの共存は持続不可能だろう。マーケットが再び「いいとこ取り相場」の様相を呈してきたとするならば、それは相場の警告シグナルかもしれない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。